豪州中銀議事録(3月6日開催分 出所:豪州中銀HPから)

豪州中銀の金融政策の議事録要旨をお送りします。

基本的に、これまでの議事要旨と大きな変更はありません。議事録公表後の為替も20ピップス程度のレンジしか動いていません。

(議事録要旨)

委員達は、豪州の貿易相手国の2017年GDPが平均以上になり、この傾向が2018年も継続しそうな国々の成長を念頭におきながら議論を開始した。2017年の世界GDPは約4%まで上昇した。世界的に消費者物価指数は低く安定的である。ただ、幾つかの国で完全雇用に近い状態で、賃金の伸びやコアインフレの上昇が見え始めた国がある。

委員達は日中を除く東アジアで鉱工業生産や輸出が2017年の終わり頃に緩んだ国が幾つかあったことを確認した。対称的に中国の鉱工業生産の拡大は2017年を通して続いた。これは年後半の輸出増加に支えられているものである。

先行きを示す指標をみると、東アジアの幾つかの国では2018年初も製造業やサービス部門では依然ポジティブである。

中国は社会資本の伸びがここ数ヶ月は緩やかになった。これは中国政府が資本市場リスクを勘案した政策を採用している影響と思われる。とりわけ大きい都市での住宅価格の上昇が緩やかになっている。当局は2018年成長目標を6.5%付近に置いている。これは2017年の6.9%よりは下がっている。

(中略)

委員達は、豪州の第4四半期GDPがこの会合後に発表されることを確認した。(注:4Q・GDPは3月7日発表され、前期比年率+2.4%、3Qは2.9%)既に幾つかのデータで解る部分はある。純輸出は前期と比較して減じられている。これは一時的要因で2018年には巻き戻されている。対称的に消費は9月末四半期より拡大している。中銀の国内支店よりの報告では、2018年になっても消費は緩やかに上昇しているようだ。

住宅投資は12月末期に減少した。これは人口密度の高い東部の州で投資が減少したためである。ただ、今後も人口密度の高い都市での住宅投資は高水準を維持できると予想している。(これ以下の住宅部分は略)

企業の投資は12月期に見通した予想よりは高くなることが期待されている。これは豪州統計局の最近の支出調査のデータに基づいたものである。3月末期の活動を示す初期のデータを見ると、企業投資の状態がポジティブで、稼働率は引き続き高い状態を維持している。

委員達は最終的に、過去10年間の全投資は鉱山関連投資に支えられて好調だったことを確認した。このブームは終了した。今は真に、非鉱山関連投資のトレンド上昇が見られる。但し、これは思ったほどの早いペースではない。

(中略)

構造変化が続くと仮定すると、生産高に対する投資割合は長期平均に回帰すると思われ、これが示唆することは、中期的に非鉱山関連投資については、中銀見通しの上方修正リスクがあること示している。

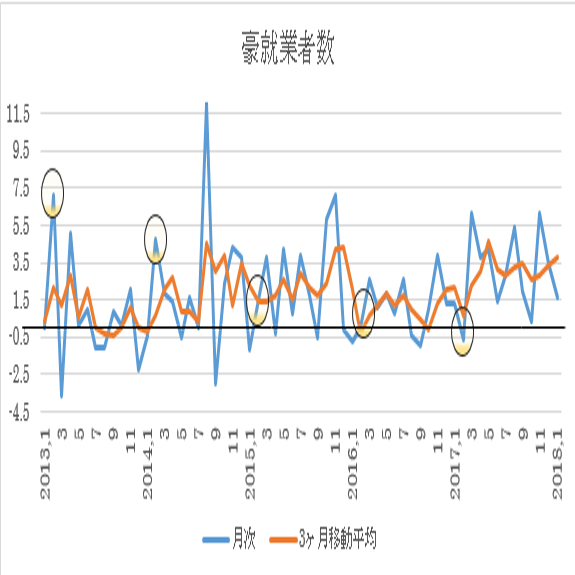

労働市場を振り返ると、委員達は2017年を通して、雇用状態は改善し、これが1月も継続したことを確認した。失業率は5.5%になり、企業の求職調査などみれば、今後も継続することを示唆している。労働参加率はこの1年で大きく改善した。とりわけ女性の25歳〜44歳の参加率が最も強くなっている。委員達はこの層の強さが今後の参加率上昇を支えていくことを確認した。

賃金の伸びは依然低いままである。賃金指数は12月末期に0.6%上昇した。これだけ労働市場の数値が強いにも関わらず、昨年通して僅か2.1%の上昇である。州でみると、ビクトリア、クイーンズランド、そして豪州西側の州は約2.5%の伸びに留まり、2016年/2017年間で記録的な低さになった。ニューサウスウェールズではここ数年間は2%で安定的な伸びを示した。部門別では、ここ数年で、幾つかの産業部門の賃金が伸びている。

(資本市場に関する要旨は略)

金融政策のスタンスにおいて、委員達は全般的に世界経済が改善を続けていることを確認した。多くの先進国経済はトレンド以上の伸びを示し、失業率は完全雇用と見做される率より低く推移している。中国では当局が資本市場安定リスクを減じるように働きかけている。これは長い期間のGDP成長維持を図ることを狙っている。最近の声明では政策の方向性は2018年も変わらないようである。世界経済の拡大は原油価格や商品価格の上昇に貢献している。にも関わらず、豪州の交易条件は最近下がっている。それでも過去と比較して高水準を保っている。

世界的にインフレは落ち着いているが、幾つかの国でインフレ圧力の兆候が見られる。更なるインフレ圧力は米国に見られる。米国の財政政策は限界的な稼働率のもとで、より拡大しようとしている。この拡大は資本市場価格で調整しようとし、より長期の国債イールドは上昇するだろう。市場の金利上昇にも関わらず、信用スプレッドは依然低く、世界の金融市場はまだ緩和基調である。

国内では、企業状態は改善を続け、非鉱山関連企業の投資は前年より拡大を続けている。一方で、家計消費は緩やかな伸びに留まっている。雇用は強く、失業率は下落を継続している。しかしながら、これらの改善が賃金の上昇を伴っていない。先行き示す指標は労働市場の代替稼働率は2018年通して下がることが見込まれ、結果として賃金は徐々に上昇することが期待されている。

シドニーやメルボルンの住宅市場は緩やかな伸びとなっている。住宅市場の状況は国内を通して安定的である。より強くなった貸出基準が住宅のバランスシート改善を助けている。しかしながら、家計債務は依然高く、先々の消費の伸びに不確実性をもたらしている。委員達は引き続き家計のバランスシートを注意深く見守っていくことを確認した。

2017年通して、低金利は失業率改善やインフレの目標値に近付ける役割を演じた。更に目標向けての進展が期待される。しかしこの進展の伸びは緩やかである。2018年をみて、GDP成長は潜在成長率を越え、CPIインフレは徐々に上昇し、2%を越えると予想している。貿易加重平均ベースで、豪ドルは過去2年間レンジ内で推移した。しかし、豪ドル高になると経済活動の低下に繋がり、インフレは予想以下になる。

利用できるあらゆるデータを勘案し、理事会は金融スタンスを据え置くことを決断した。これにより持続的成長を支え、将来のインフレ目標達成に繋がると判断した。

委員会は現行の1.5%のキャッシュレートを据え置いた。

(要旨は以上)

(注)本文はあくまで英文の一部を訳したものですので、和訳はあくまで便宜的なものとしてご利用頂き、適宜、英語の原文をご参照して頂きます様お願いします。

(2018年3月20日13時30分、1豪ドル=0.7709米ドル)

オーダー/ポジション状況

関連記事

-

南アフリカランド(ZAR)の記事

Edited by:照葉 栗太

2024.11.23

南アランド円週報:『約1カ月ぶり安値を更新するなど上値の重い展開が継続中』(11/23朝)

南アランドの対円相場は、11/7に記録した約4ヵ月ぶり高値8.86円をトップに反落に転じると、今週前半にかけて、一時8.44円まで下落しました。

-

トルコリラ(TRY)の記事

Edited by:照葉 栗太

2024.11.23

トルコリラ円週報:『トルコ中銀は政策金利の据え置きを決定。一巡後の反発に期待』(11/23朝)

トルコリラの対円相場は、9/16に記録した史上最安値4.10円をボトムに切り返すと、11/15にかけて、約3カ月半ぶり高値4.56円(8/1以来の高値圏)まで上昇しました。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

-

オーストラリアドル(AUD)の記事

Edited by:橋本 光正

2018.03.19

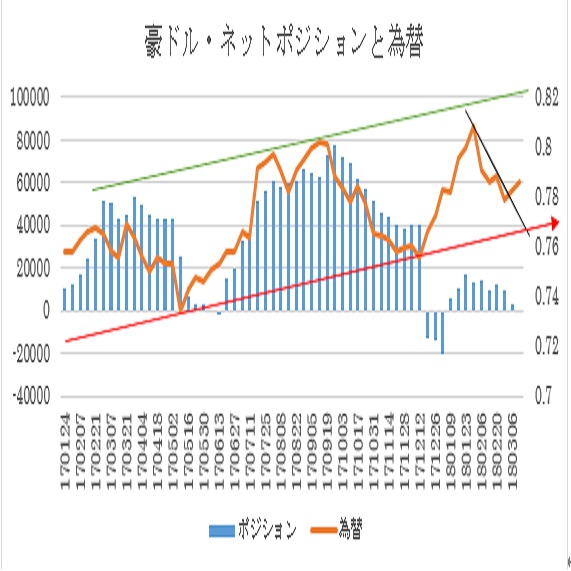

A$シカゴポジション(2018年3月13日現在)

シカゴの豪ドルポジションはネットロングを全て解消し、若干ショート気味になりました。ほぼ完全にスクエアと言っても構わないと思います。

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。