タカ派な利下げ実施でドル独歩高の展開に

【今回のポイント】

〇 政策金利は0.25%引き下げ、下限4.25%、上限4.50%

〇 ドット・チャートでは25年利下げ見通しを4回から2回に修正

〇 「タカ派な利下げ」でドルインデックスは22年11月以来の水準まで上昇

【FOMCの結果】

連邦準備制度理事会(FRB)は、12月17日−18日の連邦公開市場委員会(FOMC)において、政策金利を下限4.25%、上限4.50%とそれぞれ0.25%引き下げた。FOMC声明は下記の通りである。

「最近の指標は、経済活動が引き続き堅調なペースで拡大していることを示している」

「今年初め以来、労働市場の状況は概して緩和しており、失業率は上昇したが、依然として低い」

「インフレ率は委員会の2%のインフレ目標に向けて進展したが、依然やや高止まりしている」

「FOMCは、雇用とインフレ率の目標達成に対するリスクがほぼ均衡していると判断する」

「経済の見通しは不確実で、委員会は2つの使命の両面に対するリスクを注視している」

「FOMCは雇用最大化を支援し、インフレ率を2%の目標に戻すことに強く取り組む」

「金融政策の適切な姿勢を評価するに当たり、FOMCは今後もたらされる経済見通しに関する情報の意味を引き続き監視する」

「もしも委員会の目標の達成を妨げる可能性があるリスクが生じた場合、委員会は金融政策の姿勢を適切に調整する準備がある」

「委員会の評価は、労働市場の状況、インフレ圧力、インフレ期待、金融と世界の動向を含む幅広い情報を考慮する」

パウエルFRB議長が、FOMC後に行った記者会見での発言は下記の通り。

「労働市場は引き続き堅調」

「インフレ、2%目標にかなり近づく」

「消費支出は底堅く、設備投資に弾みが付いている」

「住宅市場の活動は低調」

「供給の改善が好調な米国経済を支える」

「賃金の伸びは緩和」

「労働市場はインフレ圧力の要因ではない」

「インフレ期待は引き続き十分に抑制されている」

「今後は利下げでより慎重になる可能性」

「政策の制約緩和が遅すぎれば、経済や雇用を過度に弱める可能性がある」

「来年の政策金利見通しはより高くなっており、これはインフレ率と整合する」

「インフレ率が持続的に2%に向かわなければ、利下げペースをより鈍化させることが可能」

「金利調整の「規模と時期」の文言は、利下げペースの減速が迫っている、もしくはその時期に到達したことを示している」

「FOMC声明の「程度とタイミング」という表現は、利下げペースを緩める段階にあることを示す」

「(政策金利のさらなる調整の検討には)より慎重な姿勢で臨むことができる」

「不確実性が高いときはペースを落とすのが常識的な対応」

【市場の反応】

パウエルFRB議長の会見で、利下げペースの鈍化傾向が確認できたことで、長期金利は上昇、ドルは買われ、株は急落した。売り一巡後の米国株はある程度下げ幅を縮小するなど、金利上昇に対する株安の反応は一時的となった。一方、投資家の心理状態を示すVIX指数は、FOMC後の米株急落を受けて、一時24ポイント水準まで跳ね上がったが、週末は18ポイント台まで低下。FOMC前の14−15ポイント水準よりは若干高いものの、さほど気にする水準ではないだろう。米経済のソフトランディングやトランプ次期政権に対する期待などを背景とした市場の楽観ムードは健在と考える。

【今後、ドルはどう動く?】

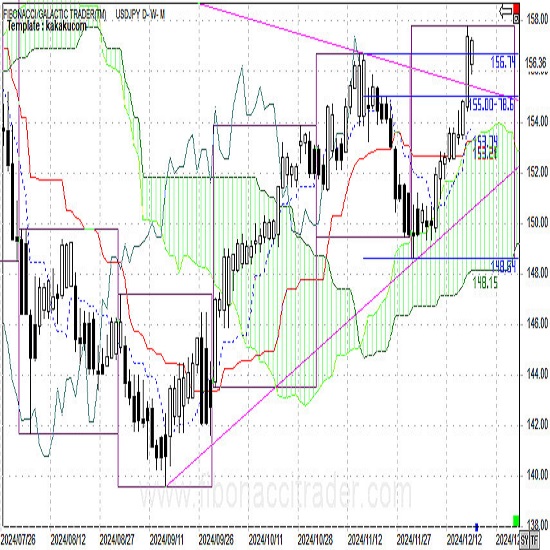

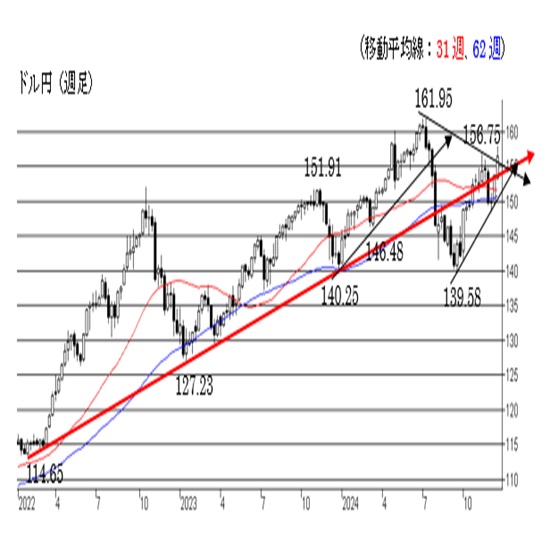

ドルインデックスが2022年11月以来の水準まで上昇するなどドル独歩高となっていることから、新興国に流れていた資金がドルに還流する可能性もあろう。米10年債利回りが4.59%まで上昇しており、金利上昇でドル高の流れは続くと考える。主要通貨及び新興国通貨に対するドルの強い動きは年末年始も継続しそうだ。

円に対しては、植田日銀総裁が「ハト派」な発言をしたことから25年1月利上げ観測が後退。一時157円台後半まで円安ドル高が加速した。20日の政府要人による口先介入等で円安は一服しているが、円安ドル高を意識した流れは強まりそうな状況にある。とりわけ、今回の東京市場は年末年始の休みが長い。政府関係者による口先介入の危険性が低下し、参加者が少なく値が飛びやすいことから、ドルが対円で160円台に乗せるといったシナリオもありそうだ。一方、対ユーロでは長期的なユーロ売りドル買いの流れが続き、パリティ割れを目指すと考える。

【2024年スケジュール】

※米国は現地時間を記載しているので、金利発表及び記者会見は日本時間翌日未明

日銀金融政策決定会合(日銀会合)

1月22日−23日(経済・物価情勢の展望)・・・現状の金融政策を維持

3月18日−19日・・・マイナス金利の解除、YCC終了、ETF等の買い入れ終了

4月25日−26日(経済・物価情勢の展望)・・・現状の金融政策を維持、展望レポート見通し引き上げ、記者会見後は円全面安に

6月13日−14日・・・国債買入額を引き下げる方針を決定、詳細は7月に公表

7月30日−31日(経済・物価情勢の展望)・・・国債買入額の減額と利上げ実施を発表、植田総裁のタカ派姿勢で円全面高に

9月19日−20日・・・現状の金融政策を維持、植田総裁の利上げ慎重姿勢で円安推移

10月30日−31日(経済・物価情勢の展望)・・・現状の金融政策を維持、植田総裁はややタカ派な発言

12月18日−19日・・・現状の金融政策を維持、植田総裁はハト派な発言

米連邦公開市場委員会(FOMC)

1月30日−31日・・・4会合連続で金利据え置き

3月19日−20日・・・5会合連続で金利据え置き、パウエルFRB議長は、年内利下げの可能性を再表明

4月30日−5月1日・・・6会合連続で金利据え置き、パウエルFRB議長はややハト派な発言

6月11日−12日・・・7会合連続で金利据え置き、24年利下げ回数は3回から1回に修正

7月30日−31日・・・8会合連続で金利据え置き、9月利下げ実施を示唆

9月17日−18日・・・4年半ぶりの利下げを実施、パウエルFRB議長は利下げを急がない姿勢強調

11月 6日− 7日・・・0.25%の利下げを実施、12月も0.25%利下げ実施を示唆

12月17日−18日・・・0.25%利下げを実施、25年の利下げ見通しを4回から2回に修正

欧州中央銀行理事会(ECB理事会)

1月25日・・・現状の金融政策を維持、利下げの議論は時期尚早

3月 7日・・・現状の金融政策を維持、6月利下げ開始を示唆する発言

4月11日・・・現状の金融政策を維持、大きなサプライズが無い限り6月利下げ開始か

6月 6日・・・政策金利を0.25%引き下げ、追加利下げは明言せず

7月18日・・・金利据え置きを発表、利下げ実施は「データ次第」

9月12日・・・政策金利を0.25%引き下げ、今後の利下げスケジュールは「データ次第」

10月17日・・・政策金利0.25%引き下げ、今後の利下げスケジュールは「データ次第」

12月12日・・・政策金利0.25%引き下げ、文言変更で一段の利下げを示唆

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.12.23

東京市場のドルは156円台での小動き推移、海外時間も商い閑散の公算大(24/12/23)

東京時間(日本時間8時から15時)のドル・円は、海外投資家の多くがクリスマス休暇入りしていることから静かな地合いが続き、狭い値動きとなった。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.12.23

ドル円 Xマスにらみで基本小動きか、材料も乏しい(12/23夕)

週明けの東京市場はおおむね揉み合い。名実ともにクリスマス週ということで、積極的な売買はほぼ手控えられていた。

-

ユーロ(EUR)の記事

Edited by:山中 康司

2024.12.23

ユーロ XMASウィークで動意薄の一週間(週報12月第4週)

先週のユーロドルはFOMCまでは1.05の大台付近で横方向の方向感の無い流れが続きました。

-

米ドル(USD)の記事

Edited by:山中 康司

2024.12.23

ドル円 クリスマスで動きが出にくい年末相場(週報12月第4週)

先週のドル円はタカ派のFRB、ハト派の日銀の対比からドル高・円安が進行する一週間となりました。

-

米ドル(USD)の記事

Edited by:川合 美智子

2024.12.23

ドル円 テクニカル週報(2024年12月第4週)

直近の日足は陰線引けとなり、続伸に繋げられずに終えていますが、新たな上昇トレンド入りした可能性が点灯中です。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。