ECB理事会(9/14開催)のポイント:利上げ実施となればサプライズでユーロ円160円台

【今回のポイント】

〇政策金利4.25%据え置きがコンセンサスだが、利上げ余地はあと一回ある?

〇ラガルドECB総裁はデータ次第と強調するだろうが、今後の利上げ方針は?

〇サプライズだった場合、ユーロ円は年初来高値159円80銭をクリアし160円台到達か?

【市場コンセンサスは何?】

9月の中央銀行による政策発表は、14日(木)開催の欧州中央銀行(ECB)理事会からスタートする。今回のECB理事会での市場予想は、下記の二点である。

・政策金利4.25%の据え置き

・今後の利上げは後一回(0.25ポイント)ある

ECBは前回7月27日の理事会にて、9会合連続の利上げを行った。上げ幅は5月、6月同様の0.25ポイントで、2000年から2001年の最高水準に並んだ。理事会後の記者会見で、ラガルドECB総裁は、9月の利上げについては「データ次第」であることを強調。「利上げするかもしれないし据え置くかもしれない」と明言は避け、利上げを見送る可能性に言及した。

【何がサプライズになる?】

足元のECB関係者のコメントから推測すると、後一回0.25ポイントの利上げする余地はありそうだが、今回なのか、それとも10月、12月なのかはデータ次第といったところだ。ただ、この利上げ実施が当面は最後の利上げになるとの見通しである。

8月18日にEU統計局が発表したユーロ圏の7月の消費者物価指数(CPI)改定値は、前年同月比5.3%上昇し、前月の同5.5%から伸びが縮小した。ECBが注目している食品とエネルギーを除くコア指数は上昇率が同5.5%と、6月と同じ数値となった。

過去最高水準だった昨年10月の前年同月比10.6%(コア指数は同6.4%)と比べると伸びは大幅に鈍化し、高いインフレは抑制されつつある。インフレが鈍化基調であることを背景に、今回のECB理事会での利上げは見送られるとの公算だ。

そのため、今回のサプライズは非常にわかりやすくこの一点に絞られよう。

・政策金利を4.5%に引き上げ

ECB関係者の直近の発言を見ても、さすがに9月利上げ実施を声高に主張する関係者はいない。よって、このサプライズが起こる可能性は非常に低いと考えておくべきだろう。

【では、ユーロはどう動く?】

コンセンサス通りだった場合とサプライズだった場合の2通りのシナリオを考えておきたい。厳密にいうと3つとなるが、大きくわけると2パターンとなる。

〇コンセンサス通りだった場合

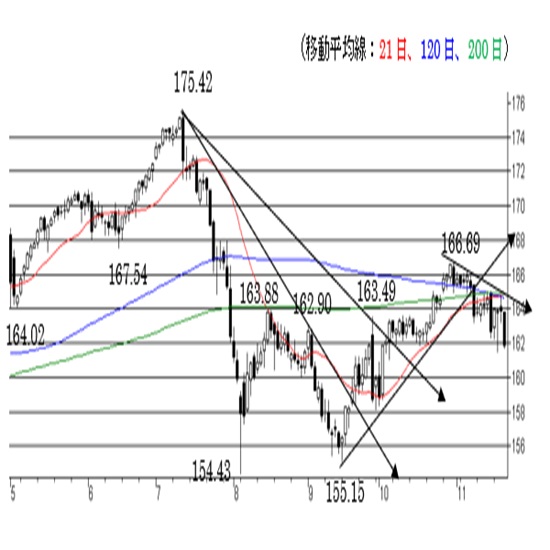

政策金利4.25%据え置きの場合、ほぼ無風となるだろう。一方、ラガルドECB総裁が記者会見で、10月理事会での利上げの可能性をそれなりに強く言及した場合は、足元の50日移動平均線(MA)を上放れそうだが、さすがに年初来高値159円80線を上回る展開までは期待しにくい。さすがに高値更新は、サプライズが必要と考える。

一方、7月理事会後の記者会見と同様、10月理事会はもちろん、今後(特に年内)の利上げに対しての明言を避けた場合は、ユーロ安円高の展開となるだろう。ただ、7月理事会時に4円ほどユーロ安円高に振れたような急落とまではいかないと考える。当時は、9会合連続の利上げはもちろん、次回(9月)も0.25ポイントの利上げ実施がコンセンサスだった。さすがにユーロが対円で4円も振れるには、為替介入もしくは7月理事会のような金融政策の転換を迎える程のサプライズが必要と考える。

〇サプライズだった場合

これは素直に、年初来高値、及び、160円台を試す展開となるだろう。8月30日から31日にかけて、160円台の壁に阻まれたことから、8月30日の年初来高値159円80銭を上回ったタイミングでショート・スクィーズ(買戻し)が加速して、あっという間に160円台は到達すると考える。160円台を維持できるかは、9月14日以降の市場関係者がユーロを強通貨としてジャッジするかどうかだが、20日MAや50日MAが位置する157円台を上放れ、年初来高値も更新した場合、トレンドは強い。政府・日銀による為替介入(ユーロ売り・円買い)実施が無い限りは、ユーロ高円安の地合いとなろう。

【最近のECB関係者の発言は?】

ここ2週間以内でECB関係者の発言を拾ってみた結果をまとめると下記の通りである。

・しつこいインフレを警戒

・後1回の利上げ実施の可能性

・利上げの判断はデータ次第

ビルロワドガロー・仏中銀総裁(9月6日)

「ECBは利上げよりも高金利の継続期間が重要である」

「9月14日のECB理事会についての選択肢はオープンである」

クノット・オランダ中銀総裁(9月6日)

「市場は9月利上げ確率を過小評価している可能性がある」

カジミール・スロバキア中銀総裁(9月6日)

「後1回、おそらく最後の利上げが必要」

「インフレはしつこい、物価上昇期待2%をはるかに上回っている」

ビスコ・イタリア中銀総裁(9月5日)

「今後の金融政策過程については極めて注意深くあるべき」

レーン・ECBチーフエコノミスト(9月5日)

「今年は、インフレ第二ラウンドがピークとなる年だ」

「10%のインフレ率が極めて急速に2%へ低下する事は無い」

ラガルドECB総裁(9月4日)

「ユーロ圏は高すぎるインフレ状況にある」

「ECBは適時にインフレを2%目標に戻す」

センテノ・ポルトガル中銀総裁(9月4日)

「金利について「やりすぎ」のリスクがある」

「インフレの鈍化スピードは、上昇時よりも早い可能性がある」

デギントス・ECB副総裁(9月1日)

「ECBは利上げの最終段階に入った」

「9月の決定にはこの先のデータが鍵を握る」

ホルツマン・オーストリア中銀総裁(8月31日)

「金利はまだピーク水準に達していない」

「あと1、2回の利上げ公算も」

シュナーベル・ECB理事(8月31日)

「ユーロ圏経済に対する見通しは依然としてかなり不透明である」

「基調的な物価圧力は引き続き頑固に高い」

【2023年スケジュール】

※米国は現地時間なので、金利発表及び記者会見は日本時間で翌日未明

日銀金融政策決定会合(日銀会合)

9月21日(木)ー22日(金)

10月30日(月)ー31日(火)

12月18日(月)ー19日(火)

米連邦公開市場委員会(FOMC)

9月19日(火)ー20日(水)

10月31日(火)ー11月1日(水)

12月12日(火)ー13日(水)

欧州中央銀行理事会(ECB理事会)

9月14日(木)

10月26日(木)

12月14日(木)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

オーストラリアドル(AUD)の記事

Edited by:田代 昌之

2024.11.22

豪ドルWeekly 100円を挟んだもみ合い、CPIで早期の利下げ観測が強まる可能性も(24/11/22)

今週の豪ドルは、豪準備銀行(RBA)が公表した理事会要旨でタカ派姿勢が確認されたものの、買いは続かず、100円水準を挟んだ小動きの相場展開が続いた。

-

ユーロ(EUR)の記事

Edited by:川合 美智子

2024.11.22

ユーロ円 下値リスクが点灯中。162円台を回復出来ずに越週した場合は一段の下落へ(24/11/22)

ユーロ/円は163円台前半から161円台後半まで断続的に売られ、結局安値圏で引けています。

-

ユーロ(EUR)の記事

Edited by:編集人K

2023.09.13

ユーロドル1.07台での取引続く。イベント前で方向感出にくいか (9/13夕)

13日の東京市場でユーロドルは1.07台を軟調推移。

-

ユーロ(EUR)の記事

Edited by:編集人K

2023.09.12

ユーロドル1.07台前半、ECB理事会前は調整主体の動きか (9/12夕)

12日の東京市場でユーロドルは夕刻にかけ軟調推移。

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。