ECB金融政策議事録

昨日、2019年3月6日・7日開催分のECB金融政策の議事録が公表されました。以下は議事録要旨内の経済見通しについて、一部分を訳していますのでご了承ください。箇条書きにしています。

ECBの経済見通しと政策金利決定

1、最近は長期債中心にイールドが下がった。これはユーロ圏の先行き成長鈍化懸念や米国の長期債金利下げの影響を受けている。

2、米国の金融政策では当面の利上げを見送ったが、まだサーベイ(ドットプロット)見る限りは年内1回の利上げ見通しになっている。

3、株価は前回1月のECB会合以降、ユーロStoxx指数で約6%&上昇した。総じてリスク資産への投資の動きになっている。全般的に、昨年12月の株価急落からは今はほとんど下落分を回復した。新興国市場のリスクも幾分下がった。

4、ユーロ圏の信用スプレッドも昨年12月会合以降は80ベーシスも縮小した。ユーロ圏の社債発行額は非常に強い。

5、外国為替市場では、対ドルでのユーロは相対的に安定している。1.13〜1.14レベルでの取引が続いている。

6、経済の外的要因は一層鈍化した。1月の世界生産は下がった。とりわけ製造業の分野に見られる。世界貿易は明らかに減速した。

7、OECDの年率ベースの消費者物価指数は昨年12月の2.4%から1月2.1%にダウンした。これはエネルギー価格低下が主因。現状では2.2%付近で推移している。

8、ユーロ圏に目を向ければ、最近入ってくる情報では先行き鈍化が懸念される。指標は製造業の減速を示唆している。GDPの構成要素から見た消費は四半期ベースで4Qは0.2%伸びた。3Qは0.1%だった。消費の伸びが鈍化した原因は非耐久財消費の減速である。固定資本投資は4Qで0.6%伸びた。先行きの投資をみれば内外需ともに減速傾向である。

9、ユーロ圏の失業率は下がっているが、貿易は四半期ベース比較で鈍化している。米中への輸出の伸びが弱くなっている。ECBスタッフのGDP見通しは2019年1.1%、2020年1.6%、2021年1.5%である。実質GDPは2019年で0.6%の下方修正、2020年で0.1%の下方修正である。

10、物価に目を移すと、ユーロ統計局の見通しで、1月1.4%から2月1.5%にインフレは上昇した。一方で、食品・エネルギーを除くインフレは1.0%で、前月の1.1%より下がった。

11、賃金は上昇傾向になっており、これが物価上昇要因にはなっているが、ECBスタッフ見通しでは、インフレは2019年に0.3%ダウン、2020年と2021年で0.2%ダウンの予想である。

12、金融市場は緩和基調である。これは将来の金融政策や貿易問題の高まりを反映したものだ。株式市場は企業業績低下見通しにも関わらず、上昇している。一方で社債のスプレッドはタイトになってきた。それでも信用状態は緩和的である。

13、最近入ってくるデータは弱い状態が続き、とりわけ製造業が弱い。2019年3月末期の成長見通し及び、少なくとも2020年まで下方修正した。ユーロ圏の成長は金融緩和策、雇用改善、賃金上げによって支えられている。同時に不確実性台頭見通しへの重きが強まった。

14、インフレに関しては混在。国内のコスト上昇…賃金上げによる…は強まっている。しかし、それでも強いインフレには繋がっていない。ECBスタッフのインフレ見通しは通常及びコア共にインフレ見通しを下げた。これは経済モメンタムが下がったためである。より長期のインフレ見通しも弱くなった。

15、以上より金融政策はこれまでの緩和基調を維持していく。

(金融政策の記述項目に関しては訳を省略します)(以上)

(注)本文はあくまで英文の一部を訳したものですので、和訳はあくまで便宜的なものとしてご利用頂き、適宜、英語の原文をご参照して頂きます様お願いします。(上記出所:ECB HP)

ECBは景気低迷が長期にわたることを確認し、緩和策もその分長期化することを示唆しています。この内容を受けて、エコノミストはECBがこの先の経済情勢により追加緩和も行うとの分析をしています。そして外部環境の悪化により、輸出に重きを置いていたユーロ圏経済のリスクが高まっていると指摘。次回会合で何らかの追加政策を採用する可能性もあるとしています。

しかし前回の1月時点でも、3月の会合で新たな緩和策発動を指摘したエコノミストがいましたが、今回は無風であり、しかも議事内容で株価反発やユーロ圏の賃金上げが堅調であることを議論しているので、現在の経済状況では市場がみている程、ユーロ圏の更なる悪化はないかもしれません。

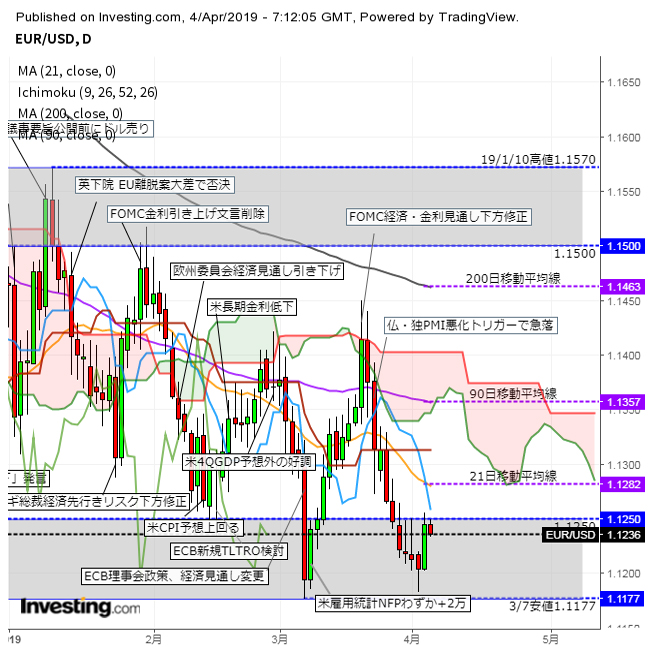

ユーロドル相場はユーロが弱い中で、公表前1.1225〜30ドルで推移していましたが、公表後は1.1206まで20ピップス程度緩んだだけで、現在は1.1225絡みで小動きとなっています。ある程度のユーロ悪化は織り込んでいる様な感じがしています。

尚、現在のユーロ/ドルの抵抗線は1.1260〜70、1.1330にあり、ユーロの弱い状態を脱却するには後者を越えて終わることが必要です。

下値サポートは1.1200にありますが、ポイントは1.1177と1.1188のダブルボトムになります。今回、下値トライした場合は3回目になるので、抜け易くなりますが、もし抜けないと逆に暫くは1.12割れが厳しくなります。今日の米雇用統計待ちになっています。

(4月5日13:20、1ユーロ=1.1225ドル)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.26

東京市場のドルは156円台乗せ、海外時間では157円台乗せを試す展開に(24/4/26)

東京時間(日本時間8時から15時)のドル・円は、日銀会合の結果が、想定線で「タカ派」な内容が確認できなかったことで円安が加速し、156円台に突入した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.26

ドル円 日銀会合経て円安加速、介入催促相場の様相(4/26夕)

東京市場はドルが続伸し156円台。しかし、市場で関心を集めている円買い介入は依然として観測されていない。

-

ニュージーランドドル(NZD)の記事

Edited by:田代 昌之

2024.04.26

NZドルWeekly 豪ドルにつられ反発、2月高値93円56銭突破を試す展開に(24/4/26)

今週のNZドルは、経済的なつながりのオーストラリアの強い経済指標につられ、上昇基調を強める展開となった。

-

-

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。