豪州中銀議事録(2015年12月15日公表分抜粋)

(出所:豪州中銀ホームページから2015年12月1日議事録)

(国内経済)

GDP成長は四半期ベース(第3四半期)で改善してきたが、1年を通してはまだ平均以下となりそうだ。資源輸出や関連投資は9月時点の四半期でポジティブになってきている。家計消費の伸びは増加した。しかし、企業投資は減少した。

小売の伸びは少し増えたが、まだ平均以下。但し、家計消費の状況は今夏以降、改善してきている。消費者センチメントは1年前と比較して平均以上になってきた。これは低金利、原油安、雇用改善を反映したもの。住宅は地区によってまちまちとなり、全体では横這いだが、低金利で住宅借入れが改善してきている。但し、住宅ローンの上昇は需要を後退させる可能性もある。

鉱山投資は9月末の四半期でも減少傾向続け、この先の四半期でも低下すると予想されている。鉱山以外の投資はほとんど変わらずとなった。

非鉱山部門のセクターでは成長が続きGDPを下支えている。また豪ドル安で輸出が改善している。

10月の失業率は5.9%で強かったが、2014年半ば以降は6〜6.25%中心で推移している。

(金融政策)

世界経済はゆったりとしたペースで改善していくと見られる。アジアの需要は引き続き弱い状態となっており、商品価格の下落に繋がっている。同時に米国経済は上昇し、欧州も改善傾向を示している。

メンバーは最近の国内経済データは一般的にポジティブになったと確認した。これまでの低金利が国内消費やその関連投資を支えてきた。為替は主要商品価格の下落や国内生産に対する需要拡大で(豪ドル安に)調整されている。結果、強い雇用に結びつき、企業を取り巻く環境が改善し、資源関連輸出が成長に貢献している。

豪州では、コアのインフレは安定的だが、まだ中銀の目標を下回っている状態が続く。

鉱山関連産業の低下は続くものの、一般的に、豪州経済の見通しは今後2年程度先を見ると、ゆっくりと改善していくと予想される。これは雇用増や賃金の改善で示唆されている。しかしながら、賃金の伸びはまだ弱く、インフレが目標を下まわっている状態がつづく。

委員会はキャッシュレートを2%に据え置くことを決定した。

(以上)

(注)本件はあくまで要旨であり、詳細は議事録本文をお読みください。

オーダー/ポジション状況

関連記事

-

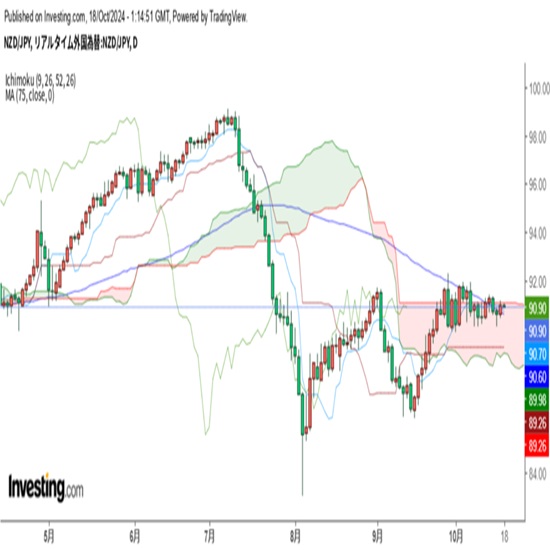

ニュージーランドドル(NZD)の記事

Edited by:田代 昌之

2024.10.18

NZドルWeekly 第3四半期CPIは大幅減速も想定線、11月会合での大幅利下げは既に織り込み済み(24/10/18)

今週のNZドルは、第3四半期消費者物価指数(CPI)がほぼ想定通りの鈍化となった一方、不安定な中国情勢などが意識されて、やや上値の重い展開となった。

-

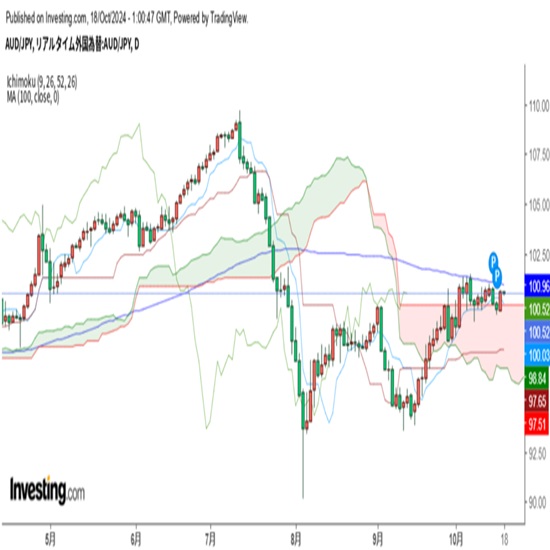

オーストラリアドル(AUD)の記事

Edited by:田代 昌之

2024.10.18

豪ドルWeekly 強い雇用情勢で年内利下げ観測は一段と後退、中国情勢睨みの展開は続く(24/10/18)

今週の豪ドルは、良好な雇用情勢が確認できた一方、不安定な中国情勢が上値を押さえたことなどから100円台でのもみ合いとなった。

-

米ドル(USD)の記事

Edited by:編集人K

2024.10.18

ドル円150円近辺、三村財務官の牽制発言で小幅反落 (10/18午前)

18日午前の東京市場でドル円は150円を挟んでの動き。

-

オーストラリアドル(AUD)の記事

Edited by:川合 美智子

2015.12.15

短期は豪ドルやや弱気(2015年12月15日)

89円が壁となる可能性も。85円割れを見ない限り下値余地も限られる展開か。

-

オーストラリアドル(AUD)の記事

Edited by:橋本 光正

2015.12.15

シカゴポジション(CME)(2015年12月8日)

シカゴ先物市場における、いわば投機筋と呼ばれる市場参加者の建て玉で、ロングとショートの差し引きで現在どの様なポジションに傾いているのかを判断するものです。

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。