【概況】

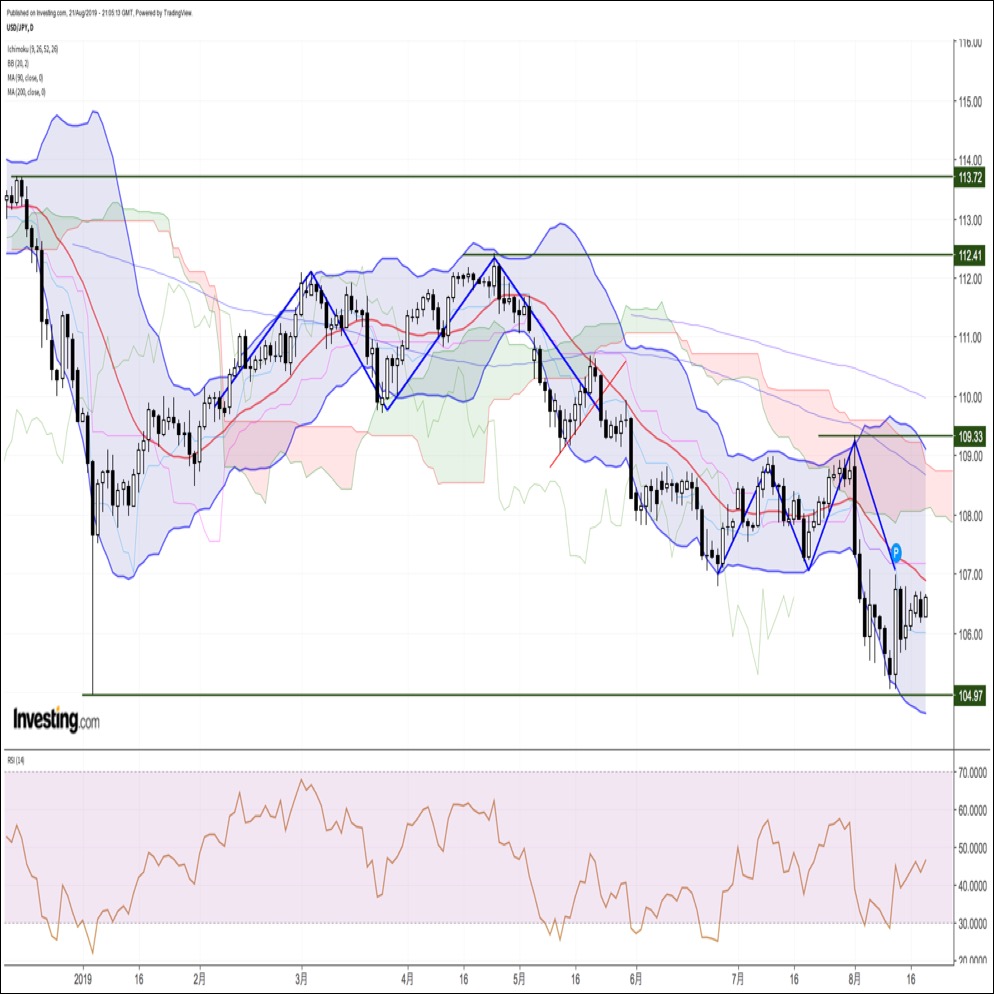

8月1日高値109.31円から8月12日安値105.04円まで下落した後は13日深夜に106.95円まで戻したものの107円に届かず、16日からは106円台での推移に止まっている。8月19日よ20日に106.69円の同値を付けてから21日午前に106.16円まで下げたが、106円割れには至らずに戻している。

8月5日からの13日間で見れば106円を中心に前後凡そ1円幅での持合い。8月16日以降は106円台での持ち合い。持ち合いレンジが徐々に煮詰まってきているが、22日未明のFOMC議事録要旨公開では決め手に欠いた。23日夜のジャクソンホール会合でのパウエル米連銀議長講演まで動き難い状況が続き、この2週間で溜まった膠着状態のストレスを一挙に発散する動きに入るのではないかと思われる。

【FOMC議事録公開、問題はその後の情勢変化】

8月22日未明に米連銀FOMCの前回会合(7/30-31)議事録が公開された。この会合で0.25%の利下げが決定されたのだが、あくまでも調整的な利下げであり継続的なものではないとの姿勢が議長会見でも強調された。公開された議事録では、参加者のうち2人が0.5%の大幅利下げを主張したものの、多くの参加者は利下げは政策サイクル半ばでの調整として今後の利下げについても限定的なものにとどまるとの姿勢が見られた。

0.5%の利下げを主張したメンバーが2人もいたことは注目されるが、全般的な内容にはサプライズ感は無く、金融市場全般は大きな反応を見せなかった。NYダウは前日比240.29ドル高と上昇したが一時は300ドル以上の上昇だったところで上げ幅をやや削った。長期金利の指標である米10年債利回りは前日比0.03%上昇の1.59%。ドル円は、やや上昇、ユーロは横ばいから若干下げた程度の動きだった。

議事要旨は全体的にメンバーの判断が割れていた印象を与えた。利下げに反対したのはボストン連銀のローゼングレン総裁とカンザスシティー連銀のジョージ総裁だった。

参加者は景気拡大が続いていると認識しているが、米中貿易摩擦や中国及びユーロ圏の景気減速と不透明感が企業の景況感や設備投資計画の重石になっているとの認識を示し、結果的には予防的な利下げで様子を見るということで当時は決着したのだろう。

問題はこの会合後に状況も変化していることだ。トランプ大統領は前回FOMC直後に利下げが小幅過ぎると連銀を批判、対中国制裁関税第4弾の発動を宣言、中国を為替操作国と認定して対立を煽っている。9月には米中協議再開が予定され、スマートフォン等一部対象への関税拡大は12月まで延期されたものの、9月1日からは関税発動が始まる。

中国の経済指標は従来から鈍化し、ドイツのGDP伸び率はマイナスに転落した。また南アやトルコ、オーストラリア、ニュージーランド、タイ、インド、メキシコ等が続々と利下げに走り、さらに追加利下げ姿勢も示している。9月にはECBの利下げも予想されるなど世界的な金融緩和が再開しているのは、米連銀が利下げ継続へ進むであろうことに対応した動きであり、かつ米中対立が実体経済への悪影響を招いていることから景気後退へ先手を打つ必要に迫られているからと思われる。こうした動きは前回会合時点よりも米連銀に追加利下げを迫る情勢変化と言えるだろう。ここで米連銀が利下げ継続を先送りすれば金融市場全般が失望し、8月に現れた景気減速感が一段と深刻化し、米連銀の責任も問われることになりかねないし、何よりもトランプ大統領による米連銀批判、議長への批判も強烈になるだろう。

こうした情勢変化を踏まえて、23日のパウエル議長講演が前回会合よりも利下げ姿勢を強めているのか消極的なのかが焦点となる。市場は9月17、18日の次回FOMCでも追加利下げが決まるとの見方が大勢であり、より積極的な金融緩和姿勢ならドル円にとっては円高加速のトリガーとなり、失望するならドル高円安への揺れ返しに入るのだろう。

【60分足一目均衡表・サイクル分析】

ドル円60分足

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、8月12日夜安値から3日目となる8月15日安値でサイクルボトムをつけてジリ高推移してきたが、19日夜と20日午前に106.69円の同値をつけてからやや失速したため、21日朝時点では19日夜高値を直近のサイクルトップとした弱気サイクル入りとした。またボトム形成期は20日夜から22日夜にかけての間と想定されるので、議事録公開前後から下落反応なら22日夜にかけての下落継続とし、公開前後から反騰入りなら新たな強気サイクル入りとした。議事録公開からの反応は鈍いが、21日早朝安値106.16円から戻して19日高値に迫っているので21日早朝安値を直近のサイクルボトムとした強気サイクル入りとして22日夜から26日夜にかけての間への上昇を想定する。ただし21日早朝安値割れからは底割れによる弱気サイクル入りとして24日早朝から28日朝にかけての間への下落を想定する。

60分足の一目均衡表では21日早朝安値からのジリ高で遅行スパンが好転、先行スパンを上抜いているので、遅行スパン好転中は高値試し優先とするが、両スパン揃って好転するところからは弱気転換注意とし、21日早朝安値割れからは弱気サイクル入りとして遅行スパン悪化中の安値試し優先とする。

60分足の相対力指数は20日夜から21日早朝への下落時に指数のボトムが切り上がる小規模な強気逆行を見せてから上昇し、21日夜の50ポイント割れも切り返しているのでまだ上昇余地ありとするが、50ポイント割れから続落に入る場合は下げ再開を疑う。

以上を踏まえて当面のポイントを示す。

(1)当初、106.35円を下値支持線、8月19日夜高値106.69円を上値抵抗線とする。

(2)106.35円以上での推移中は一段高余地ありとし、19日夜高値超えの場合は107円前後試しを想定する。107円乗せ場の場合は107.25円前後まで上値目処を引き上げるが、議長講演前のため107円以上は反落警戒とする。また106.35円以上での推移なら23日の日中も高値を試す余地はあるとみる。

(3)106.35円割れを弱気転換注意とし、21日早朝安値割れからは弱気サイクル入りとして105.70円台への下落を想定する。議長講演前のため105.70円以下は買い戻されやすいとみるが、106円以下での推移なら23日の日中も安値試しを続けやすいとみる。

(4)106円を中心に前後1円幅の持ち合いで3週目に入っているが、議長講演から持ち合い上放れの場合は持ち合い幅2円を加算して109円に迫る上昇の流れを想定し、下放れの場合は2円を減算して103円前後を目指す下落の流れを想定する。

【当面の主な予定】

8/22(木)

カンザスシティー連銀主催の年次シンポジウム(24日まで、ジャクソンホール)

インドネシア中銀、政策金利発表

13:30 (日) 6月 全産業活動指数 前月比 (5月 0.3%、予想 -0.8%)

16:30 (独) 8月 製造業PMI (7月 43.2、予想 43.0)

16:30 (独) 8月 サービス業PMI (7月 54.5、予想 54.0)

17:00 (欧) 8月 製造業PMI (7月 46.5、予想 46.2)

17:00 (欧) 8月 サービス業PMI (7月 53.2、予想 53.0)

20:30 (欧) 欧州中央銀行(ECB)理事会議事要旨

21:30 (米) 新規失業保険申請件数 (前週 22.0万件、予想 21.6万件)

21:30 (米) 失業保険継続受給者数 (前週 172.6万人、予想 170.0万人)

22:45 (米) 8月 製造業PMI (7月 50.4、予想 50.5)

22:45 (米) 8月 サービス業PMI (7月 53.0、予想 52.8)

22:45 (米) 8月 総合PMI (7月 52.6)

23:00 (米) 7月 景気先行指数 前月比 (6月 -0.3%、予想 0.2%)

23:00 (欧) 8月 消費者信頼感 (7月 -6.6、予想 -7.0)

8/23(金)

07:45 (NZ) 4-6月期 小売売上高指数 前期比 (前期 0.7%、予想 0.2%)

08:30 (日) 7月 全国消費者物価指数 前年同月比 (6月 0.7%、予想 0.5%)

08:30 (日) 7月 全国消費者物価指数・生鮮食料品除く 前年同月比 (6月 0.6%、予想 0.6%)

08:30 (日) 7月 全国消費者物価指数・生鮮食料品・エネルギー除く 前年同月比 (6月 0.5%、予想 0.5%)

22:00 (メ) 4-6月期 GDP確定値 前期比 (速報 0.1%、予想 0.0%)

22:00 (メ) 4-6月期 GDP確定値 前年同期比 (速報 -0.7%、予想 -0.7%)

23:00 (米) 7月 新築住宅販売件数・年率換算件数 (6月 64.6万件、予想 64.5万件)

23:00 (米) 7月 新築住宅販売件数 前月比 (6月 7.0%、予想 -0.2%)

23:00 (米) パウエル米連邦準備理事会(FRB)議長、ジャクソンホール講演

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2019.08.22

ドル円、ハト派的では無いFOMC議事要旨を受けて底堅く推移。9月の大幅利下げ観測は一段と後退(8/22朝)

21日の海外市場でドル円はじりじり上昇。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。