【概況・ポイント】

先週末の10月26日にNYダウが10月3日以降の安値を更新し、前日比では一時500ドルを超える下落となったところでドル円は111.37円の安値を付けて10月4日以降の安値を更新した。しかし26日深夜からダウが反騰入りしたことでドル円も26日深夜から反発。29日にNYダウはいったん安値を更新するもプラス圏に転じ、日経平均や上海株も上昇したために世界連鎖株安不安後退によるリスクオンでドル円は続伸に入り、31日深夜のNYダウ続伸中に113.38円まで高値を切り上げた。しかし一時は400ドルを超える上昇幅だったダウも終値ベースでは241.12ドル高まで上げ幅を削って終了した。

日銀金融政策決定会合は特にサプライズ無し。

2連騰、3連騰すると上昇も一服しやすいが26日深夜からの上昇も丸3日を経過して113円台到達によりいったん調整を入れているという状況と思われるが、26日に当初のダウ下落でドル円が下げ、ダウ反騰でドル円が戻した時と31日深夜を挟んだ展開が逆であること、週末の米雇用統計を含めてまだ波乱の中にあることからさらに一段高へ進んでゆくには米雇用統計を強気で通過して高値更新へ進む必要があり、現状は利食い先行での足場固めで下値支持線を探るところかと思われる。

31日のNYダウはフェイスブックの好決算などから上昇、一時は上昇幅が400ドルを超えたが終値では241.12ドル高だった。ハイテク株中心のナスダック総合指数も144.25ポイント高と上昇した。株高期待により安全資産買いされていた米長国債は売られて利回りは上昇、米10年債利回りは3.153%へ上昇した。10月9日につけた7年ぶりの高値3.261%には届いていないが、株安により低下していた利回りが上昇再開し始めているため、長期金利差からはドル買いされやすい状況となっている。

イタリア財政赤字や英国の離脱問題を抱えるユーロは10月16日の戻り高値から下落基調にある。しかし週末、ドイツ地方選挙でメルケル首相の与党勢力が敗北して党首辞任騒動となったこと、30日に発表された7-9月期ユーロ圏GDPが予想を下回ったこと等を背景にこの日もドル高に押されて安値を更新している。

メジャー通貨の加重平均であるドル指数は前日に8月15日高値を超えて一段高入りしたが31日も続伸して昨年7月以来の高値を付けている。新興国通貨も南ア・ランドやブラジル・レアルに対するドル高感が強まり、米中貿易戦争問題の新展開への懸念からドル高人民元安基調も継続している。総じてドル高でありドル円においてもドル高円安基調の範囲にあるが、クロス円での円高感が勝ってくるとドル円の上昇にもブレーキがかかりやすくなる。

米民間雇用サービス会社オートマティック・データ・プロセッシング(ADP)が31日に発表した10月の全米雇用報告では非農業部門民間就業者数が前月比22万7000人増となり市場予想の18万9000人増を上回った。9月分は23万人増から21万8000人増に下方修正されたが高水準のため、週末の米労働省雇用統計本番も良好な可能性が高まったようだ。

経済情報会社MNIインディケーターズが発表した10月のシカゴ購買部景況指数(シカゴPMI)は58.4となり前月の60.4から低下、市場予想の60.0を下回ったが、市場の反応は限定的だった。

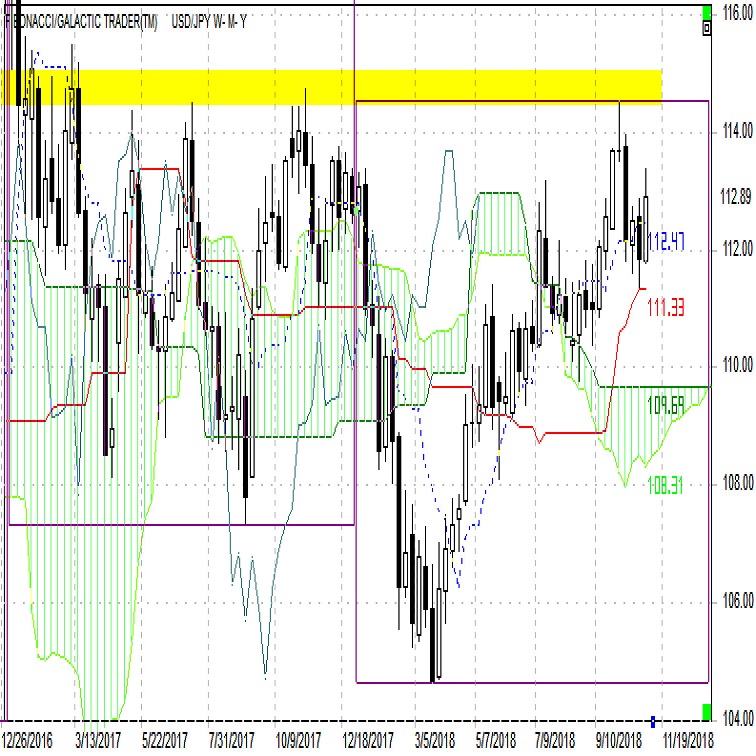

【104日移動平均を踏んでからの反騰、26日移動平均超えを維持できるか注目】

3月26日底からの上昇においては5月29日安値へ3.27円の下落、8月21日へ3.38円の下落を入れてきたがいずれも104日移動平均まで下げたところで反騰入りした。今回も104日移動平均を踏んでからの反騰で上昇再開目安となりやすい26日移動平均を超えた。31日夜高値までの上昇幅は2.01円であり、8月21日安値から8月29日までの出直し当初の上昇幅の1.71円を超えているが、5月29日からの出直り当初の6月15日への上昇幅2.69円を下回っている。過去二度の出直り上昇では26日移動平均超えまで戻した後にいったん調整安を入れて足場を固め、その後の高値更新から上昇が勢いついている。今回も26日移動平均超えまでは戻したのでさらに上昇してゆくには足場固めも必要なところと思われる。

週末の米労働省雇用統計を強気で通過して高値更新へ進めば5月29日底や8月21日底からの上昇再開と同様の規模へと進む可能性も考えられ、まずは10月4日高値をもう一度試してダブルトップで終わるかダブルトップ破りへ進むのかを試す流れへ向かいやすくなると思われる。逆に雇用統計後に下落してゆく場合は過去2回の反騰とは異なって10月4日高値を当面の天井とした下落基調の継続へ進みやすくなると思われる。

日米株高・米長期債利回り上昇は基本的にはドル高円安要因だが、長期債利回り上昇は10月序盤の株安開始のきっかけとなったように長期債利回り上昇への警戒感が強まれば再び株安発生となりリスク回避で円高ドル安へ向かうことになりかねない。また米長期債利回り上昇傾向が新興国通貨安の再燃となり、米中貿易戦争問題での先行き悲観が強まる場合は資源通貨安等からドルストレートでのドル高の一方でクロス円の円高という状況に陥る可能性も考えておく必要がある。まだ金融市場全般は混沌状況の中と思われる。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、10月26日深夜安値からの反発度合いが25日午前からの反発レベルを超えたために30日朝時点からは10月23日深夜安値から3日目となる26日深夜安値で直近のサイクルボトムを付けての反騰入りとした。また今回の高値形成期は24日夜高値を基準として29日夜から31日夜にかけての間と想定した。31日夜に高値を更新してから反落して113円を割り込んでいるため、31日深夜高値を直近のサイクルトップとした弱気サイクル入りと仮定する。安値形成期を11月1日の日中から2日深夜にかけての間と仮定するが、雇用統計次第では5日午前まで長引く可能性も考えておく。113円台回復からは上昇再開の可能性ありとして31日深夜高値試しとし、高値更新からは新たな強気サイクル入りとして5日夜から7日深夜にかけての間への上昇を想定する。

60分足の一目均衡表では29日夜の上昇で遅行スパンが好転、先行スパンも上抜いてその後も両スパン好転が続いてきたが、31日深夜からの反落で遅行スパンが悪化した。このため遅行スパン悪化中は安値試し優先とする。先行スパン下限を当初の下値支持線とみるが、先行スパン転落の場合は下落が加速しやすいと注意する。また遅行スパンが再び好転するところからは上昇再開の可能性ありとし、31日深夜高値超えからは遅行スパン好転中の高値試し優先としてゆく。

60分足の相対力指数は31日午前から31日深夜にかけての高値更新時に指数のピークが切り下がる弱気逆行となっているため下落継続しやすい状況と思われ、30ポイント割れを試しやすいと考える。60ポイント超えからは上昇再開の可能性を優先するが50ポイント以下での推移が続くうちは下向きとみる。

以上を踏まえて当面のポイントを示す。

(1)当初、112.50円を支持線、113.00円を抵抗線とみておく。

(2)113円を下回るうちは112.50円割れから112.20円台を試す下落を想定する。112.20円以下は反発注意とするが112.75円以下での推移中は2日にかけて安値を試しやすいと考える。

(3)113円台を回復・維持し始めるところからは上昇再開の可能性ありとして31日深夜高値試しとする。当初は毛抜き天井型ダブルトップ形成からの反落注意とするが、高値更新から続伸の場合は114円試しへ向かうとみる。

【当面の主な予定】

11/1(木)

10:45 (中) 10月 財新製造業PMI (9月 50.0)

18:30 (英) 10月 製造業PMI (9月 53.8、予想 53.1)

21:00 (英) イングランド銀行(BOE)金利発表 (現行 0.75%、予想 0.75%)

21:00 (英) 英中銀資産買取プログラム規模 (現行 4350億ポンド、予想 4350億ポンド)

21:00 (英) 英中銀金融政策委員会(MPC)議事要旨、物価報告

21:30 (英) カーニー英中銀(BOE)総裁、発言

21:30 (米) 7-9月期 四半期非農業部門労働生産性 前期比 (前期 2.9%、予想 1.8%)

21:30 (米) 7-9月期 四半期単位労働コスト 前期比年率 (前期 -1.0%、予想 1.4%)

21:30 (米) 新規失業保険申請件数 (前週 21.5万件、予想

23:00 (米) 9月 建設支出 前月比 (8月 0.1%、予想 0.0%)

23:00 (米) 10月 ISM製造業景況指数 (9月 59.8、予想 59.5)

11/2(金)

休場 メキシコ

08:50 (日) 10月 マネタリーベース 前年同月比 (9月 5.9%)

09:30 (豪) 7-9月期 四半期生産者物価指数 前期比 (前期 0.3%)

09:30 (豪) 7-9月期 四半期生産者物価指数 前年同期比 (前期 1.5%)

09:30 (豪) 9月 小売売上高 前月比 (8月 0.3%)

17:55 (独) 10月 製造業PMI、改定値 (速報 52.3)

18:00 (欧) 10月 製造業PMI、改定値 (速報 52.1)

21:30 (米) 9月 貿易収支 (8月 -532億ドル、予想 -520億ドル)

21:30 (米) 10月 非農業部門就業者数 前月比 (9月 13.4万人、予想 18.9万人)

21:30 (米) 10月 失業率 (9月 3.7%、予想 3.7%)

21:30 (米) 10月 平均時給 前月比 (9月 0.3%、予想 0.2%)

21:30 (米) 10月 平均時給 前年同月比 (9月 2.8%、予想 3.1%)

23:00 (米) 9月 製造業新規受注 前月比 (8月 2.3%、予想 -0.3%)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

-

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。