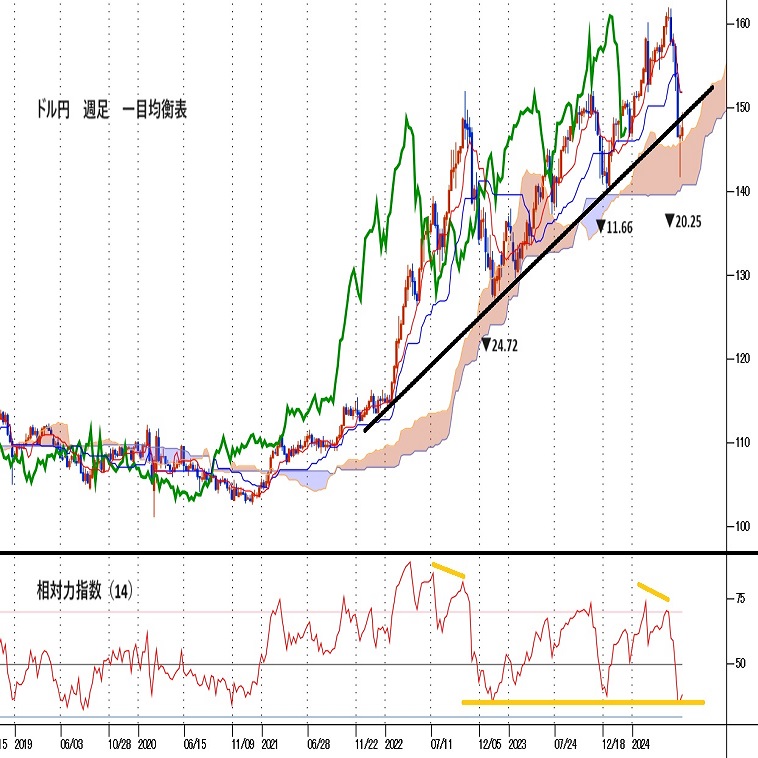

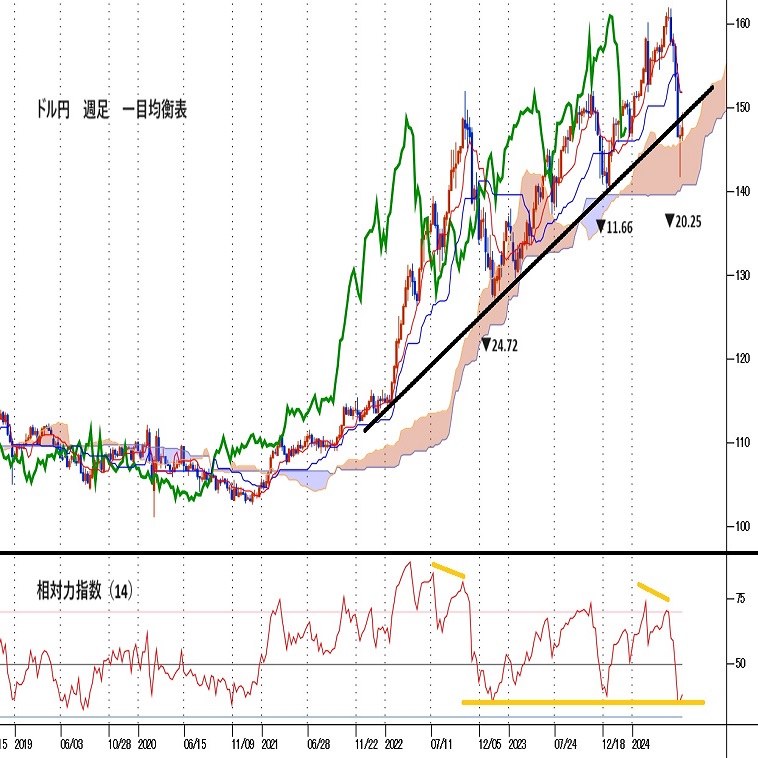

7月3日以降の下落幅に対する38%戻し到達から失速

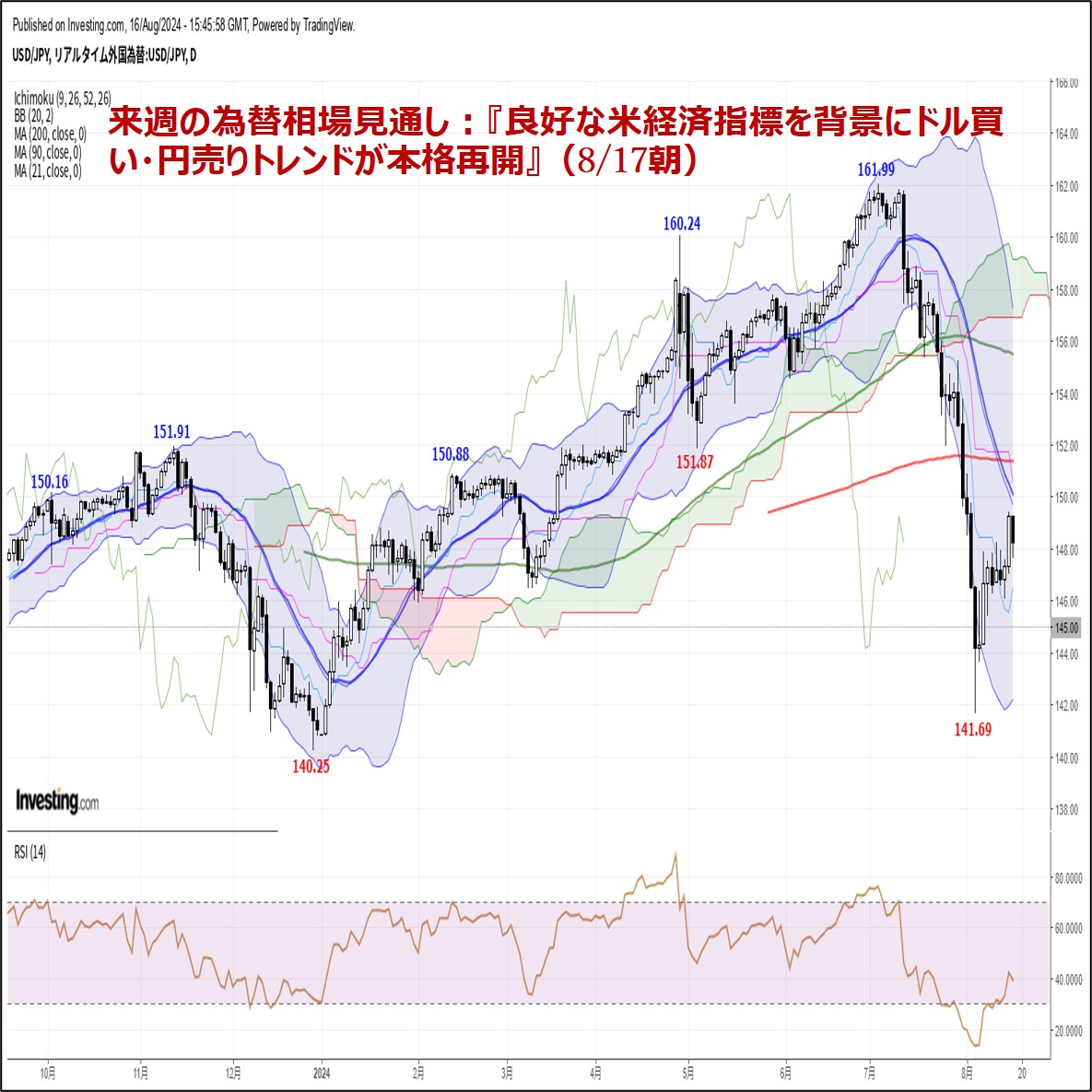

〇先週のドル円、米小売売上高、新規失業保険申請件数の好調に149.14へ急伸、16日早朝149.38に続伸

〇その後は米長期債利回りの上昇が続かず、16日夜の米住宅着工統計が予想を下回り147円台半ばへ反落

〇米10年債利回りは3.88%まで反落、米株価指数は連騰

〇たくり足による下ヒゲを潰さず26週基準線超えへ進めば、円安期を再開する可能性が高まるか

〇今週末はジャクソンホール会合でパウエルFRB議長が発言、その前に衆参院閉会中審議に植田総裁が出席

〇148.50以下での推移中は下向きとし、147円割れからは146.07試し

〇16日朝高値149.38を超えるところからは次の上昇期入り、150.00、151.00円等を順次試す流れか

【概況】

ドル円は8月15日夜の米7月小売売上高が市場予想を上回り新規失業保険申請件数が2週連続で改善したことによる米長期債利回り上昇とドル高で147.10円台から149.14円へ急伸し、16日早朝に149.38円まで高値を伸ばして8月5日安値141.69円からの上昇幅を7.69円とし、7月3日高値161.94円から8月5日安値141.69円までの下げ幅20.25円に対して凡そ38%を戻した。しかし米長期債利回りの上昇が続かず再び低下し始めたために148円を割り込み、16日夜の米住宅着工統計が予想を大幅に下回ったところで147.62円へ下落し、ミシガン大消費者信頼感指数が前月と市場予想を上回ったことで148.26円まで戻したものの17日早朝に147.54円まで下げて147.59円で取引を終えた。

米商務省による7月住宅着工件数年換算は前月比6.8%減の123万8000戸となり市場予想の133万戸を大幅に下回り、先行指標の住宅着工許可件数も前月比4.0%減の139万6000戸で市場予想の142万9000戸を大幅に下回った。また米ミシガン大による8月消費者信頼感指数速報値は67.8となり7月の66.4から改善して市場予想の66.9を上回った。期待インフレ率は1年先で7月と同じ2.9%、5年先も7月と同じ3.0%だった。

【米長期債利回りは反落、米株価指数は連騰】

8月16日の米長期債利回りは前日の上昇に対して総じて低下した。15日は米小売売上高の堅調さと新規失業保険申請件数が2週連続で改善したことで上昇したが、16日は米住宅着工統計が冴えなかったことで連騰へ進まなかった。

長期金利指標の10年債利回りは前日比0.04%低下の3.88%で終了した。8月5日に3.67%まで大幅低下して2023年10月に付けた2020年3月以降のピークである5.02%以降の最低としてから8月8日に4.02%まで戻したもののその後は上げ渋っている。

30年債利回りは前日比0.03%低下の4.14%で終了した。8月5日に4.00%へ低下して4月25日に付けた年初来ピークである4.85%以降の最低とし、8月8日に4.31%まで戻してから再び低下基調にある。

2年債利回りは前日比0.05%低下の4.05%で終了した。8月2日に3.85%へ低下して2023年10月に付けた2021年2月以降のピークである5.26%以降の最低とした後はやや持ち直し気味だが8月2日の急低下幅解消には至っていない。

一方で8月16日の米主要株価指数は総じて続騰した。NYダウは前日比96.70ドル高と上昇、8月13日から4連騰としたが、14日時点で4万ドル台を回復して8月1日から5日にかけての3日間で2000ドルを超えた下落幅を解消した。ナスダック総合指数も37.22ポイント高と上昇して8月8日から7連騰として8月1日からの下げ幅をほぼ解消した。S&P500指数も11.03ポイント高と上昇して8月8日から7連騰として8月1日からの急落幅を解消した。

8月2日の米7月雇用統計が予想よりも弱かったためにソフトランディングではなくリセッションに陥るのではとの懸念が生じたことで世界連鎖型の株安に見舞われたが、その後の米経済指標がそれほど深刻ではないとして懸念は解消し、8月5日以降のV字反騰は新たな大上昇の始まりを感じさせる。米FRBが大幅な利下げではなく通常ペースの利下げとなり株高基調が続くなら為替市場もリスク選好感が優勢となりクロス円全般を押し上げてドル円も上昇しやすくなる。

【2023年1月と2023年12月の底打ちとの比較】

ドル円は7月3日高値161.94円から8月5日安値141.69円まで20.25円の下落幅となり、2023年11月13日高値151.90円から12月28日安値140.24円までの下げ幅11.66円を大幅に超え、2022年10月21日高値151.94円から2023年1月16日安値127.22円までの下げ幅24.72円に匹敵する下落規模となった。

8月5日の安値は週足で下ヒゲ幅が4.84円となり2019年1月3日からの反騰時や2020年3月9日のパンデミックショックによる急落時安値からの反騰時に匹敵する長大下ヒゲ=たくり足であり、翌週もこの下ヒゲを潰すことなく戻した。

2023年1月16日からの反騰時及び2023年12月28日からの反騰時はいずれも14週相対力指数が30ポイント台へ急落したところから切り返しにはいっており、今回も40ポイント割れまで下げて戻しつつある。2023年1月16日への下落時は週足の先行スパン下限を試したが転落を回避して反騰入りし、2023年12月28日からの反騰時と共に26週基準線を超えてから上昇期に入っている。これらを踏まえればたくり足による下ヒゲを潰さずに足場を固めて26週基準線超えへ進めば7月3日からの大幅下落一巡として大上昇=円安期を再開する可能性が高まると思われる。

ただし、8月15日に149.38円まで戻したところで8月5日安値141.69円からの戻り幅は7.69円、凡そ38%戻しに留まっており、16日は15日の日足陽線による上昇幅を解消する陰線に終わった。2023年1月16日以降の主要な安値を結んだ上昇トレンドの下値支持線まで戻したところで反落しているために上昇トレンド復帰には至っていない。

【週末の日銀総裁、パウエル議長発言から秋相場の方向性も決まるか】

日銀は8月7日に内田副総裁が金融市場混乱期の利上げはないと明言したことで円高圧力が落ち着き、直近の米経済指標を見て9月FOMCは0.50%の大幅利下げ(←訂正 ×利上げ)ではなく通常の0.25%利下げに落ち着くとの見方が優勢となり円高(←訂正 ×ドル高)に一服感も見られる。世界連鎖株安を解消するように日米の主要株価指数が連騰で大上昇していることは金融市場全般におけるリスク選好感を強めてドル円やクロス円にとっては上昇しやすい状況ともいえるが、金融市場の落ち着きは日銀による追加利上げのチャンスを再びもたらしたという見方もできる。

今週末にはジャクソンホール会合でのパウエルFRB議長発言、その前に衆参院での閉会中審議に植田総裁が出席するため、市場は日米の金融政策姿勢を見極めて秋への方向性を探ることになる。150円突破により7月3日以降の下げ幅に対する半値戻し151.82円、61.8%戻し154.20円、3分の2戻し155.19円等を順次試して行く上昇期に入るのか、8月15日までの戻り幅に対する半値押し145.54円を割り込んで週足の下ヒゲも潰しながら下落再開となり8月5日安値141.69円割れを目指すのか、秋に向けての明暗が分かれそうだ。

以上を踏まえて当面のポイントを示す。

(1)当初、8月14日昼安値146.07円を下値支持線、8月16日早朝高値149.38円を上値抵抗線とする。

(2)148.50円以下での推移中は下向きとし、147円割れからは146.07円試しとする。146円前後は買い戻しも入りやすいとみるが、直前安値から1.50円を超える反騰へ進めないうちは下落継続の可能性ありとし、146.07円割れから続落する場合は145円前後へ下値目途を引き下げる。

(3)148.50円から149円手前は戻り売り有利とみるが、16日早朝高値149.38円を超えるところからは次の上昇期入りとして150.00円、151.00円等を順次試して行く流れと考える。

【当面の予定】

8/19(月)

08:50 (日) 6月 機械受注 前月比 (5月 -3.2%、予想 0.9%)

08:50 (日) 6月 機械受注 前年同月比 (5月 10.8%、予想 1.1%)

22:15 (米) ウォラーFRB理事、FRBワークショップで挨拶

23:00 (米) 7月 コンファレンスボード景気先行指数 前月比 (6月 -0.2%、予想 -0.3%)

8/20(火)

07:45 (NZ) 7月 貿易収支 (6月 6.99億NZドル)

10:30 (豪) 豪中銀、金融政策会合議事要旨

15:00 (独) 7月 PPI(生産者物価指数) 前月比 (6月 0.2%、予想 0.2%)

17:00 (欧) 6月 経常収支・季調済 (5月 370億ユーロ)

18:00 (欧) 7月 HICP(調和消費者物価指数)改定値 前年同月比 (速報 2.6%、予想 2.6%)

18:00 (欧) 7月 コアHICP(食品エネルギー除く)改定値 前年同月比 (速報 2.9%、予想 2.9%)

18:00 (欧) 6月 建設支出 前月比 (5月 -0.9%)

18:00 (欧) 6月 建設支出 前年同月比 (5月 -2.4%)

26:35 (米) ボスティック・アトランタ連銀総裁、座談会

8/21(水)

08:50 (日) 7月 通関貿易収支・季調前 (6月 2240億円、予想 -3265億円)

08:50 (日) 7月 通関貿易収支・季調済 (6月 -8168億円、予想 -7535億円)

23:30 (米) EIA週間石油在庫統計

26:00 (米) 財務省20年債入札

27:00 (米) 米連邦公開市場委員会(FOMC)議事要旨・7月30-31日分

8/22(木)

16:30 (独) 8月 HOCB製造業PMI速報値 (7月 43.2、予想 43.5)

16:30 (独) 8月 HOCBサービス業PMI速報値 (7月 52.5、予想 52.3)

17:00 (欧) 8月 HOCB製造業PMI速報値 (7月 45.8、予想 45.8)

17:00 (欧) 8月 HOCBサービス業PMI速報値 (7月 51.9、予想 51.7)

17:30 (英) 8月 S&PG製造業PMI速報値 (7月 52.1、予想 52.1)

17:30 (英) 8月 S&PGサービス業PMI速報値 (7月 52.5、予想 52.8)

20:30 (欧) 欧州中銀(ECB)理事会議事要旨・7月18日分

21:30 (米) 新規失業保険申請件数 (前週 22.7万件)

21:30 (米) 失業保険継続受給者数 (前週 186.4万人)

22:45 (米) 8月 S&PG製造業購PMI速報値 (7月 49.6)

22:45 (米) 8月 S&PGサービス業PMI速報値 (7月 55.0)

23:00 (欧) 8月 消費者信頼感速報値 (7月 -13.0、予想 -12.6)

23:00 (米) 7月 中古住宅販売件数・年率換算 (6月 389万件、予想 390万件)

23:00 (米) 7月 中古住宅販売件数 前月比 (6月 -5.4%、予想 0.3%)

26:00 (米) 財務省30年債入札

8/23(金)

ジャクソンホール会合(カンザスシティー連銀主催シンポジウム、24日まで)

07:45 (NZ) 4-6月期 小売売上高 前期比 (1-3月 0.5%、予想 -0.9%)

08:01 (英) 8月 GFK消費者信頼感 (7月 -13,予想 -11)

08:30 (日) 7月 全国CPI(消費者物価指数) 前年同月比 (6月 2.8%、予想 2.7%)

08:30 (日) 7月 全国CPI・生鮮食料品除く 前年同月比 (6月 2.6%、予想 2.7%)

08:30 (日) 7月 全国CPI・生鮮食料品・エネルギー除く 前年同月比 (6月 2.2%、予想 1.9%)

09:30 (日) 植田日銀総裁、衆院財務金融委員会(閉会中審査)出席

13:00 (日) 植田日銀総裁、参院財政金融委員会(閉会中審査)出席

23:00 (米) 7月 新築住宅販売件数・年率換算 (6月 61.7万件、予想 63.1万件)

23:00 (米) 7月 新築住宅販売件数 前月比 (6月 -0.6%、予想 2.3%)

23:00 (米) パウエル米FRB議長、講演(ジャクソンホール)

24:00 (英) ベイリー英中銀総裁、講演(ジャクソンホール)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.11.22

ドル円見通し 21日夜からの反落で一時154円割る、日銀総裁は12月利上げの可能性排除せず(24/11/22)

ドル円は21日深夜には153.90円まで安値を切り下げた。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.22

ドル円、下落後に反発するなど底堅い動き。上昇トレンドの継続を想定(11/22朝)

21日(木)のドル円相場は下落後に持ち直す展開。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.08.19

ドル円 146-148円レンジに回帰、ドルは底堅そう(週報8月第3週)

先週のドル/円相場はドルが小高い。紆余曲折を経た動きながら、最終的にドルは総じて底堅かった。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.08.17

来週の為替相場見通し:『良好な米経済指標を背景にドル買い・円売りトレンドが本格再開』(8/17朝)

ドル円は8/5に記録した安値141.69をボトムに切り返すと、僅か10日後の8/15に一時149.40まで急伸しました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。