ドル円見通し 米CPIの高止まりで米長期債利回り上昇、ドル高で149円台後半

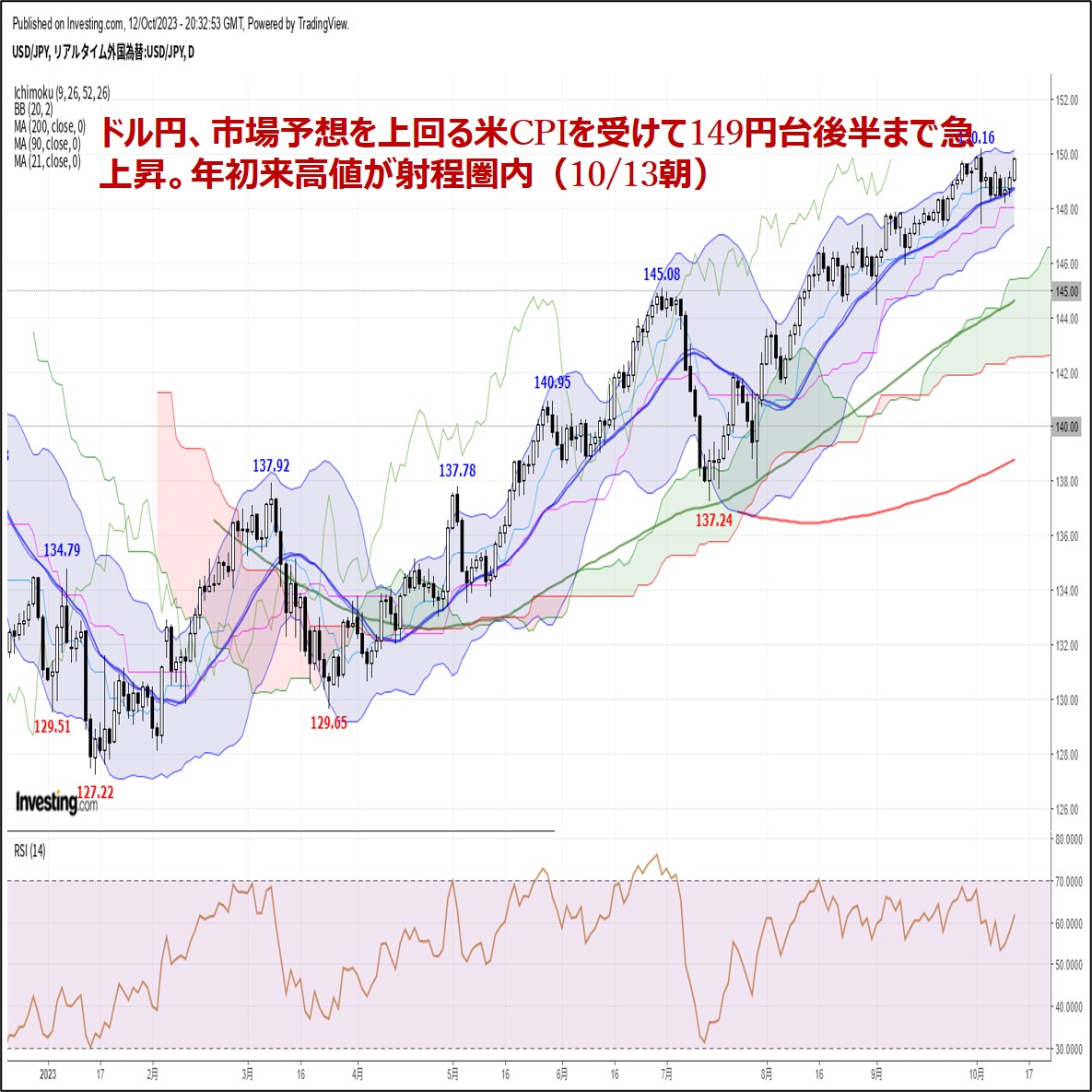

〇ドル円、10/12夜の米CPI発表後に上昇、10/6夜高値149.50を超え10/13未明149.82まで高値を伸ばす

〇米CPIの結果を受け、米長期債利回りが反騰、為替市場全般がドル高反応となる

〇米CPIは全体の伸びが予想を上回る、インフレ高止まりとFRBによる利上げ状態長期化への懸念招く

〇米10年債利回りは大幅に反騰、NYダウは4連騰後の反落

〇149.50以上での推移中は上昇余地ありとみる、150円前後は売られやすいものと警戒される

〇149.25割れからはいったん下げに入るとみて、149.00前後への下落を想定する

【概況】

ドル円は10月12日夜の米CPI発表後の上昇で10月6日夜高値149.50円を超えて13日未明には149.82円まで高値を伸ばした。米9月CPIはコア指数の伸びが予想と一致したものの全体の伸びが予想を上回ったため、利上げの長期化への懸念が再認識されて米長期債利回りが反騰し、ユーロやポンド等が下落して為替市場全般がドル高反応となった。ドル円は10月3日夜に150.15円へ上昇したところから147.41円へ急落して直後に149.32円まで戻す波乱となったが、その後は148円台序盤を買われて149円台前半で売られる持ち合いで推移していた。中東情勢緊迫化により安全資産として米国債が買われて米長期債利回りが低下したことと、円への安全資産買いにより、10月6日夜高値149.50円から10月10日午前安値148.15円まで下げたが、円の先安感は継続して148円台序盤では底固さを見せていた。

10月12日夜の上昇で10月6日夜高値を超えたため、再び150円到達を試す局面に入っている。10月3日夜の急落は市場介入だったとの見方がある一方で、売り注文の連鎖反応だったとの見方も出ており、150円到達ではもう一度売られやすいのではないかと警戒されるものの、150円突破から勢い付く可能性も秘めていると思われる。

今夜は米ミシガン大消費者信頼感指数の発表があるが、最近は同大調査の期待インフレ率も注目されている。

【米CPIは高止まりの様相】

米労働省が10月12日夜に発表した9月CPI(消費者物価指数)上昇率は、全体の前月比が0.4%で8月の0.6%から鈍化したものの市場予想の0.3%を上回り、前年比は3.7%で8月と変わらず市場予想の3.6%を上回った。コアCPIの上昇率は前月比が0.3%で8月と変わらずに予想と一致、前年比は4.1%で8月の4.3%から鈍化したものの市場予想と一致した。

全体の上昇率が前月比と前年比で予想を上回ったのは自動車修理・自動車保険などの輸送関連サービスが9.1%の大幅上昇となり家賃も7.2%上昇し、燃料油が8.5%上昇、ガソリンが2.1%上昇したことが影響したようだ。

インフレ率は緩やかに鈍化しているものの米FRBが目標とする2%を大幅に上回っており、インフレの高止まりと米FRBによる利上げ状態の長期化への懸念を招いている。

米労働省による新規失業保険申請件数は10月7日までの週間で前週比変わらずの20.9万件で市場予想の21.0万件をわずかに上回り、失業保険受給者総数は9月30日までの週間で170.2万人となり、前週の167.2万人から増加して市場予想の168.0万人を上回った。

【米10年債利回りは反騰、ダウは5日ぶり反落】

10月12日の米長期債利回りは9月の米CPIが高止まりの様相となったことと30年債入札が低調だったこと、週明けからの急低下に対する一服感から大幅に反騰した。

長期金利指標の10年債利回りは10月6日に4.89%をつけて2007年以来の最高水準としたところから低下に転じて10月10日に先週末比0.15%低下、11日に0.10%低下していたが、12日は4.53%まで続落したところから切り返しに入って一時4.73%をつけ、前日比0.14%上昇の4.70%で終了した。

30年債利回りは入札低調による上昇圧力もあり前日比0.16%上昇の4.86%となり、利上げに敏感な2年債利回りも前日比0.09%上昇の5.08%となった。

NY原油が先週末終値水準を一時割り込むところまで下落したことで中東情勢緊迫化による原油急騰に一服感がみられたことは米国債への安全資産買い・利回り低下の圧力を緩めたと思われる。

一方でNYダウは10月6日から11日まで4連騰してきたが、12日は米長期債利回りの反騰を嫌って前日比173.73ドル安となり5日ぶりに下落し、ナスダック総合指数も85.46ポイント安と反落した。

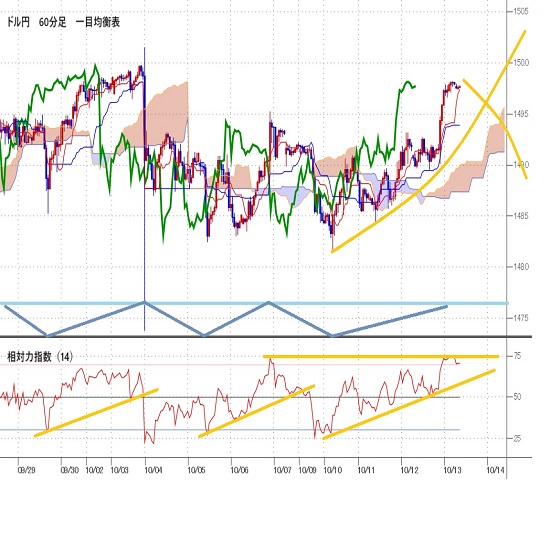

【60分足、サイクル・一目均衡表分析】

ドル円は10月3日の乱高下が落ち着いた後の10月10日午前安値を起点として上昇期に入っている。10月6日夜高値を基準として目先の高値形成期は13日夜にかけて想定されたが、13日未明へ一段高した後も149円台後半を維持しているのでまだ上昇余地が残る。ただし、149.50円割れを弱気転換注意とし、149.25円割れからはいったん下げに入るとみて17日午前にかけての下落を想定する。

60分足の一目均衡表では10月12日未明への上昇で遅行スパンが好転して先行スパンも上抜いたが、その後も両スパンそろっての好転を維持しているので遅行スパン好転中は高値試し優先とするが、26本基準線割れを弱気転換注意とし、遅行スパンが悪化するところからは安値試し優先とする、その際は先行スパン上限が下値支持線となりやすいとみておくが、先行スパンへ潜り込む下落が発生する場合はさらに先行スパンから転落する可能性もあると注意する。

60分足の相対力指数は10月13日未明への上昇で70ポイント台に乗せたため、60ポイント台を維持するうちは一段高余地ありとするが、60ポイント割れを弱気転換注意とし、50ポイント割れからはいったん下げに入るとみて40ポイント前後への低下を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、149.25円を下値支持線、150.00円を上値抵抗線とする。

(2)149.50円以上での推移か一時的に割り込んでも回復するうちは上昇余地ありとみる。150円前後は売られやすいものと警戒されるが、150円超えから上昇が勢い付く可能性もあるのではないかと考える。149.50円以上での推移なら週明けも高値試しを続けやすいとみる。

(3)149.25円割れからはいったん下げに入るとみて149.00円前後への下落を想定する。149円以下は反騰注意とするが、リスク先行感が強まって円高が勢い付く場合は148円台後半(148.85円から148.50円)へ下値目途を引き下げる。149.25円以下での推移なら週明けも安値試しへ向かいやすいとみる。

【当面の予定】

10/13(金)

休場 タイ

未 定 (中) 9月 貿易収支・米ドル建て (8月 683.6億ドル、予想 700.0億ドル)

10:30 (中) 9月 CPI(消費者物価指数) 前年同月比 (8月 0.1%、予想 0.2%)

10:30 (中) 9月 PPI(生産者物価指数) 前年同月比 (8月 -3.0%、予想 -2.4%)

17:00 (英) ベイリー英中銀総裁、講演

18:00 (欧) 8月 鉱工業生産 前月比 (7月 -1.1%、予想 0.1%)

18:00 (欧) 8月 鉱工業生産 前年同月比 (7月 -2.2%、予想 -3.5%)

21:30 (米) 9月 輸入物価指数 前月比 (8月 0.5%、予想 0.5%)

21:30 (米) 9月 輸出物価指数 前月比 (8月 1.3%、予想 0.5%)

22:00 (米) ハーカー・フィラデルフィア連銀総裁、講演

22:00 (欧) ラガルドECB総裁、パネルディスカッション参加

23:00 (米) 10月 ミシガン大学消費者信頼感指数・速報値 (9月 68.1、予想 67.4)

25:30 (英) カンリフ英中銀副総裁、講演

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:編集人K

2023.10.13

ドル円149円台後半で小動き、米金利上昇と介入警戒感の狭間で (10/13午前)

13日午前の東京市場でドル円は高値圏での小動き。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2023.10.13

ドル円、市場予想を上回る米CPIを受けて149円台後半まで急上昇。年初来高値が射程圏内(10/13朝)

12日(木)のドル円相場は堅調な値動き。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。