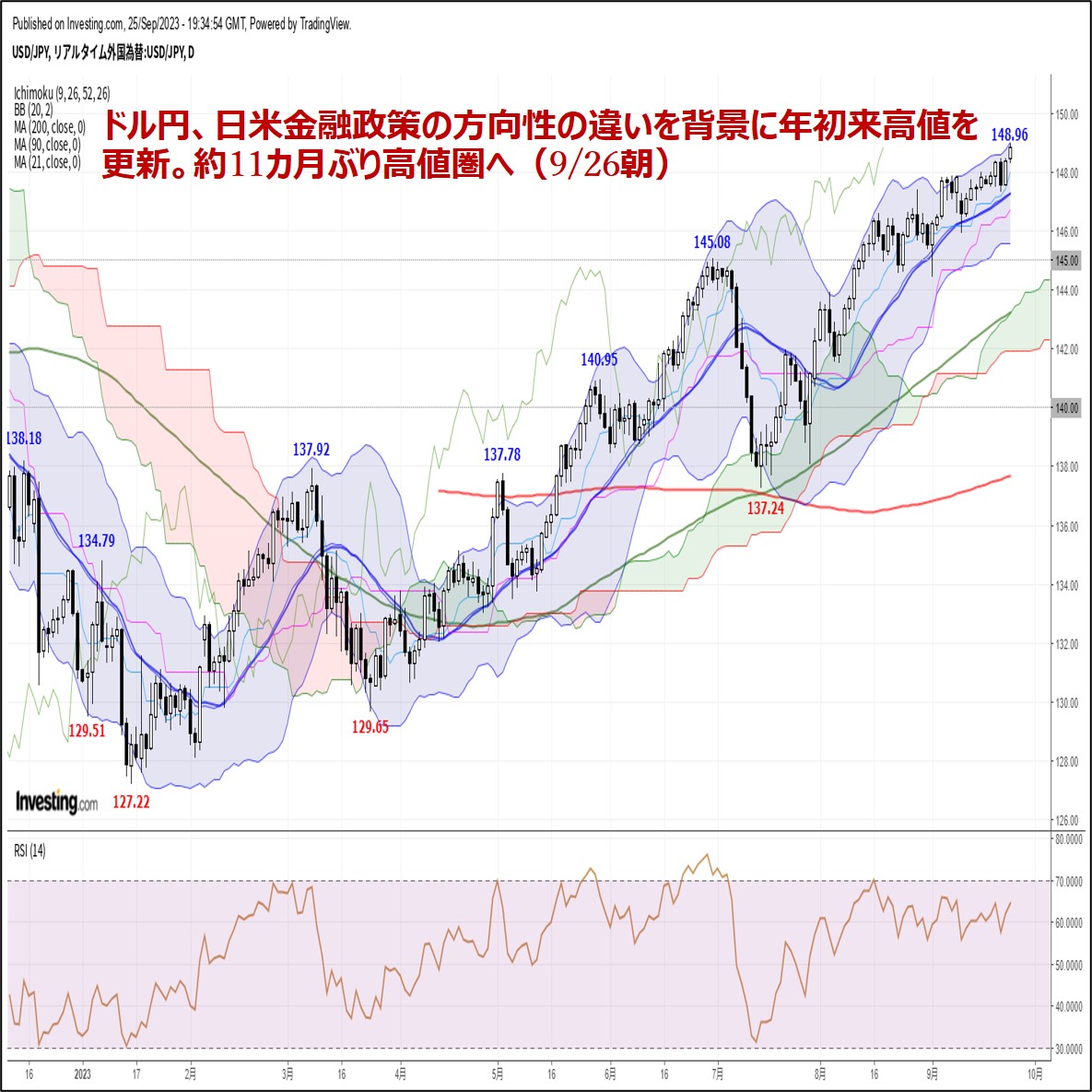

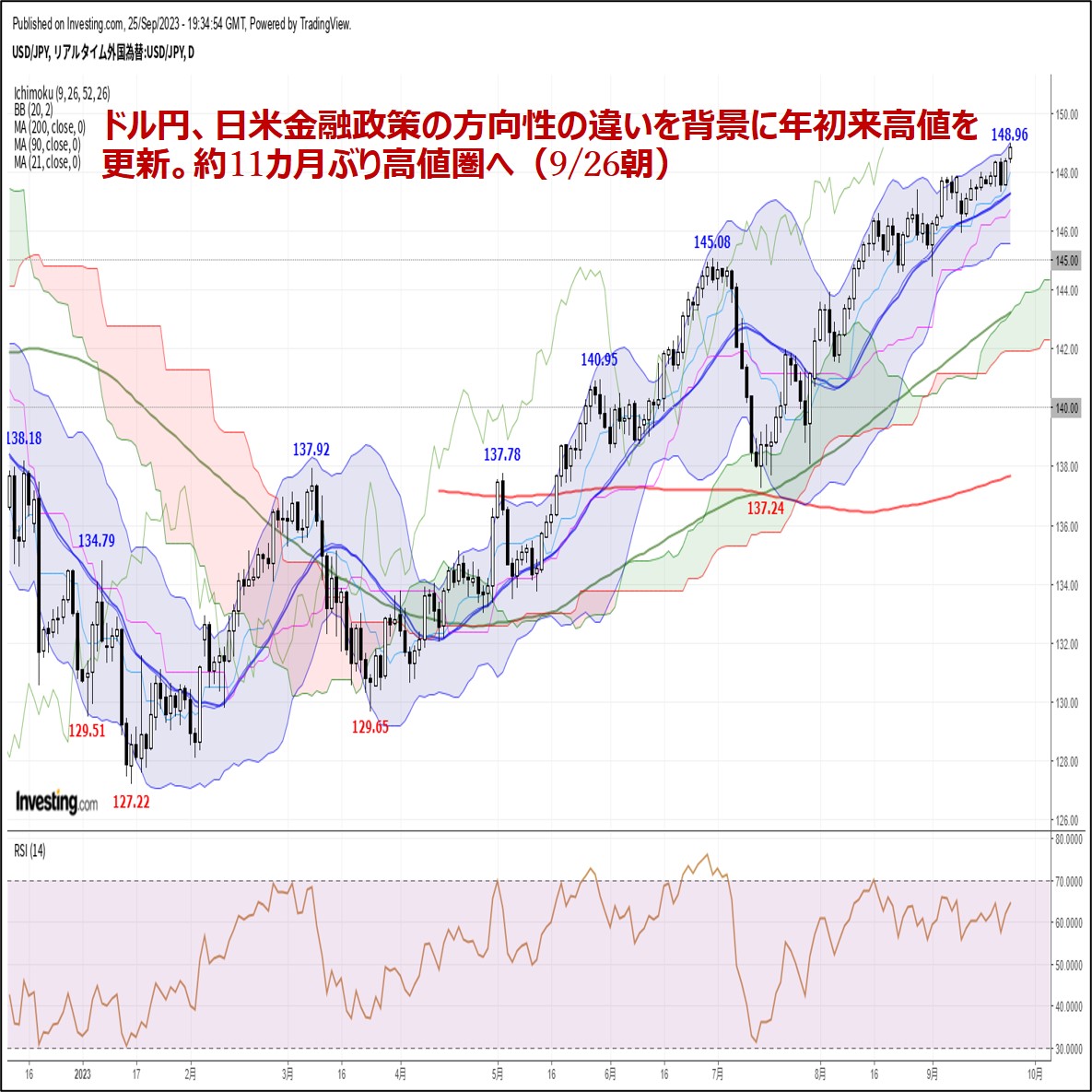

ドル円、日米金融政策の方向性の違いを背景に年初来高値を更新。約11カ月ぶり高値圏へ

〇ドル円、植田日銀総裁、内田日銀副総裁のハト派発言、米金利上昇等に148.96まで上昇

〇ユーロドル、ECB関係者のハト派発言相次ぎ、約6ヵ月半ぶり安値となる1.0575まで急落

〇ドル円は初来高値を更新、昨年10/25以来、約11カ月ぶり高値圏へ上昇

〇主要テクニカルポイントの上側で推移、強い買いシグナルも成立、テクニカルの地合い強い

〇ファンダメンタルズもFRBによる金融引き締め長期化観測と日米金融政策格差がサポート

〇引き続き、ドル買い・円売りトレンドの継続をメインシナリオとして予想

〇本日の予想レンジ:148.25ー149.75

海外時間のレビュー

週明け25日(月)のドル円相場は堅調な値動き。アジア時間朝方にかけて、安値148.25まで軟化するも、一巡後に下げ渋ると、(1)本邦5・10日に絡むドル不足(公表相場決定にかけてのドル買い・円売り)や、(2)植田日銀総裁による「現在の枠組みで粘り強く金融緩和を続ける必要」とのハト派的な発言、(3)内田日銀副総裁による「粘り強く金融緩和を続ける必要がある」「YCC柔軟化は金融緩和の持続性を高めることが狙い」とのハト派的な発言、(4)日経平均株価の5営業日ぶり反発(リスク選好の円売り圧力)、(5)シカゴ連銀グールズビー総裁による「インフレが高止まりするリスクのほうが大きい」「経済の雇用面は非常に好調」とのタカ派的な発言、(6)米金利上昇に伴うドル買い圧力(米10年債利回りが2007年10月以来の高水準となる4.54%へ急上昇)が支援材料となり、米国時間朝方にかけて、年初来高値148.96(昨年10/25以来の高値圏)まで上昇しました。

もっとも、買い一巡後に伸び悩むと、(7)急ピッチな上昇に対する反動売り(利食い売り)や、(8)日本政府・当局による介入警戒感(岸田首相は足元の円安について「引き続き高い緊張感を持って注視していきたい」「為替相場はファンダメンタルズを反映して安定的に推移することが重要だ」「過度な変動は望ましくない」と発言)、(9)米8月シカゴ連銀全米活動指数(結果▲0.16、予想+0.10)の市場予想を下回る結果が重石となり、本稿執筆時点(日本時間9/26午前4時50分現在)では、148.81前後で推移しております。尚、昨日は米格付け会社ムーディーズより「政府機関閉鎖になれば米格付けにネガティブ」との見解が示されましたが、市場の反応は限定的となりました。

週明け25日(月)のユーロドル相場は冴えない動き。アジア時間朝方にかけて、高値1.0655まで上値を伸ばすも、一巡後に伸び悩むと、(1)米金利上昇に伴うドル買い圧力(米FRBによる金融引き締め長期化観測→米10年債利回りが2007年10月以来の高水準となる4.54%へ急上昇)や、(2)ラトビア中銀カザークス総裁による「9月の利上げは10月の休止を可能にする可能性」とのハト派的な発言、(3)フランス中銀ビルロワドガロー総裁による「ECBは金利引き上げではなく、持続性に焦点を当てるべき」とのハト派的な発言、(4)スペイン中銀デコス総裁による「不十分な引き締めも過剰な引き締めも避けるべき」とのハト派的な発言、(5)シュナーベルECB専務理事による「ユーロ圏の活動は明らかに減速しつつある」とのハト派的な発言、(6)ラガルドECB総裁による「サービス部門における雇用は減速しており全体的な勢いは鈍化」「インフレは低下し続けている」とのハト派的な発言、(7)欧州株の冴えない動きが重石となり、米国時間朝方にかけて、約6ヵ月半ぶり安値となる1.0575(3/13以来の安値圏)まで急落しました。

引けにかけて小反発するも戻りは鈍く、本稿執筆時点(日本時間9/26午前4時50分現在)では、1.0592前後で推移しております。尚、昨日発表されたドイツ9月IFO景況指数(結果85.7、予想85.2)は市場予想を上回りましたが、市場の反応は限定的となりました。

本日の見通し

ドル円は年初来高値を更新し、昨年10/25以来、約11カ月ぶり高値圏(148.96)へと上昇しました。日足ローソク足が全ての主要テクニカルポイント(21日線、50日線、90日線、200日線、ボリンジャーミッドバンド、一目均衡表転換線、基準線、雲上下限)の上側で推移していることや、上位足から下位足に至る全てのローソク足で強い買いシグナル(一目均衡表三役好転、強気のパーフェクトオーダー、ダウ理論の上昇トレンド)が成立していること等を踏まえると、テクニカル的に見て、地合いは極めて強いと判断できます(値頃感に基づく逆張りショート勢をじりじり苦しめる相場展開)。

また、ファンダメンタルズ的に見ても、(1)米FRBによる金融引き締め長期化観測(先週開催された米FOMCおよびパウエルFRB議長記者会見は総じてタカ派→米10年債利回りが2007年10月以来の高水準となる4.52%へ急上昇→米ドル買い再開)や、(2)日銀による金融緩和の継続観測(先週開催された日銀金融政策決定会合および植田日銀総裁記者会見は総じてハト派→円金利伸び悩み→円売り再開)、(3)上記1、2を背景とした日米金融政策格差とそれに伴う円キャリートレードの再開期待(日米金利差拡大に伴うドル買い・円売り)など、ドル円相場の更なる上昇を連想させる材料が揃っています。

政府・日銀による介入警戒感が囁かれているものの、昨年高値151.95を抜けてくるまでは実弾介入に踏み切ることが難しいと推察されるため、当方では引き続き、ドル買い・円売りトレンドの継続をメインシナリオとして予想いたします(今週中に心理的節目150.00を突破するシナリオを想定)。尚、本日は米7月FHFA住宅価格指数や、米7月S&Pケースシラー住宅価格指数、米8月新築住宅販売件数、米9月コンファレンスボード消費者信頼感指数、米9月リッチモンド連銀製造業指数、ボウマンFRB理事発言等が予定されております。

本日の予想レンジ:148.25ー149.75

注:ポイント要約は編集部

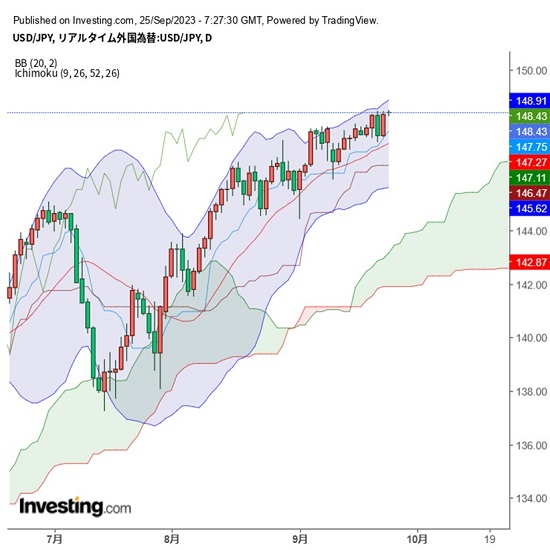

ドル円日足

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:上村 和弘

2023.09.26

ドル円見通し 米長期債利回り上昇で年初来高値更新、岸田首相の円安けん制も効果なし(23/9/26)

ドル円は9月25日深夜に148.95円を付けて149円に迫り1月16日安値127.22円以降の高値を更新し、昨年10月21日高値151.94円直後の10月25日以来の高値水準に達した。

-

米ドル(USD)の記事

Edited by:中島 光牙

2023.09.25

東京市場のドルは年初来高値圏での膠着、「おっかなびっくりの高値更新」が続くか(23/9/25)

東京時間(日本時間8時から15時)のドル・円は、僅かながら年初来高値を更新する場面も見られたが、上値の重い展開となった。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。