ドル円見通し ドル高緩み、介入警戒効果も持続で145円に届かず

〇ドル円、9/29未明の144円割れは買われたものの高値は144.79にとどまり、その後はやや軟調な推移

〇ポンドやユーロの反騰入りや米長期債利回り上昇の一服感、新たな介入警戒感もあり上値が重い

〇英中銀のQE再開、中国人民銀の元安阻止の動き、ドル高と自国通貨安の進行防止へ一歩踏み込んだ対応

〇米GDP2期連続マイナスとなり米国のテクニカル・リセッション確定だが、深刻な不況入りの印象薄い

〇ダウ反落、前日の上昇幅をほぼ打ち消す、米長期金利は総じて上昇するも頭打ち感

〇144円以上での推移中は、144.90超えから145円台前半を目指す可能性があるとみる

〇143.89割れからは、143円台前半(143.50から143.00)への下落を想定する

【概況】

ドル円は9月22日の日銀による24年ぶり円買い介入で直前高値145.89円から140.34円まで5.55円の急落となったが、その後はファンダメンタルズにおける円安基調は変わらないとして買い戻し優勢となり9月26日には144円台を回復、28日未明には144.90円まで高値を伸ばしたが、ポンドやユーロが28日夜から反騰入りしたことや米長期債利回りの上昇に一服感が出ていることで押し上げが鈍り、市場介入に先立つ9月14日に日銀がレートチェックを入れた直前の高値144.95円の手前では新たな介入警戒感もあって上値が重くなり、145円突破への挑戦へ進む勢いに欠けた状況に陥っている。9月29日未明の144円割れは買われたものの29日夕高値は144.79円にとどまり、その後はやや軟調な推移となっている。

【日銀の介入、英中銀のQE再開、中国人民銀の元安阻止の動き】

米FRBはインフレ抑制を最重要課題として「景気よりもインフレ抑制」を掲げて3月から利上げに入り、利上げペースを上げてきた。9月22日未明のFOMC声明では3会合連続の0.75%利上げを決定して年末と来年末の金利水準想定も上方修正した。主要国の金融引き締め強化へ向けた動きの中で先頭を走ってきたことで為替市場はドル全面高が続いてきた。

しかし、一方ではユーロドルが2002年以来20年ぶり安値、ポンドが1985年以来の最安値、ドル円が1998年以来24年ぶり最安値、人民元が2011年以来最安値となるなど、主要通貨の下落もかなり深刻化した状況に陥ったため、9月22日には日銀が1日の介入規模としては過去最大の円買い介入を実施し、英国は新政権による大規模減税政策発表をきっかけとしたポンド・英国債・FT100株価指数のトリプル安発生に対して英中銀がQE(量的緩和による国債購入)の時限的再開を決定、中国人民銀行が元安阻止へ動き始めるなど、これまでにないドル高と自国通貨安への進行防止へ一歩踏み込んだ対応に入っている。このことが9月26日午前からのポンド反騰と連動してのユーロ反騰、人民元の反騰を発生させており、ドル円においても145円手前で蓋をされるような状況でドル高にブレーキがかかっている。

相当程度の売られ過ぎによる買い戻しがまだ主体であり、日足で見ればユーロの反発も昨年来の下落途中での短期的なリバウンドの範囲にあって移動平均の26日線及び52日線を上値抵抗ラインとした下降トレンドからは脱却していない。ポンドドルも両移動平均との大幅下方乖離から戻しているに過ぎない。人民元も同様であり、まだドル全面高の歴史的な動きが終焉したとは言い難く、今晩の米経済指標に対する反応や週をまたいでドル安感が継続できるのかどうかも見定める必要はあると思われる。

注目点としては、中国人民銀行が主要な国有銀行に対してオフショア市場での元買いドル売りの準備を指示したとの報道があり、大規模なドル売り元買いによる実質的な市場介入を行う場合の市場反応が上げられる。また英中銀によるQE再開も金融市場安定化を目的としているものだが英長期債利回りは乱高下しつつ高止まりにありFT100株価指数も29日は前日比1.77%安と下落しているため、ポンドの戻り一巡による下落再開となる場合にはドル高再開感がぶり返す可能性もある。ドル円も145円手前でのブレーキがいつまで効果を発揮できるのか、1回の市場介入で済むのかどうか、まだ試されることも多い。

【米国はテクニカル・リセッションが確定】

9月29日に発表された2022年4-6月期の米GDPは年率換算前期比で0.6%減となり改定値と変わらずだったが、1-3月期の1.6%減からの2期連続マイナスとなり所謂テクニカル・リセッションが確定した。ただし、GDPの7割を占める個人消費は改定値の1.5%増から2.0%増へ上方修正されるなど、形式的には景気後退ではあるものの深刻な不況入りの印象は薄い。

米労働省による週間新規失業保険申請は9月24日までの週間で前週比1万6000件減少して19万3000件となり2週ぶりに改善、失業保険受給者総数も9月17日までの週間で134万7000人となり前週から2万9000人減少しており、労働市場のひっ迫感は解消していない。

今週は米地区連銀総裁らの発言も相次いでいるが、29日はクリーブランド連銀のメスター総裁が「インフレは受け入れがたいほど高い」「物価安定が最優先課題」とし、「今のところ米国のすべての金融機関や市場は機能しており、利上げペースが速すぎるとは感じていない」として大幅利上げ継続支持姿勢を強調した。またサンフランシスコ連銀のデイリー総裁も29日の講演で「金融引き締めが少なすぎればインフレ期待が上振れし、一層困難な政策措置が将来求められる。やり過ぎれば不必要な痛みを伴う景気悪化を招く」とし、不況入りを避けたいものの引き締め強化が継続的に必要との姿勢を示している。バイデン政権にとってはインフレ抑制が最重要課題でありパウエル米FRB議長も同様のスタンスであることを踏まえれば、米FRBの年末への大幅利上げ継続姿勢は貫かれるのだろうと思われる。

【ダウ反落、米長期金利は再上昇するも頭打ち感】

9月29日のNYダウは前日比458.13ドル安と反落した。下げ幅は一時600ドル安を超えたが、28日に7日ぶりの反発で前日比548.75ドル高とした流れをほぼ打ち消した。ナスダック総合指数も2連騰していたところから29日は前日比314.13ポイント安の大幅下落となった。株式市場では景気後退への不安による先安感が重石となっている。

米長期債利回りは前日に大幅低下したが、29日は総じて上昇した。10年債利回りは28日に一時4.01%をつけて12年ぶり高水準としたところから急低下して前日比0.21%低下の3.74%となっていたが、29日は0.04%上昇の3.78%へやや戻した。30年債利回りも28日に0.12%低下したが29日は0.02%上昇の3.73%へと若干戻した。2年債利回りは28日に0.15%低下したが29日は0.06%上昇の4.20%へ戻している。

当面は米長期債利回りが頭打ちならこれまでのドル高に対する修正的なドル安を継続しやすいが、長期債利回り上昇再開感が強まればドル高も安易にぶり返す可能性があるところだ。

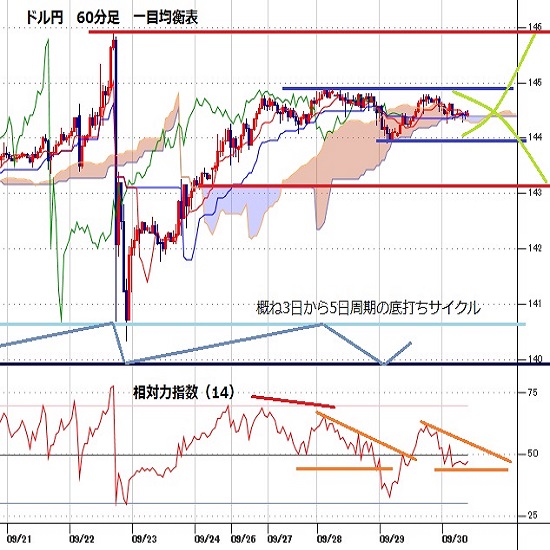

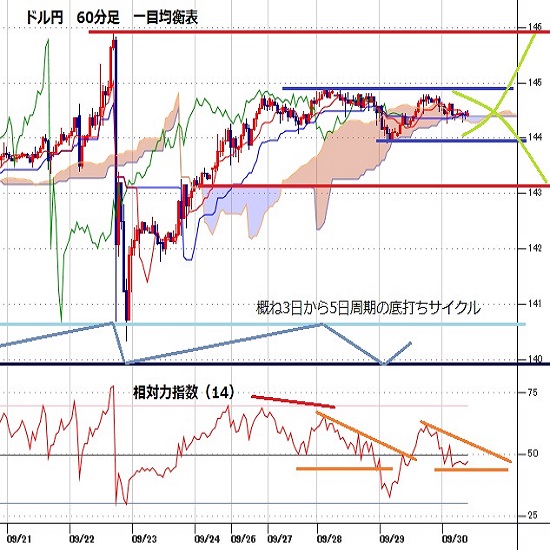

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルにおいては、9月22日暴落からのリバウンドが一巡して9月28日未明高値で直近のサイクルトップを付けたが、29日未明の144円割れからの切り返しにより直近のサイクルボトムを付けて戻しているところと思われる。29日未明安値割れ回避のうちは強気サイクルの上昇期として10月1日未明から5日未明にかけての間への上昇を想定するが、29日未明安値を割り込む場合は新たな弱気サイクル入りとして10月3日深夜から6日未明にかけての間への下落を想定する。

60分足の一目均衡表では9月27日から144円台中心の持ち合いで推移しているために方向感に欠ける。145円超えからは昨年来最高値更新と市場介入姿勢を試す流れとみて遅行スパン好転中の高値試し優先とし、29日未明安値割れからはもう一段安への調整期に入るとみて遅行スパン悪化中の安値試し優先とする。

60分足の相対力指数は9月29日夕刻の上昇では60ポイント到達にとどまってその後に50ポイントを割り込んでいるため、50ポイント台回復からは上昇再開の可能性ありとし、60ポイント超えからは145円超えを目指す可能性ありとするが、45ポイント割れからは下向きとし、40ポイント割れからは30ポイント前後への低下を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、9月29日未明安値143.89円を下値支持線、144.90円を上値抵抗線とする。

(2)144円以上での推移か一時的に割り込んでも回復するうちは144.90円超えから145円台前半を目指す可能性があるとみる。144.95円以上でレートチェックなり介入第二弾があるのかどうかを試しながら9月22日高値145.89円を目指す流れへ進むとみるが、介入(警戒)での急落にも注意する。

(3)143.89円割れからは143円台前半(143.50円から143.00円)への下落を想定する。ユーロやポンド等の上昇が継続して全般ドル安となる場合はこのケースとみるが、143円台序盤は押し目買いされやすい水準とみる。

【当面の主な予定】

9/30(金)

10:30 (中) 9月 国家統計局製造業PMI (8月 49.4、予想 49.7)

10:45 (中) 9月 財新製造業PMI (8月 49.5、予想 49.5)

14:00 (日) 9月 消費者態度指数・一般世帯 (8月 32.5、予想 33.3)

14:00 (日) 8月 新設住宅着工戸数 前年同月比 (7月 -5.4%、予想 -4.1%)

15:00 (英) 4-6月期 経常収支 (1-3月 -517億ポンド、予想 -438億ポンド)

15:00 (英) 4-6月期 GDP改定値 前期比 (速報 -0.1%、予想 -0.1%)

15:00 (英) 4-6月期 GDP改定値 前年同期比 (速報 2.9%、予想 2.9%)

16:55 (独) 9月 失業率 (8月 5.5%、予想 5.5%)

18:00 (欧) 8月 失業率 (7月 6.6%、予想 6.6%)

18:00 (欧) 9月 HICP(消費者物価指数)速報値 前年同月比 (8月 9.1%、予想 9.7%)

18:00 (欧) 9月 HICPコア指数速報値 前年同月比 (8月 4.3%、予想 4.7%)

19:00 (日) 外国為替平衡操作の実施状況(8/31-9/30)

21:30 (米) 8月 個人所得 前月比 (7月 0.2%、予想 0.3%)

21:30 (米) 8月 PCE(個人消費支出) 前月比 (7月 0.1%、予想 0.2%)

21:30 (米) 8月 PCEデフレーター 前年同月比 (7月 6.3%、予想 6.0%)

21:30 (米) 8月 PCEコアデフレーター 前月比 (7月 0.1%、予想 0.5%)

21:30 (米) 8月 PCEコアデフレーター 前年同月比 (7月 4.6%、予想 4.7%)

22:00 (米) ブレイナードFRB副議長、会議挨拶

22:45 (米) 9月 シカゴ購買部協会景況指数 (8月 52.2、予想 51.8)

23:00 (米) 9月 ミシガン大学消費者信頼感指数確報値 (速報 59.5、予想 59.5)

24:30 (欧) シュナーベルECB理事、講演

29:15 (米) ウィリアムズ・ニューヨーク連銀総裁、会合閉会挨拶

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.09.30

ドル円、一時144円台後半まで上昇するも介入警戒感と米金利低下が重石に(9/30朝)

29日(木)のドル円相場は上下しつつも方向感に欠ける展開。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。