ドル円見通し 4連騰で137円台到達、前回FOMC後の急落幅を概ね解消

〇先週のドル円、137円台を回復、9月FOMCでの大幅利上げはあり得るとの見方強まる

〇ドル全面高の中、ユーロは1.0032ドルをつけて再びパリティ割れを試す流れ

〇FRB関係者のタカ派発言相次ぐ中、ジャクソンホールでのパウエル議長の発言要注視

〇136円前後へ下げる場合及び137円台後半以上へ上昇後反落する場合は押し目拾われやすい

〇137円台で高値を切り上げる場合は138円試し、続伸に入る場合7/14高値139.39を目指す上昇を想定

【概況】

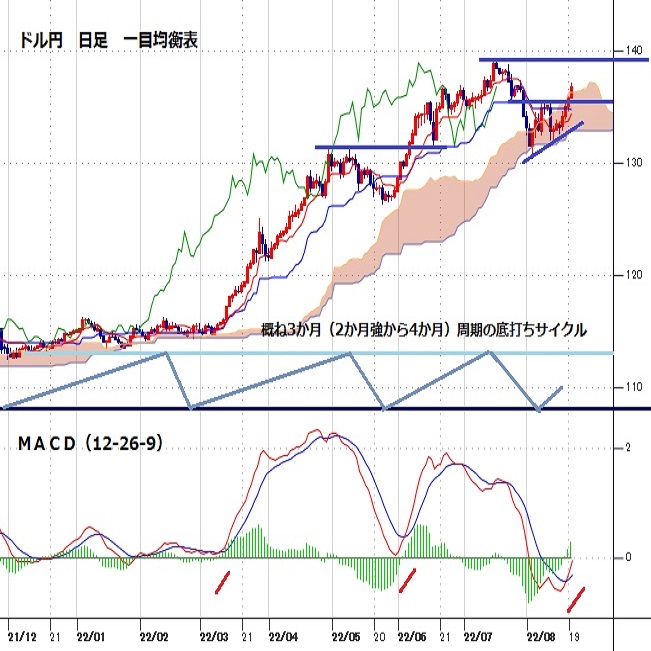

ドル円は8月16日から19日にかけての4連騰で8月8日高値135.57円を超えて137円台序盤に到達、7月28日未明の前回米FOMC通過で急落し始めた時の高値137.46円にあと一歩へ迫った。

7月14日高値139.39円から8月2日安値130.39円まで9円の円高ドル安だったが、8月19日高値137.23円まで6.84円の円安ドル高で切り返して凡そ76%の戻りとなった。

7月14日高値はユーロドルが1ユーロ1ドルを割り込んだドル全面高のピーク時であり、その後は米FOMCによる利上げペースも織り込んだとして米長期債利回りが低下に転じ、7月28日未明のFOMCが予想通りに0.75%利上げを決定、29日の米4-6月期GDPが2四半期連続のマイナスでテクニカル・リセッションの様相となったことで8月2日安値までの大幅下落となった。この下落過程では米FOMCの利上げサイクルも早期に終了して利下げ再開が早まるのではないかとの見方も浮上していたのだが、8月3日にミネアポリス連銀のカシュカリ総裁がそうした「可能性は極めて低いシナリオだ」と釘を刺し、米サンフランシスコ連銀のデイリー総裁が9月FOMCでは0.50%利上げを支持するが0.75%利上げもあり得ると述べたことで流れが変わり、8月5日の米雇用統計が予想を超える良好さだったことで135円台へ続伸した。

8月10日の米7月CPIと11日の米7月PPIが予想を下回ったことでいったん下げが入り、8月15日の中国及び米国の経済指標悪化から上げ渋っていたが、8月16日からは再び9月FOMCでの大幅利上げはあり得るとの見方が徐々に強まり、8月18日は複数の米地区連銀総裁の大幅利上げ支持発言が相次いだことで米長期債利回りが上昇、ドル円も4連騰となった。

【ドル全面高、ユーロは再び等価試す】

ユーロドルが1ユーロ1ドルのパリティを割り込んだのが7月14日であり、7月14日安値0.9952ドルで2021年1月天井1.2348ドル以降の最安値を更新したが、その後はドル高が緩んだことで持ち直していた。しかし8月10日で戻りは一巡となり8月19日は安値で1.0032ドルを付けてパリティ割れへの余裕が乏しくなっている。

ポンドドルも7月14日に1.1760ドルの安値を付けて2021年6月1日天井1.4249ドル以降の最安値としたところから8月1日高値1.2292ドルへ戻したが、8月10日の上昇時には高値更新に失敗して下落に転じており、8月19日安値で1.1792ドルを付けて7月14日安値割れへ余裕が乏しくなっている。

この他、豪ドル、NZドル、南アランド等が総じて大幅下落しており、この1週間はドル円の大幅高と共にドルの全面高であった。

【米FOMCの大幅利上げ継続感】

米10年債利回りは6月14日の3.50%をピークに8月2日の2.52%まで大幅低下したが、その後は持ち直しを続けて8月19日には前日比0.10%上昇の2.98%。30年債利回りも同0.08%上昇の3.22%、2年債利回りは0.04%上昇の3.24%へといずれも上昇して8月2日以降の高値を更新しており、米長期債利回り上昇=ドル円の上昇及びドル全面高の様相となっている。

米長期債利回り上昇の背景は9月20-21日の次回FOMCにおける大幅利上げの可能性だ。8月18日未明の前回FOMC議事要旨は比較的ハト派的と市場は受け止めていたが、8月18日には米地区連銀総裁達の大幅利上げ支持発言が相次いだことでハト派イメージも大きく後退している。

米セントルイス連銀のブラード総裁は18日に「9月のFOMCでは0.75%利上げを支持する姿勢に傾斜している」とし、「来年に利上げ姿勢を後退すべき理由はない」とし、サンフランシスコ連銀のデイリー総裁は「3%を中立水準とし年末までに3%を若干上回る景気抑制的な領域へ利上げする必要がある」、「9月FOMCでは「0.50%か0.75%の利上げが妥当」と述べた。またミネアポリス連銀のカシュカリ総裁は「インフレを押し下げるために利上げを一層行う必要がある」とした。これらの発言は市場が期待していた利上げペースの鈍化や早期の利上げ終了等の楽観を戒めるものであるが、バイデン政権にとってインフレ抑制が最重要課題であり目に見える形での大幅なインフレ低下を望んでいることを踏まえれば、インフレ指標が大幅に低下する顕著な変化が見られなければ今年あと3回のFOMCにおける利上げペースは鈍らないということになるのだろうと思われる。

米FRBのパウエル議長は8月26日のワイオミング州ジャクソンホールで開催される「経済政策シンポジウム」で講演すると発表した。ここでインフレ抑制への強い姿勢が示されれば年末にかけての米長期債利回り及びドル円の上昇を決定付ける事にもなりえると注目したい。

【2020年3月反騰の前例とダブルトップ破りでの上値目途】

日足チャートは総じて底打ち反騰入りからの一段高期待を助長するものとなっているが、2021年1月底以降で最大の急落調整からの反騰であり、7月14日高値を超えてさらに新値を伸ばす展開へ進めないうちはダブルトップ型に留まる懸念も残る。

今回の急落調整とV字反騰と比較対象となりそうな動きがパンデミック発生時にもみられる。2020年2月20日高値112.21円から3週後の3月9日安値101.23円まで10.98円の円高ドル安となり、翌々週の3月24日高値111.71円まで10.48円反騰で95%戻しとなったが、そこを戻り天井として2021年1月6日底まで下落している。その当時はパンデミックショックとその対策としての大規模金融緩和開始がV字反騰を行き詰まらせたのであり、現状が金融引き締め姿勢が緩みかけたところから再び強化される流れでの急落と反騰であり、背景が逆とすれば今回はダブルトップ破りへ向かう可能性のほうが高そうな印象はある。

仮にダブルトップ破りで一段高に入る場合は、この間の下げ幅の倍返しで148.39円が上値計算値となる。月足レベルの上値抵抗線としてはすでに2002年1月31日天井135.15円を超えているのでその上にある1998年8月11日天井147.63円を試すところまで発展する事も考えられる。

【当面のポイント】

当面は8月2日底を起点とした上昇基調が二段目に入っているところとして7月14日高値超えを試して行く流れと見て、米長期債利回り動向を見ながらの展開を続けつつ、8月26日に予定されるパウエル米FRB議長のジャクソンホール講演を見定めてゆく事になるのだろうと思われる。

8月11日以降では8月15日夜にかけて1.35円の調整安が入っており、1円を超える規模の反落調整は何時入っても不思議ないが8月11日安値131.72円から8月15日安値132.54円、8月18日安値134.63円と底上げしてきた基調を維持する範囲では押し目買い有利と思われる。

8月5日の米雇用統計発表時や8月10日の米CPI発表時にはサプライズによる2円から3円を超える値動きとなっているため、経済指標発表での大きなサプライズやパウエル議長講演等から大きな動きになる場合は直前の水準から2円ないし3円規模の急騰急落が発生しうると注意する。

以上を踏まえて当面のポイントを示す。

(1)当面、136円前後を下値支持線、138円を上値抵抗線とする。

(2)137円台前半までの上昇から136円前後へ下げる場合及び137円台後半以上へ上昇して直前高値から1円超の反落が発生する場合は押し目買い有利とし、やや深い場合でも1.50円前後規模の反落は買い拾われやすいとみる。

(3)137円台で徐々に高値を切り上げる場合は138円試しとみる。138円到達では利益確定売りも出やすいとみるが、138円超えから続伸に入る場合、米長期債利回りの大幅上昇と同調して勢い付く場合は7月14日高値139.39円を目指す上昇を想定する。

【当面の主な予定】

8/22(月)

米韓合同軍事演習(9月1日まで)

21:30 (米) 7月シカゴ連銀全米活動指数 (6月 -0.19)

8/23(火)

08:00 (豪) 8月 製造業PMI速報値 (7月 56.2)

08:00 (豪) 8月 非製造業PMI速報値 (7月 50.9)

16:30 (独) 8月 製造業PMI速報値 (7月 49.3、予想 48.0)

16:30 (独) 8月 サービス業PMI速報値 (7月 49.7、予想 49.0)

17:00 (欧) 8月 製造業PMI速報値 (7月 49.8、予想 49.0)

17:00 (欧) 8月 サービス業PMI速報値 (7月 51.2、予想 50.5)

17:30 (英) 8月 製造業PMI速報値 (7月 52.1、予想 51.0)

17:30 (英) 8月 サービス業PMI速報値 (7月 52.6、予想 51.9)

20:00 (欧) パネッタECB理事、講演

22:45 (米) 8月 製造業PMI速報値 (7月 52.2、予想 51.9)

22:45 (米) 8月 サービス業PMI速報値 (7月 47.3、予想 50.0)

23:00 (欧) 8月 消費者信頼感速報値 (7月 -27.0、予想 -28.0)

23:00 (米) 8月 リッチモンド連銀製造業指数 (7月 0、予想 -5)

23:00 (米) 7月 新築住宅販売件数・年率換算件数 (6月 59.0万件、予想 57.5万件)

23:00 (米) 7月 新築住宅販売件数 前月比 (6月 -8.1%、予想 -2.5%)

27:00 (米) 財務省2年債入札

8/24(水)

08:00 (米) カシュカリ・ミネアポリス連銀総裁、Q&A参加

21:30 (米) 7月 耐久財受注 前月比 (6月 1.9%、予想 0.8%)

21:30 (米) 7月 耐久財受注・輸送用機器除く 前月比 (6月 0.3%、予想 0.2%)

23:00 (米) 7月 住宅販売保留指数 前月比 (6月 -8.6%)

23:00 (米) 7月 住宅販売保留指数 前年同月比 (6月 -19.8%)

23:30 (米) エネルギー省週間石油在庫統計

27:00 (米) 財務省5年債、2年物変動利付債入札

8/25(木)

カンザスシティ連銀、ジャクソンホールフォーラムを開催(9月27日まで)

07:45 (NZ) 4-6月期 小売売上高 前期比 (1-3月 -0.5%、予想 1.7%)

08:50 (日) 7月 企業向けサービス価格指数 前年同月比 (6月 2.0%、予想 2.2%)

14:30 (日) 中村日銀審議委員、記者会見

15:00 (独) 4-6月期 GDP改定値 前期比 (速報 0.0%、予想 0.0%)

15:00 (独) 4-6月期 GDP改定値 前年同期比 (速報 1.5%、予想 1.5%)

17:00 (独) 8月 IFO企業景況感指数 (7月 88.6、予想 86.8)

20:30 (欧) ECB・欧州中銀、理事会議事要旨

21:30 (米) 4-6月期 GDP改定値 前期比年率 (速報 -0.9%、予想 -0.8%)

21:30 (米) 4-6月期 GDP個人消費改定値 前期比年率 (速報 1.0%、予想 1.5%)

21:30 (米) 4-6月期 コアPCE改定値 前期比年率 (速報 4.4%、予想 4.4%)

21:30 (米) 新規失業保険申請件数 (前週 25.0万件、予想 25.2万件)

21:30 (米) 失業保険継続受給者数 (前週 143.7万人、予想 144.3万人)

27:00 (米) 財務省7年債入札

8/26(金)

08:30 (日) 8月 東京区部消費者物価指数・生鮮食品除く 前年同月比 (7月 2.3%、予想 2.5%)

15:00 (独) 9月 GFK消費者信頼感 (8月 -30.6、予想 -32.0)

21:30 (米) 7月 卸売在庫 前月比 (6月 1.8%、予想 1.4%)

21:30 (米) 7月 個人所得 前月比 (6月 0.6%、予想 0.6%)

21:30 (米) 7月 個人消費支出(PCE) 前月比 (6月 1.1%、予想 0.5%)

21:30 (米) 7月 PCEデフレーター 前年同月比 (6月 6.8%、予想 6.4%)

21:30 (米) 7月 PCEコア・デフレーター 前月比 (6月 0.6%、予想 0.3%)

21:30 (米) 7月 PCEコア・デフレーター 前年同月比 (6月 4.8%、予想 4.7%)

23:00 (米) 8月 ミシガン大消費者信頼感指数・確報値 (速報 55.1、予想 55.3)

23:00 (米) パウエル米FRB議長、ジャクソンホール会合で講演

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.26

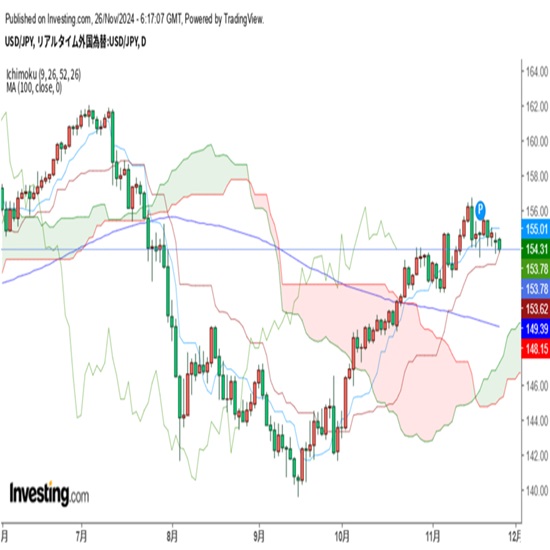

東京市場のドルはトランプ発言さく裂で下落、FOMC議事録公表のタイミングに警戒(24/11/26)

東京時間のドル・円は、トランプ次期大統領による関税発言が影響してドル独歩高の展開となったが、株式市場の下落などが重しとなり153円台半ばまで売られた。

-

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.11.26

ドル円見通し 次期財務長官人事巡り思惑交錯、154円を挟んで揉み合う(24/11/26)

ドル円は25日午前に153.54円へ下落、いったん夕高値154.71円まで戻してから深夜に153.62円まで下げ、再び154円台へ戻す乱調な展開となった。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2022.08.22

3週間ぶり高値圏、ドル続伸への期待感も(週報8月第4週)

先週のドル/円相場はドルが反騰高。週末には7月27日以来となる137円台を示現する局面も観測されていた。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.08.20

来週の為替相場見通し:『ドル全面高が本格再開。来週はジャクソンホールに注目』(8/20朝)

今週は週を通して「堅調さ」を維持し、8/19に一時137.24(7/27以来、約3週間ぶり高値圏)まで反発しました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。