FOMC反応一服だが米長期債利回り低下傾向で右肩下がりの展開続くか

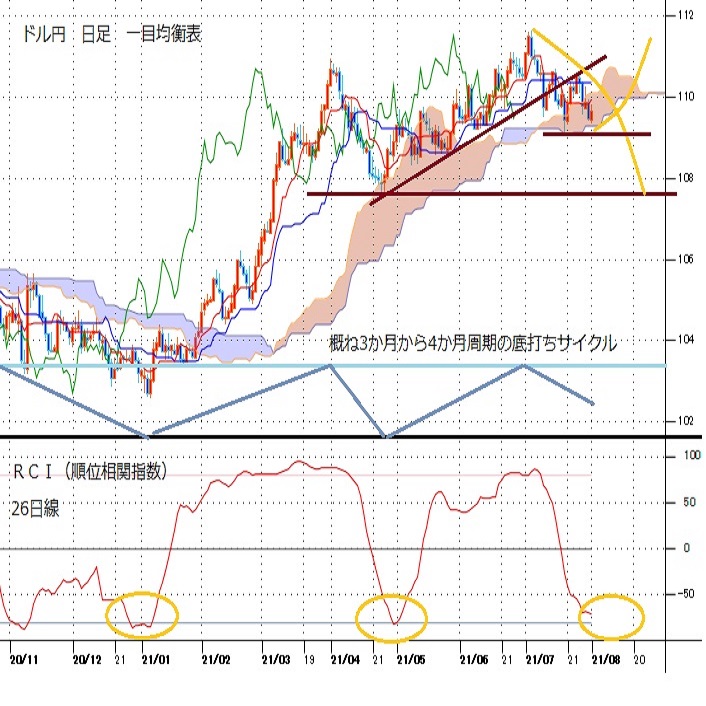

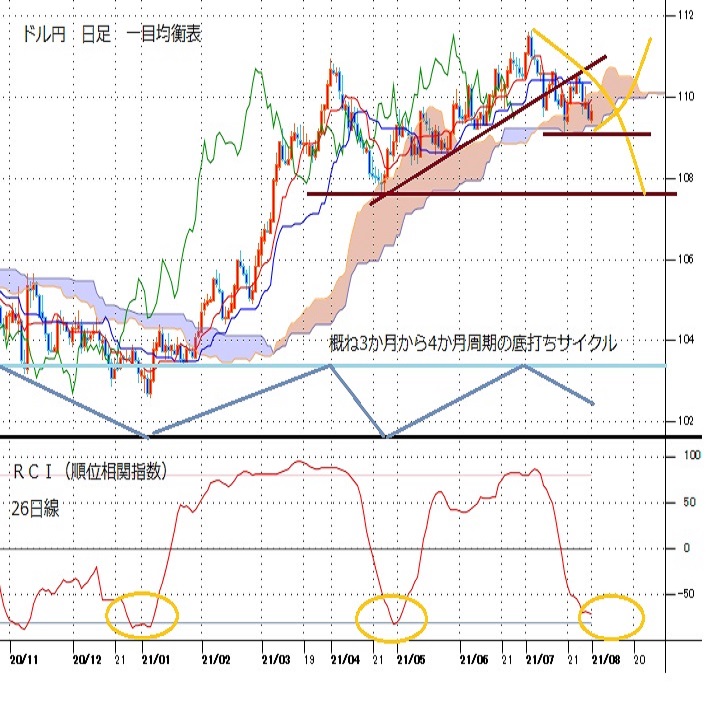

〇先週のドル円、FOMC直後に110.28まで上昇後下落に転じ一時109.35をつけ、その後109.82まで戻す

〇米債利回りの低下による円高と株高からの円安交錯しつつ、戻り高値、安値を切り下げる展開

〇7月FOMC、6月から踏み込んだ内容見られず、緩和縮小はまだ先か、ドルは主要通貨に対しても下落傾向

〇8/26-28のジャクソンホールでパウエル議長緩和縮小条件、規模、方法、時期等のガイドライン示すか

〇110円を超える場合110.28手前のゾーンは戻り売りに捕まりやすいが超えれば110.50試し

〇109.35を割り込む場合7/19安値109.05試し、底割れからは108円台中盤を目指す流れ

【概況】

ドル円は7月29日未明の米FOMC声明発表直後に110.28円まで戻したところから下落に転じ、7月30日午前には109.35円の安値を付けて7月27日深夜安値109.57円を割り込んだ。売り一巡から31日未明高値109.82円まで戻したが、直前の下落幅に対する半値戻しにとどまっている。

7月19日深夜安値109.05円から7月23日深夜高値110.58円までの上昇はNYダウの連騰と史上最高値更新を背景としたリスク選好的な円安だったが7月14日高値110.69円には届かずに失速した。米国株式市場は堅調さを継続しているが、米長期債利回りの低下傾向は続いており、リスク選好的な円安と日米金利差による円高が交錯しつつも、戻り高値を切り下げつつ安値も切り下がる展開での推移となった。

【株高、リスク選好感は継続、米長期債利回り低下基調は続く】

7月30日のNYダウは前日比149.06ドル安と下落したが、7月29日に3万5171.52ドルまで史上最高値を更新した後も35000ドル前後で高止まりしている。ナスダック総合指数も7月26日に史上最高値を更新した後は上げ渋りだが最高値圏を維持している。S&P500指数も7月29日の史上最高値の後も確りしている。変異株による感染再拡大の懸念も出ているものの景気回復継続感から株式市場の先高感、楽観的な強気感は継続している。

米長期債利回りは低下傾向の範囲での推移が続いている。7月30日の米10年債利回りは前日比0.05%低下の1.22%で終了したが、7月20日に1.12%台まで低下したところから7月22日に1.31%台へ戻した後はジリ安基調で推移している。年初に1.0%を超えたところから急伸して3月31日に1.77%でピークを付けたが、その後は1週程度の戻りを入れながらも下落基調を続けており、7月22日から再び低下している流れもこの範囲での展開と思われる。利上げ時期に敏感な2年債利回りも7月30日には0.02%低下の0.19%となったが、6月19日未明のFOMCを挟んで0.15%台から0.28%台へ急伸した後は右肩下がりであり、7月30日終値は終値ベースでこの間の最低となっている。

7月29日未明のFOMCでは6月会合から踏み込んだ内容は見られずに米連銀の量的緩和縮小問題については慎重に議論が進んでいるものの着手はまだ先として市場は楽観的な受け止め方を見せている印象だ。リスク選好的なドル安によりユーロドルは7月21日以降の高値を更新、ポンドドルも7月20日以降の高値を更新している。感染拡大によるロックダウンを抱える豪ドル米ドルは勢いに欠けるが南アランドやメキシコペソ、トルコリラ等新興国通貨は買われている。

メジャー通貨のドル指数は5月25日安値で1月6日安値とのダブル底を付けて上昇してきたが、7月21日に93.19まで上昇したものの3月31日高値93.44に届かずにその後は下落傾向にある。6月からのドル高感が一巡していることはドル円にとっても7月2日高値からの下落基調を継続しやすい環境になってきていることを示しているのではないかと思われる。

【ジャクソンホール会合まではやや楽観優勢の動きか】

7月30日に発表された6月の米個人消費支出(PCE)物価指数は全体で前年同月比4.0%、市場予想と一致し、2008年以来13年ぶりの高水準だった。食品とエネルギーを除いたコア指数で前年同月比3.5%上昇となり凡そ30年ぶりの高い伸び率となったが、市場予想の3.7%を下回り5月の3.4%からは若干の上昇にとどまった。コア指数の前月比は0.4%上昇で予想の0.6%及び5月の0.5%を下回った。

米連銀は物価上昇率の上ブレを一時的として年後半には落ち着くとの見方を繰り返している。またパンデミック前の雇用水準を回復するにはまだ遠いとして緩和継続姿勢を強調している。それでも物価上昇率が高止まりするようなら景気回復の力強さを見定めつつ量的緩和を縮小してゆく段取りに入るのだろう。

米セントルイス連銀のブラード総裁は7月30日講演で量的緩和策の縮小を今秋に始めるべきで2022年3月末までに完了し、2022年夏には利上げの条件も整うとの見方を示した。同総裁に現在のFOMCにおける投票権はないが、FOMCの中でのタカ派を代表する見方といえる。一方でブレイナード理事は30日に「雇用回復が一段と大きく前進したことを示す証拠が積み上がるか次第」とし「雇用に関する9月分のデータを確認し、回復の進捗を評価したい」と述べた。慎重派の姿勢を示すものだが、9月雇用統計の発表される10月8日までは量的緩和規模の縮小へ前のめりとなることもなさそうだ。

8月26-28日にカンザスシティー連銀主催のジャクソンホール・シンポジウムがありパウエル米連銀議長講演が予定されているが、そこで量的緩和縮小の開始条件なり規模や方法等についてのガイドラインが示されるのではないかと思われるが、ジャクソンホール公演とその後の9月3日及び10月8日の雇用統計等を見定めて年末にも量的緩和縮小が始まるのか越年の課題となるのか、見定めてゆく展開になるのだろうと思われる。変異株による感染再拡大の兆候もあり、再び世界レベルの景気回復が鈍化するようだと米連銀の判断も先送りされる可能性もある。豪中銀が量的緩和縮小開始を宣言したもののいったん撤回するのではないかとの予想も出ており、不確定要素に左右される状況も続く。

【ドル円、逆三尊の目は後退、7月19日深夜安値を割り込むと先安感も強まる】

7月27日深夜安値109.57円から戻したところでは、7月8日深夜安値109.52円と対になる安値だったために7月19日深夜安値を中心として逆三尊底を形成する可能性もあったが、27日深夜安値を割り込んでいるために逆三尊の目は後退した。

7月19日深夜安値109.05円を割り込んでいないために7月30日午前安値109.35円割れを回避して7月29日未明高値110.28円を超えれば底上げからの上昇再開へと進む可能性も出てくるが、7月30日安値割れからは7月19日深夜安値試しへ向かい、さらに底割れとなる場合は7月2日高値からの下落基調の継続として下げ足も早まりかねない。リスク選好でのドル安と米長期債利回り低下によるドル安円高感が強まる場合は4月23日安値107.46円を目指す流れへ進みかねないと思われる。

4月23日からの上昇局面では26日移動平均を割り込むところを押し目買いされて高値を切り上げてきたが、7月14日と7月23日の戻り高値はともに26日移動平均をわずかに超えたところで戻り売りにつかまった。その26日移動平均自身も低下し始めており、中勢レベルでの戻り一巡感も出てきている状況だ。週足では概ね80週前後の周期で反騰を繰り返してきたが、2014年以降の上昇は概ね半年=26週前後で一巡しており、今年1月6日底から7月2日まで上昇も丁度半年、26週を経過しているため80週サイクルレベルでの戻り一巡による下落期入りの可能性も考えられるところだ。

以上を踏まえて当面のポイントを示す。

(1)当面、7月30日安値109.35円を下値支持線、110円を上値抵抗線とする。

(2)110円を超える場合は7月29日未明高値110.28円に迫る流れとみるが、110円から110.28円手前にかけてのゾーンは戻り売りにつかまりやすいとみる。仮に110.28円を超える場合は110.50円前後試しとその後の反落を想定する。

(3)109.35円を割り込む場合は7月19日深夜安値109.05円試しへ向かい、さらに底割れからは108円台中盤(108.70円から108.30円)を目指す流れとみる。この場合は7月2日を戻り天井とした下落期の長期化が懸念される。(了)<1日14:35執筆>

【当面の主な予定】

8/2(月)

休場 カナダ(市民の日)

休場 オーストラリア(バンクホリデー、シドニー外為休場、債券、株式通常取引)

米国による中国企業59社への投資禁止措置発効

東南アジア諸国連合(ASEAN)外相会議(8/7まで)

10:30 豪7月求人広告件数

10:45 (中) 7月 財新製造業PMI (6月 51.3、予想 51.0)

14:00 (日) 7月 消費者態度指数・一般世帯 (6月 37.4)

15:00 (独) 6月 小売売上高指数 前月比 (5月 4.2%、予想 1.8%)

15:00 (独) 6月 小売売上高指数 前年同月比 (5月 -2.4%、予想 2.4%)

16:50 (仏) 7月 製造業PMI改定値 (速報 58.1)

16:55 (独) 7月 製造業PMI改定値 (速報 65.6)

17:00 (欧) 7月 製造業PMI改定値 (速報 62.6)

17:30 (英) 7月 製造業PMI改定値 (速報 60.4)

22:45 (米) 7月 製造業PMI改定値 (速報 63.1)

23:00 (米) 7月 ISM製造業景況指数 (6月 60.6、予想 60.7)

23:00 (米) 6月 建設支出 前月比 (5月 -0.3%、予想 0.5%)

8/3(火)

08:30 (日) 7月 東京都区部消費者物価 生鮮食品除く 前年同月比 (6月 0.0%)

08:50 (日) 7月 マネタリーベース 前年同月比 (6月 19.1%)

10:30 (豪) 6月 住宅建設許可件数 前月比 (5月 -7.1%)

13:30 (豪) 豪中銀、政策金利 (現行 0.10%、予想 0.10%)

18:00 (欧) 6月 生産者物価指数 前月比 (5月 1.3%)

18:00 (欧) 6月 生産者物価指数 前年同月比 (5月 9.6%)

23:00 (米) 6月 製造業新規受注 前月比 (5月 1.7%、予想 1.5%)

27:00 (米) ボウマンFRB理事、会議開会挨拶

8/4(水)

英中銀金融政策委員会(MPC)1日目

07:45 (NZ) 4-6月期 就業者数 前期比 (1-3月 0.6%)

07:45 (NZ) 4-6月期 就業者数 前年同期比 (-3月 0.3%)

07:45 (NZ) 4-6月期 失業率 (1-3月 4.7%)

10:45 (中) 7月 財新サービス業PMI (6月 50.3、予想 50.5)

16:50 (仏) 7月 サービス業PMI改定値 (速報 57.0)

16:55 (独) 7月 サービス業PMI改定値 (速報 62.2)

17:00 (欧) 7月 サービス業PMI改定値 (速報 60.4)

17:30 (英) 7月 サービス業PMI改定値 (速報 57.8)

18:00 (欧) 6月 小売売上高 前月比 (5月 4.6%)

18:00 (欧) 6月 小売売上高 前年同月比 (5月 9.0%)

21:15 (米) 7月 ADP非農業部門雇用者増加数 前月比 (6月 69.2万人、予想 65.0万人)

22:45 (米) 7月 サービス業PMI改定値 (速報 59.8)

23:00 (米) クラリダFRB副議長、講演

23:30 (米) EIA週間石油在庫統計

23:00 (米) 7月 ISMサービス業景況指数 (6月 60.1、予想 61.0)

8/5(木)

10:30 (豪) 6月 貿易収支 (5月 96.81億豪ドル)

15:00 (独) 6月 製造業新規受注 前月比 (5月 -3.7%)

15:00 (独) 6月 製造業新規受注 前年同月比 (5月 54.3%)

20:00 (英) 英中銀 政策金利 (現行 0.10%、予想 0.10%)

20:00 (英) 英中銀資産買取プログラム規模 (現行 8950億ポンド)

21:30 (米) 6月 貿易収支 (5月 -712億ドル、予想 -715億ドル)

21:30 (米) 新規失業保険申請件数 (前週 40.0万件)

21:30 (米) 失業保険継続受給者数 (前週 326.9万人)

8/6(金)

07:30 (豪) 7月AiGサービスPMI

08:00 (豪) ロウ豪中銀総裁、下院委員会証言

08:30 (日) 6月 全世帯消費支出 前年同月比 (5月 11.6%)

10:30 (豪) 豪中銀、四半期金融政策報告

14:00 (日) 6月 景気先行指数CI・速報値 (5月 102.6)

14:00 (日) 6月 景気一致指数CI・速報値 (5月 92.1)

15:00 (独) 6月 鉱工業生産 前月比 (5月 -0.3%)

15:00 (独) 6月 鉱工業生産 前年同月比 (5月 17.3%)

21:30 (米) 7月 非農業部門就業者増加数 前月比 (6月 85.0万人、予想 92.6万人)

21:30 (米) 7月 失業率 (6月 5.9%、予想 5.7%)

21:30 (米) 7月 平均時給 前月比 (6月 0.3%、予想 0.3%)

21:30 (米) 7月 平均時給 前年同月比 (6月 3.6%、予想 3.9%)

23:00 (米) 6月 卸売在庫 前月比 (5月 1.3%)

23:00 (米) 6月 卸売売上高 前月比 (5月 0.8%)

28:00 (米) 6月 消費者信用残高 前月比 (5月 352.8億ドル、予想 205.0億ドル)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:編集人K

2024.10.18

ドル円150円近辺、三村財務官の牽制発言で小幅反落 (10/18午前)

18日午前の東京市場でドル円は150円を挟んでの動き。

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.10.18

ドル円見通し 150円台到達、9月16日以降の高値更新で円安継続感強まる(24/10/18)

ドル円は、18日早朝に150.32円まで高値を伸ばした。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.10.18

ドル円、良好な米経済指標を好感する形で心理的節目150.00の上方ブレイクに成功(10/18朝)

17日(木)のドル円相場は堅調な値動き。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2021.08.02

依然方向性は乏しい、米雇用統計などに注目(週報8月第1週)

先週のドル/円相場は、ドルが小安い。週足ベースでは7月以降維持してきた110円を割り込み、109円台で8月を迎えることになった。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2021.07.31

来週の為替相場見通し:『米雇用統計がメインイベント。ドル高再開に要注意』(7/31朝)

今週のドル円相場(USDJPY)は、週初110.57で寄り付いた後、早々に週間高値110.59まで上昇しました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。