「ドルのやや強気」を予想、5年ぶり大相場も

<<FX羅針盤恒例の年間相場予想、第三弾は毎日東京市場のレポートをお願いしている斎藤登美男さんのドル円予想。ドル強気です!(編集部)>>

4年連続で「今年のドル/円の相場見通し」をレポートさせていただく。毎年のことだが、まずは「結論(メインシナリオ)」を指摘したうえで、「何故そうした結論になったのか」という理由について報じてみたい。では、今年の年間見通しの「結論」から。

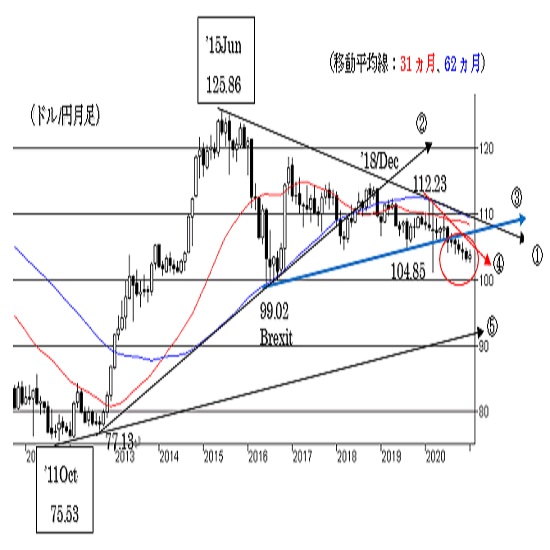

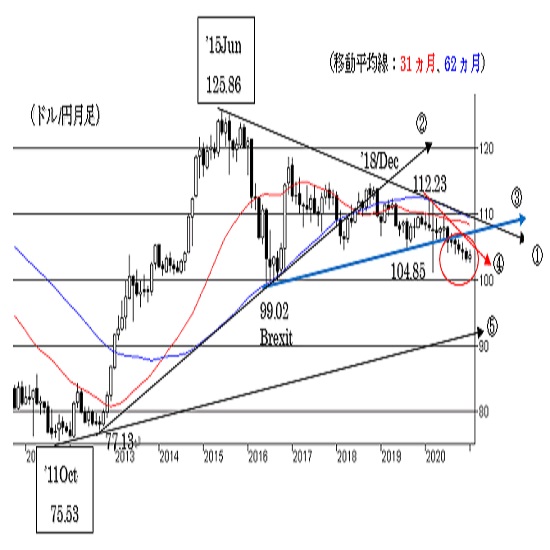

年間を通したドル/円の見通しは、『ドルのやや強気』ないしは『ドルの中立』

年間レンジは97-113円−−と予想する。

<<テクニカル >>

「一年間に為替相場がどの程度動くのか」−−を数値化した「年間変動率」という考え方がある。それによると、ドル/円は年間を通して16%程度動くことが「平均」であるようだ。

つまり、仮に1ドル=100円で寄り付いたとして、一方向に動くとすれば年内に116円、あるいは84円に達しても不思議ではないことになる。

しかし、改めて指摘するまでもなく、通常はそこまで一方向のみに動くことはない。

筆者の使用しているデータで今年の取引が開始された103.10円を起点とし、自身の相場観である「ややドル強気」を参考に、年間変動率の16%を上(ドル高)方向に9-10%、下(ドル安)方向に6-7%動く−−と仮定して計算すると、今年の予想レンジはザックリ「97-113円」となる。

ただ、周知のように、ドル/円は4年連続の小動き。年間変動率は2017年から2019年まで3年続けて10%以下。昨2020年は辛うじて2ケタ台を回復こそしたものの、変動率は10.2%にとどまるなど、「平均」に遠く及ばなかった。

それからすると、前段において算出した「16円幅」という年間レンジ予想は、やや広すぎるといえるかもしれない。ちなみに、今年も昨年並みの変動、「年間変動率10%」を参考にすれば、今年一年のドル/円予想レンジは「98-109円」程度となるだろう。

今年の年間予想レンジを「97-113円」とするのか、それとも「98-109円」と考えるのか。過去の平均変動率をそのまま使用するべきか、ここ数年の変動をより考慮すべきか判断に迷うところだが、調べてみるとひとつ興味深いデータを発見した。

それは、今年と同じ環境にあたる過去の「米大統領選の翌年」だけに限れば、年間変動率は実に20.5%。「16%」という平均変動を下回ったケースは前回2017年だけで、あとは軒並み平均以上の動意、と言うよりもかなりの大相場をたどるケースが多いことになる。実際にいくつか例を挙げると、1980年代の1981年は「24.0%」、1985年は「25.3%」などとなっているほか、2000年代以降も前々回の2013年は「21.8%」という変動を記録していた。

つまり、今年については「過去4年間を踏襲した5年連続の年間小動き」を信じるのか、それとも「米大統領の翌年は大相場」のどちらに重きを置くのかによって、年間見通しにも大きな変化が生じそうだが、筆者は半ば期待も込めて後者の「大相場」と考えたい。

場合によっては、「97-113円」とした16円の年間レンジ以上動く可能性もあると予想しておく。

<< 材料 >>

周知のように、今月20日正式に誕生したバイデン新政権だが、その為替スタンスについて市場の見方はいまだ迷いもうかがえ、定まっていない感が強い。

実際、日経新聞においても、新政権が誕生したその日、20日の夕刊では「新政権下でもドル安予想」(7面)と報じていたものが、2日後の22日に報じた19面「バイデン相場始動」では論調を一転させ「市場、株高・ドル高の見方」と論じていた。それだけでも、朝令暮改に近い変わり身の早さだが、28日付の朝刊(21面)では再び「円、なおも消えぬ先高観」と指摘、首尾一貫していないことは明らかだ。

一方、ここで過去のドル/円相場と、米国の2大政党どちらの政権下だったのかを筆者が調べてみると、非常に大雑把には「共和党政権下は『円高』、民主党政権下は『横這い』もしくは『円安』が多い」−−と言えるだろう。

ただ、ひとつ興味深いのは、前段の「共和党政権下は『円高』」について、一本調子の変動が多く比較的わかりやすい値動きが多いのだが、後段の「民主党政権下は『横這い』もしくは『円安』が多い」は、「乱高下のすえ、結果的に『円安』進行」などといった具合にわかりにくいケースが少なくない。

今回についても、新財務長官に決定したイエレン前FRB議長が上院における指名公聴会で「米国は競争を有利にするために弱いドルを求めることはない」−−などと述べ、市場のドル安容認観測にクギを刺したが、現状それがまだ完全に信用され切っていないようにも感じている。しかし、時間とともにそうした見方が徐々にマーケットへと浸透することによって、今回も緩やかな「ドル高」に振れていくようなイメージだ。まだ漠然とした考えではあるのだが、ひょっとすると今年の相場は2013年や2014年のような、「年初安・年末高」に近い展開になるのかもしれない。

そんな米国サイドに対して、日本も政府サイドは、一段のドル安・円高に過敏になっている感を否めない。事実、昨年12月20日の日経新聞では、11月上旬にバイデン新米大統領が事実上決定したことを受け、菅首相が財務省幹部らに「1ドル=100円を割らないようにしてくれ」と伝えたと報じていた。

さらに、最初は「口先介入の強化」といったものになるだろうが、効果を見極めつつ、さらなるドル安・円高のスピード次第では、当局がさすがに重い腰を上げ、「実弾介入」に踏み切る可能性も否定できないと予想している。

なお、昨年12月16日に発表された半期の一度の米財務省報告において、日本は中国などとともに「為替監視対象」に認定されていた。これが財務省による為替介入の足かせになるとの見方もあり、それは一面正しいのだろう。

しかし、日銀が四半期に一度発表している「短観」における大企業・製造業の「想定為替レート」は、最新データである昨年12月調査段階で、2020年度下期は「106.42円」だった。つまり、本稿執筆段階で推移している103-104円レベルでさえ、多くの企業にとって収益の圧迫要因となっているわけで、ここからさらに円高が進み、1ドル=100円以下といった様相を呈すれば、「為替介入実施」についても一応の大義名分はたつのではないだろうか。

いずれにしても、1ドル=100円以下、一時的な2ケタ台への突入は否定できないものの、「長期間にわたり定着」−−といった展開は見込みにくそうだ。年間を通して言えば、ドルは存外底堅く推移する公算が大きいと思われる。

<<その他 >>

話を米国ファクター以外に目を向けた場合でも、幾つか気になる要因が散見される。

昨年一年を振り返った場合、金融市場のみならず、世界全体が「新型コロナウイルス」に振りまわれたことは言うまでもないが、それとともに政局、政治不安にも苛まれた一年だった。

先でも取り上げた、米国の「バイデン新政権」誕生がその典型であろうし、またかくいう日本も在任期間7年8ヵ月という歴代最長政権を勤め上げた安倍晋三首相が退任、菅新政権が誕生した。さらに今年についても、2005年より15年ものあいだドイツを率いてきたメルケル首相が9月の任期満了を持ち政界を引退すると公言している。昨年同様、ユーロやポンド絡みの通貨ペアの動きにも一応要注意か。

ともかく、日米独、それぞれの国内情勢、景気対策や財政政策、コロナ対策などについての影響ももちろん気になるところだが、およそ1年程度のあいだにG7と言われる先進7ヵ国のうち3つのトップが揃って変わるということもなかなか起こりえないこと。対外的な影響や政策の変化など、世界情勢に大きな変革をもたらすような気もしないわけではない。様々な国際情勢から目が離せない一年となりそうだ。

最後に、今年のように西暦で末尾に「1」がつく年の出来事を過去に遡って調べてみたところ、幾つか興味深い事象が散見されているので、2つ紹介したい。

ひとつは、のちに振り返った際、「歴史に残るような重大事象を記録することが非常に多い」ということで、平成以降という比較的最近のものだけをピックアップしても、1991年は「湾岸戦争勃発」と「ソ連消滅」。続く2001年は「米同時多発テロ事件発生」、2011年は「東日本大震災」、「ビンラディン容疑者殺害される」などとなる。前述したように、昨年起こった一連の「コロナショック」は間違いなく歴史に名を残すものだが、経験則からすると、今年についてもなんらかの大事件に見舞われる可能性を否定できない。

また、もうひとつは為替市場に目を転じた場合、前回の末尾「1」年、つまり2011年にドル/円相場は1995年4月につけた戦後最安値を更新、一時「1ドル=75.57円」を示現していたこともやや気掛かり。ちなみに、その記録はいまだ破られていない。

筆者の予想とは異なる見解ながら、筋金入りの「ドルベア派」のなかには、ヒョッとすると今年中に予想以上のドル安・円高進行をたどる展開、10年ぶりのドル安値更新を期待する声なども台頭しているようだ。

オーダー/ポジション状況

- キーワード:

関連記事

-

米ドル(USD)の記事

Edited by:編集人K

2021.02.02

「FX羅針盤」恒例の年間相場予想について (インデックス)

「FX羅針盤」恒例の年明けの年間相場予想が出揃いつつあります。(出揃いました)

-

米ドル(USD)の記事

Edited by:山中 康司

2021.02.01

2021年ドル円相場見通し

今年も円相場は落ち着いた動きとなるのか、あるいは大相場となるのか、まずは昨年の予想と実際の出来事を振り返ります。(執筆日:2021年1月31日)

-

米ドル(USD)の記事

Edited by:川合 美智子

2021.01.29

2021年の為替相場について

2020年はCovid19の感染拡大が拡がりを見せ、世界経済の先行きに不透明感が増しましたが、結果的には景気対策が功を奏した1年でした。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2021.01.28

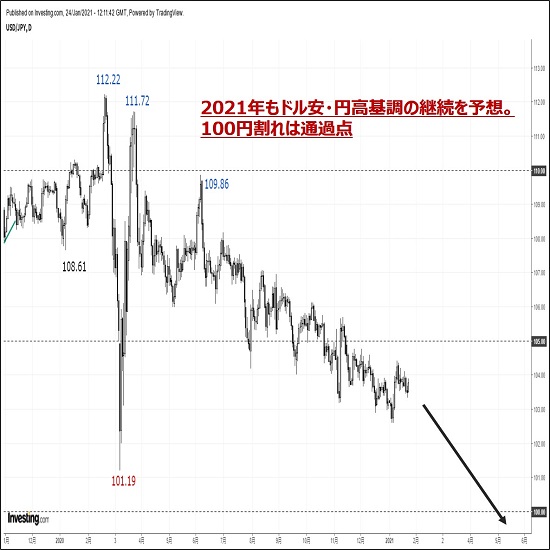

2021年のドル円相場見通し:『100円割れは通過点。ドル安円高を予想する5つの理由』

2020年は、新型コロナウイルスの感染拡大や日米トップの同時交代といった歴史的動乱が複数生じたにも係わらず、ドル円相場の値幅は、わずか11円程度に収まりました。

-

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。