2021�N�̍��h���Εăh���̌��ʂ�

�����P��́uFX���j�Ձv�̔N�ԑ���\�z�B��N�����̌������N���N�n�̑��ꂪ�I������������ŁA�uFX���j�Ձv�̎��M�҂̊F�l�ɔN�Ԃ̑��ꌩ�ʂ��������Ă��������Ă��܂��B��l�e�̓I�Z�A�j�A�ʉ݂��v���̌o�ώw�W����������M���������Ă��鋴�{��������̍��h���N�ԗ\�z�ł��B(�ҏW���j����

2020�N�̓R���i�E�B���X�̊g�U�ɂ�萢�E�o�ς͍����̋ɂ݂ƂȂ�܂����B���̏�2021�N�����Ă��ς�炸�A��s���̉��P�̓��N�`������̏ɂȂ��Ă��܂��B��N�̔N�Ԍ��ʂ��ł́A�A�����̊ϓ_����i�C�̌��ʂƌ��ʂ����ߋ��ɑk���Ĕ�r���Ă݂܂������A�R���i�ɂ�鐬�����f�ŁA���N�͐�s�����ʂ��ɍi���Ă݂����Ǝv���܂��B

�i�P�j�t�@���_�����^���Y����

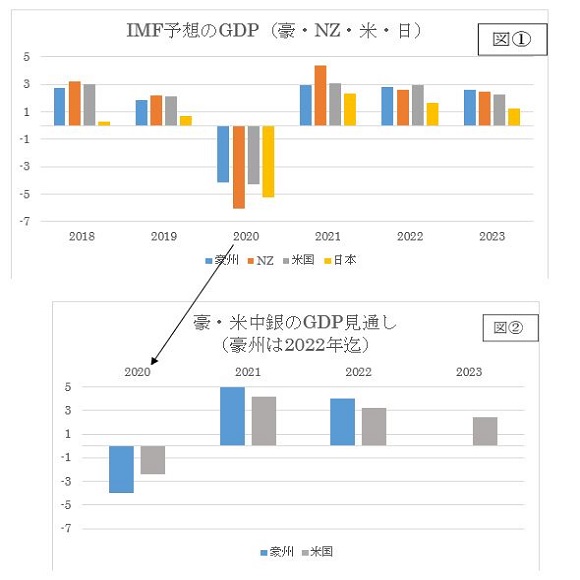

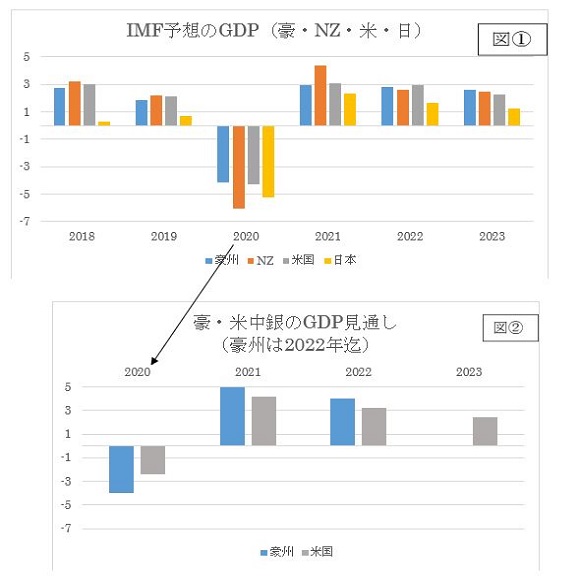

��}�@��IMF�̍ŐV�Łi2020�N10�����j��4����GDP�̌��ʂƌ��ʂ��������Ă��܂��B�܂��A�}�A�͍��B����̗\�z�i2020�N11�����j��FRB�̗\�z�i2020�N12�����j�����킹�����̂ł��B�L�ї��̖ڐ���͍��킹�Ă��܂��̂ŁA�T�˓����l���ƂȂ��Ă��܂����A�L�ї��̐�Βl�̗\�z�͂�⒆��̕��������Ȃ��Ă��܂��BIMF��������A��⍋�B���č��ł����A�قړ����l�ȐL�ї��ƌ��Ă����Ǝv���܂��B�܂�2021�N�̐L�т�2020�N�̔����ł��̂ŁA�}�C�i�X�����傫�����B�̕����č����������Ȃ�\���������ł��B���N�́A�܂�2020�N�l�����̌��ʂ܂��A3�������Ɍ������A�X�ɒ���̗\�z�ω���������K�v������܂��B���ɕč���2020�N���̐��l��FRB�i��2.4���j��IMF�i��4.27���j�ł��̂ŁA���̕ӂ�̍����ǂ̗l�ɂȂ邩�ŁA�ċ����ɂ��e�����o�Ă������ł��B

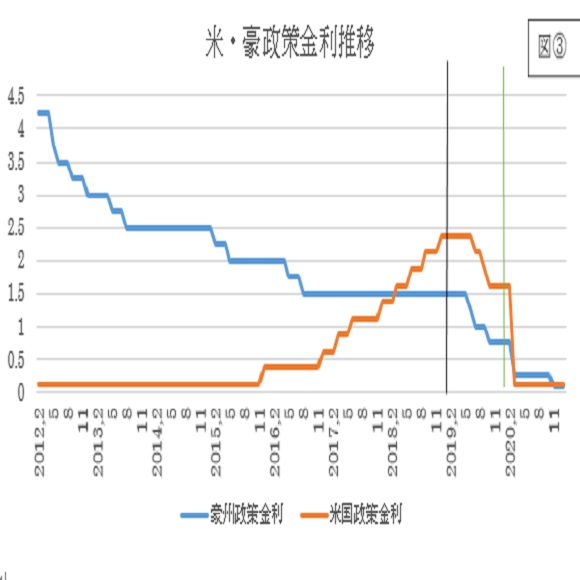

���āA���̋����ł����A���}�B�͕āE���̐�������̐��ڂł��B2019�N�i���̏c�����E�j�́A�č��̗��グ�ł��~�߁A��◘�����X���ɑ��A���B�͈�т��ė����������߂Ă��܂����B2020�N�ɓ���i�̏c���j�A�R���i�E�B���X�ɂ��[����������ŗ��҂͑S�������Ȃ������܂ł��Ă��܂��B��������̓R���i����̒E�p�������������������㏸�Ɍq����܂��̂ŁA��͂蒆��̌o�ϗ\�z�̕ω����d�v�ɂȂ肻���ł��B

�܂������ɉe����^�������ҕ����w���Ɋւ��ẮA�R���i�E�B���X�̉e���ŁA���Ȃ��Ƃ�2021�N�͑S���P�A����K�v���Ȃ��Ǝv���܂��B�G�R�m�~�X�g�⒆��͕āE����������2022�N�܂ł͐�����������u����\�z���Ă��܂��B�]���A2021�N�����ɁA��X�̌��ʂ��ω������̕Ћ��ɒu���Ă������Ƃōς݂����ł��B

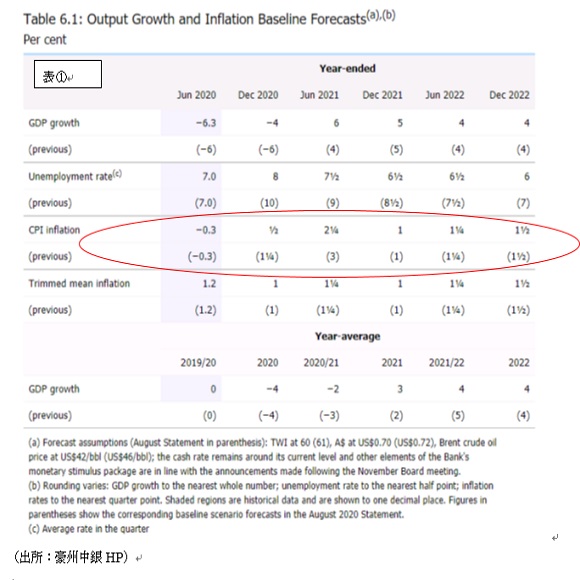

���Q�l�܂łɉ��\�͍��B�����GDP�A���Ɨ��A����ҕ����w���̌��ʂ��ɂȂ��Ă��܂��B�C���t���ڕW������f���Ă��鍋�B����͖ڕW�Ƃ���2���ɂ�2022�N�܂œ͂��Ȃ��\�z�ɂȂ��Ă��܂��B�i���\�Ԃ��Z��j

�i�o���F���B����HP�j

�e�N�j�J������

�@���h��/�ăh�������`���[�g

�i2021�N1��22�����݁j

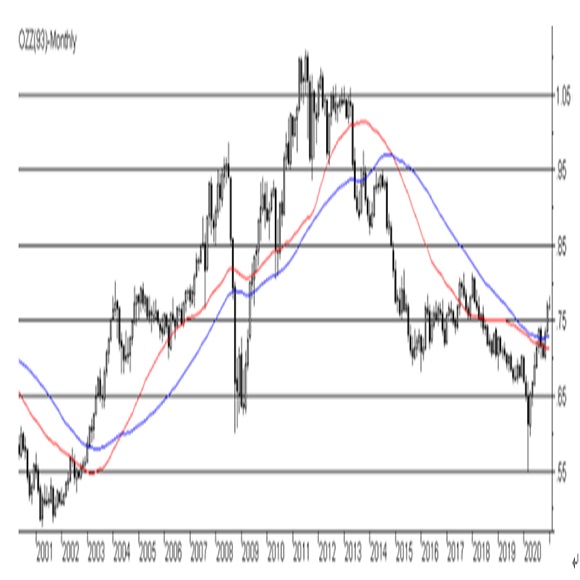

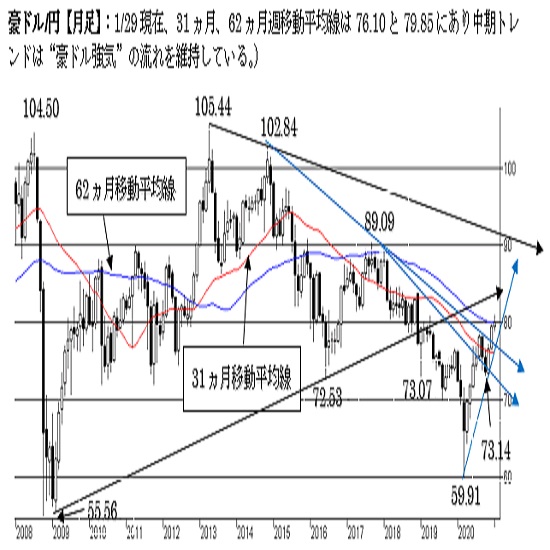

��}�͌����`���[�g�ŁA���x1�N�O��A�i��0.6770�j��B�i��0.6570�j��3�p�ۍ����Ŏ��ʂ��Ă��܂������A�R���i�̉e����2���ɉ������Ă���3���ɋ}���A6����B���㔲���Ă���͍��h�����g�����h���`�����Ă��܂��B�܂�2011�N�̍��l����̒�R��F�i��0.8460�j�͔����Ă��Ȃ��̂ŁA�����̍��h�����g�����h�͌p�����Ă��܂��B���݂̃X�|�b�g��2016�N�ɉ��x����R���őj�܂ꂽD�i��0.7840�j�t�߁A��2010�N�̉������A2015�N�A2017�N�A2018�̊e���l������E�i��0.8010�j����l�̖ړr�ɂȂ��Ă��܂��B���l��A�����Ă���̂ŁA�������|�C���g�ɂȂ�܂��B�����ꂽ��C�i��0.6040�j�����T�|�[�g�Ƃ��ċ@�\�������ł��B������2008�N�ȍ~�͂���ȉ����S�ĉ��q�Q�ɂȂ��Ă��܂��B��N�̒�l��0.5510�ł��B����Ƃ��Ă͔N�O����D��E�����A�z�����F�g���C�ɂȂ�܂��B���l��0.7460�`0.75�ɉ��T�|�[�g������̂ŁA���ƒZ���I�ȍ��h���グ����x�I��肻���ł��B

�A�ړ����ϐ��i�����ƏT���j

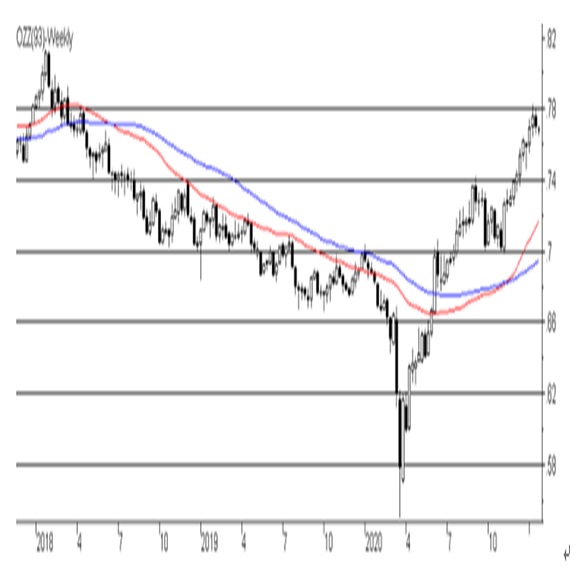

��}�͓��������`���[�g�Ƀt�B�{�i�b�`���l��38��62���ړ����ϐ��ɂ������̂ł��B38��������0.7142�A62��������0.7295�ɂ���܂��B��N��1��21�����_�ł�38������0.7344�A62��������0.7398�ɂ���A�c��50�s�b�v�X���ŁA�����������̃X�|�b�g���Z��3�`4�����ŃS�[���f���N���X����\������Ƃ��܂������A�R���i�E�B���X�̉e���ō��h����0.5510�܂ŋ}�����A���̌�͋}���Ă�����̂́A���݂ł�156�s�b�v�X�̍��ɍL�����Ă��܂��B���݂̃X�|�b�g��62��������傫���z���Ă��܂��̂ŁA�����̓N���X����\���������ł����A�܂������̍��h�����g�����h�͈ێ�����Ă��邱�ƂɂȂ�܂��B

��}�̏T���ړ����ϐ��ł͌���38�T����0.7170�A62�T����0.6946�Ŋ��ɍ�N11���ɃS�[���f���N���X���Ă���A�����̍��h�����g�����h���`�����Ă��܂��B�A���A�O��̍��h��������2016�N�`2018�N3���ɁA�T���X�|�b�g��62�T���̘�������500�s�b�v�X���z����ƒ���������Ղ��Ȃ�A����̓X�|�b�g0.77�Ō��Ă�750�s�b�v�X���������Ă���̂ŁA�ڐ�͑傫�������グ�鐨�������Ȃ��Ȃ��Ă��܂��B

�B�T���`���[�g

�i2021�N1��22���I�l���݁j

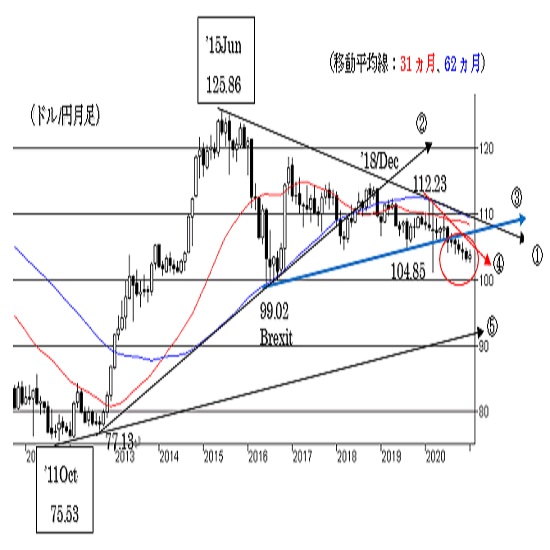

�T���ł͍�N3�����ȍ~�A���C��A�i��0.7380�j��B�i��0.8100�j�ō��h�����g�����h���`�����Ă��܂��B���݂̓����W����D�i��0.7650�F�̖��j�ɃT�|�[�g����Ă܂���l�g���C�̍Œ��ɂ��܂��B���ʂ͂���D������邱�Ƃ��d�v�ɂȂ�܂��B�g�����h�Ƃ��Ă͂܂�B�̒�R����C�i��0.8140�j�̃_�u���g�b�v���ړr�Ɍ����܂��B

�A���A�T����38�E62�T�ړ����ϐ��̔����߂��̒�������s����ƁAD�����荞�މ\�����傫���Ȃ�܂��B���̍ۂ�E�i��0.7470�j��A�����l�ړr�ɂȂ�܂��B�A���`�����荞�ނƒ����̍��h�����g�����h���ϒ����������܂��B���̏ꍇ��F�i��0.7060�j��G�i��0.6680�j������ɓ���܂��B

2021�N���ʂ�

��N�̌��ʂ��͔N�O���ɍ��h���������A���̌㍋�h�����̌��ʂ��ŁA�g�����h�Ƃ��Ă͗ǂ��������̂́A�R���i�E�B���X�̉e���Ń����W�����傫���Ⴂ�܂����B����܂�2015�N�`2019�N�̉ߋ�5�N�Ԃ̕��σ����W����930�s�b�v�X�i���N600�`1250�s�b�v�X�̃����W�j�ŁA2019�N�͋͂�630�s�b�v�X�̒l����������܂���ł����B�������A2020�N�͖�2,100�s�b�v�X�̒l���ƂȂ�A5�N�ԕ��ϒl��2.3�{�A�O�N�Ɣ�r�����3.6�{���̃����W�ƂȂ�܂����B�@���N�̃����W�̓R���i�E�B���X�̉e�����]���̈����������Ȃ�����A��N�ʂ�ɂȂ�Ɨ\�z���Ă��܂��B

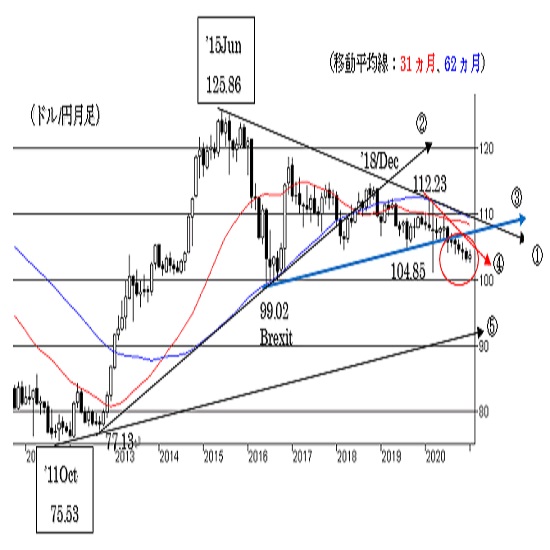

2021�N�̓t�@���_�����^���Y���猩��ƁA���y�ѐ�s�����ʂ����āE�����ɑ卷�Ȃ��A�܂��������������Ă��炸�A��X�ɋ��������g�傷��v�������̂Ƃ��댩������܂���B�N�㔼�ɍ��Ă̌i�����i���ł��o�Ă�����A�����ɉe�����o�n�߂�Ǝv���܂����A���Ȃ�̎��Ԃ�������ƌ��Ă��܂��B�]���A�t�@���_�����^���Y�ł͌���v�������Ȃ��Ƃ݂Ă��܂��B�ނ���e�N�j�J����|�W�V�����̌X���œ����Ղ��Ȃ肻���ł��B���Ɍ�����38�������i0.7142�j��62�������i0.7295�j���N���X����A���h���͌������ڂɂȂ肻���ł��B

�ڐ�͏T���ړ����ϐ��̘�������݂ď�l���d���Ȃ�n�߂Ă���̂ŁA���Ԓ������l�������ɂȂ�Ǝv���A�y���ꍇ��0.74�t�߂܂ł̉������A�������ێ��ł����ɒl�������ɂȂ��38�T����0.72�t�߂܂ł̉�����������K�v�����肻���ł��B��l�͂܂�0.8100�`0.8150�A�����͌�����E�i��0.8010�j�ɂ��������܂��B�������N���A�ł�����悢�挎���̍��l����̒�R��F�i��0.8460�j�������Ă��܂��B

�ȏ��荡�N�̃����W��0.7300�`0.8400��1,100�s�b�v�X�i��N�̔����j��z�肵�܂��B

�i2021�N1��25��14�F30�A1���h����0.7741�`42�ăh���j

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�ҏW�lK

2021.02.02

�uFX���j�Ձv�P��̔N�ԑ���\�z�ɂ��ā@(�C���f�b�N�X�j

�uFX���j�Ձv�P��̔N�����̔N�ԑ���\�z���o��������܂��B�i�o�����܂����j

-

�ăh���iUSD�j�̋L��

Edited by:�R�� �N�i

2021.02.01

2021�N�h���~���ꌩ�ʂ�

���N���~����͗��������������ƂȂ�̂��A���邢�͑告��ƂȂ�̂��A�܂��͍�N�̗\�z�Ǝ��ۂ̏o������U��Ԃ�܂��B�i���M���F2021�N1��31���j

-

�ăh���iUSD�j�̋L��

Edited by:�썇 ���q�q

2021.01.29

2021�N�̈ב֑���ɂ���

2020�N��Covid19�̊����g�傪�g����������A���E�o�ς̐�s���ɕs�������������܂������A���ʓI�ɂ͌i�C����t����1�N�ł����B

-

�I�[�X�g�����A�h���iAUD�j�̋L��

Edited by:�썇 ���q�q

2021.02.01

�I�[�X�g�����A�h���T��(2021�N�Q��)

���h���͑Εăh���ł͏�l��艺����W�J�ƂȂ�܂������A�~�̓ƕ����̓�������苭���A�Ή~�ł͌����ɐ��ڂ��Ă��܂��B

-

�I�[�X�g�����A�h���iAUD�j�̋L��

Edited by:���{ ����

2021.01.26

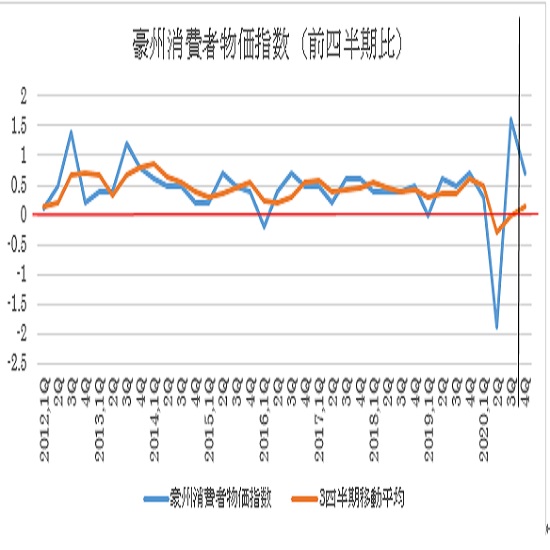

�I�[�X�g�����A ��4�l��������ҕ����w���̗\�z(21/1/26)

���{����2021�N1��27����9��30���ɔ��\�\��ł��B

- �uFX���j�Ձv �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B