135円台序盤へ下げるも米長期債利回り上昇で136円台へ戻す

〇ドル円、ユーロドルの上昇によるドル安感で3/1夜に135.24まで下げる

〇その後米長期債利回り上昇を意識し深夜に136.31まで戻し、2日午前は136円台序盤を維持

〇ドイツ連銀ナーゲル総裁「3月利上げ後もさらに大幅な利上げが必要になる可能性あり」と述べる

〇2月ISM価格指数51.3で1月から大幅上昇、インフレの高止まりとして米長期債利回り上昇要因に

〇アトランタ連銀総裁「インフレは依然として高すぎる」「利上げでもっとやるべきことがある」

〇米10年債利回りは前日比0.08%上昇の4.00%、昨年11月以来の高水準に

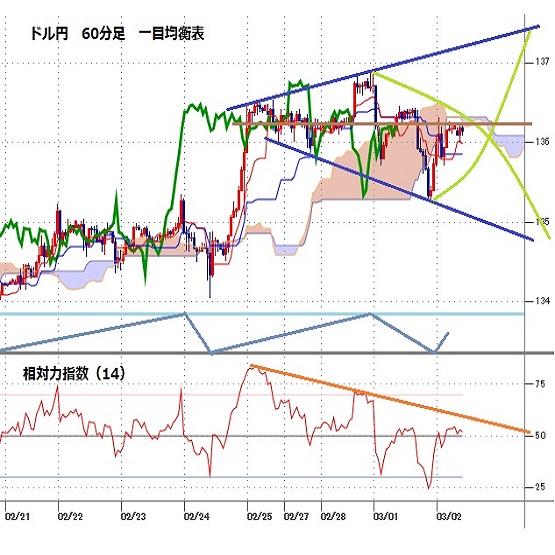

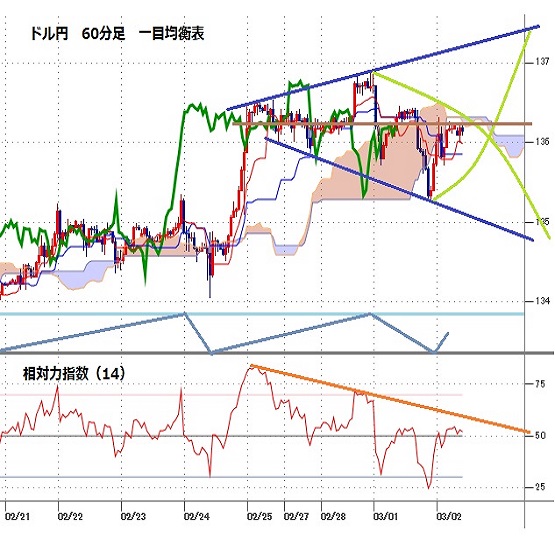

〇135.50以上での推移中は3/1夜安値からの反騰継続、136.50超えからは2/28高値136.93試し

〇135.50割れからは3/1夜安値135.24試し、底割れからは134円台序盤への下落を想定

【概況】

ドル円は欧米長期債利回りが大幅上昇する中、ユーロドルの上昇によるドル安感で3月1日夜に135.24円まで下げたが、米長期債利回り上昇を意識して深夜には136.31円まで戻し、その後は136円を挟んで推移、3月2日午前は136円台序盤を維持している。

2月28日にフランスやスペインのインフレ率が予想を上回ったことで独仏伊の長期債利回りが大幅上昇したことでユーロドルが上昇し、ドル円はユーロ円での円安効果で2月28日夜には136.93円へ上昇して137円に迫ったが、その後はユーロドルの上昇によるドル安感が勝り3月1日未明には135.73円へ反落した。

3月1日の日中は一時136.47円まで戻したものの、1日夜にかけてはユーロドルの上昇によるドル安が再び勝ったことで135.24円へ一段安となり、2月28日高値からの下げ幅は1.69円に拡大した。しかし欧州の長期債利回り上昇と共に米長期債利回りも大幅上昇したことにより深夜にかけてはドル高感を優先して反発した。

欧米ともにインフレの高止まりや再上昇感が強まる中で長期債利回りが上昇しており、ドル円としてはユーロ高ドル安を優先した反応を見せる局面と、米長期債利回り上昇によるドル高を優先する局面が交錯しているが、137円に迫ったところからの調整安も135円台序盤までで落ち着いており、1月16日安値以降の上昇基調を維持している印象だ。

【独長期債利回り続騰、ECBの大幅利上げ継続感も強まる】

ユーロドルは2月2日高値1.1033ドルからの下落により2月27日には1.0531ドルまで安値を切り下げていたが、2月24日夜の米PCEデフレーター発表後のドル高一巡による買い戻しに加え、2月28日のフランスCPI上昇率の上ブレ、3月1日の独CPIの高止まりによる独長期債利回り大幅上昇で3月1日夜には1.0691ドルを付けて1.070ドルに迫った。その後の1.0650ドル割れも買われて確りしている。

3月1日の独2年債利回りは一時3.215%を付けて2008年10月以来の高水準とし、独10年債利回りは一時2.272%を付けて2011年7月以来の高水準となった。2月のドイツ消費者物価指数はEU基準のHICPで前年比9.3%となり、1月の9.2%から伸びが加速して市場予想の9.0%を上回り、ドイツ基準のCPIは8.7%で1月と変わらずだったが市場予想の8.5%を上回って高止まりした。

ECB理事会メンバーでもあるドイツ連銀のナーゲル総裁は、3月1日に「ドイツの2023年インフレ率は6〜7%にとどまる」「ECBは3月以降も大幅な利上げが必要になる可能性がありインフレ対処のために巨額の債券ポートフォリオの縮小を加速させるべき」「3月の利上げ後にもさらに大幅な利上げが必要になる可能性もある」と述べた。ECBは3月1日から3兆3000億ユーロの資産購入プログラム(APP)の縮小を開始するが、同総裁はさらに縮小を加速させてゆくべきとした。

【米ISMの価格指数は大幅に上昇、地区連銀総裁の発言目立つ】

3月1日に米サプライ管理協会(ISM)が発表した2月のISM製造業景況指数は47.7となり、1月の47.4から上昇したが市場予想の48.0を下回り、5か月連続で強弱目安の50を下回った。しかし価格指数は1月の44.5から51.3へ大幅上昇しており、インフレの高止まりないし再上昇感を強めるものとして発表後の米長期債利回り上昇要因となった。

ミネアポリス連銀のカシュカリ総裁は1日に、次回のFOMCでは自身の「ドット・プロット=参加者の政策金利見通し)について昨年12月時点よりも引き上げる可能性がある」と述べた。同総裁は12月時点で政策金利のピークを5.25〜5.50%とし、FOMC参加者の予想中央値を上回りタカ派姿勢だったが、次回FOMCでの利上げ幅についても「0.25%とするか0.50%とするかはオープン」とし、ドット・プロットの方がはるかに重要だとした。

アトランタ連銀のボスティック総裁は1日に、「インフレは依然として高すぎる」「利上げでもっとやるべきことがある」と述べ、高インフレが15年も続いた「1970年代を繰り返したくない」「今こそインフレを退治しなければならない」と強調した。

【米10年債利回りは4%台に、2年債利回りは昨年11月高値を超える】

欧州長期債利回り上昇に対する連鎖反応とISM価格指数の上昇及び地区連銀総裁らのタカ派発言を背景に3月1日の米長期債利回りは総じて上昇した。指標の10年債利回りは前日比0.08%上昇の4.00%となり、昨年11月以来の高水準に達した。30年債利回りは0.04%上昇の3.96%で終了したが、2月22日に3.99%へ上昇してからは3.80%台後半から3.97%の範囲で高止まりしている。利上げに敏感な2年債利回りは0.06%上昇の4.88%で終了したが、一時は4.89%を付けて昨年11月4日に付けた4.88%を超えて2007年以来の高水準に達した。

昨年後半から2月序盤までの米長期債利回り低下は、FRBによる利上げペースが減速して比較的早期に利上げの打ち止めと利下げ再開期間の前倒しとなるのではないかとの市場の期待を反映したものだったが、インフレの高止まりにより利上げ期間の長期化、利上げピークの引き上げ懸念が強まって再上昇に転じてきた。2年債利回りがすでに11月高値を超えたことにより今後もさらに上昇基調を強める可能性があり、ドル円にとっては日米金利差による押し上げが続きやすい環境と思われる。

一方でNYダウの3月1日は前日比5.14ドル高とわずかな上昇にとどまり、2月後半からの下落基調が続いている。ナスダック総合指数は769.06ポイント安で2月2日以降の安値を更新しており、株式市場は欧米の長期金利上昇に圧迫されている。

【60分足一目均衡表・サイクル分析】

ドル円は2月28日夜高値136.93円から3月1日夜安値135.24円まで反落したが、1日深夜に136円台を回復しているため、3月1日夜安値で目先の底を付けて上昇再開を試していると思われる。当面の高値形成期は2月28日夜高値を基準として3月7日夜にかけて想定されるが、3月1日夜安値を割り込む場合は3月8日夜にかけての下落を想定する。

60分足の一目均衡表では3月1日夜に遅行スパンが悪化して先行スパンからも転落したが、その後の反騰で両スパン共に好転しやすい位置へ切り返している。先行スパンを上抜き返すところからは上昇継続とみて遅行スパン好転中の高値試し優先とするが、先行スパンを上抜けないか一時的に超えても再び転落する場合は一段安への懸念が残ると注意し、135.50円割れからは下げ再開を警戒して遅行スパン悪化中の安値試し優先とする。

60分足の相対力指数は3月1日夜に30ポイントを割り込んでから50ポイント台へ戻したため既に目先の底を付けて反騰入りしている可能性がある。このため60ポイント超えからは70ポイント台への上昇を想定するが、45ポイント割れからは戻りが続かずに一段安へ進みかねないと注意し、40ポイント割れからはもう一度20ポイント台を試す下落を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、135.50円を下値支持線、136.50円を上値抵抗線とする。

(2)135.50円以上での推移中は3月1日夜安値からの反騰継続の可能性を優先し、136.50円超えからは2月28日高値136.93円試しとする。137円手前では戻り売りも出やすいと注意するが、円安が勢い付く場合は137円台前半へ上値目途を引き上げる。また136円以上での推移なら3月3日の日中も高値試しへ向かいやすいとみる。

(3)135.50円割れからは3月1日夜安値135.24円試しとし、底割れからは134円台序盤への下落を想定する。134円台序盤は値頃買いも入りやすいとみるが、135.24円を割り込んだ後も135.50円以下での推移が続く場合や直前安値からの戻りが1円を超えないうちは3日の日中も安値試しへ向かいやすいとみる。

【当面の主な予定】

3/2(木)

10:30 (日) 高田日銀審議委員、金融経済懇談会出席・会見

14:00 (日) 2月 消費者態度指数・一般世帯 (1月 31.0、予想 32.0)

19:00 (欧) 2月 消費者物価指数(HICP)・速報値 前年同月比 (1月 8.6%、予想 8.2%)

19:00 (欧) 2月 HICPコア指数・速報値 前年同月比 (1月 5.3%、予想 5.3%)

19:00 (欧) 1月 失業率 (12月 6.6%、予想 6.6%)

21:30 (欧) 欧州中銀(ECB)理事会議事要旨

22:30 (米) 10-12月期 非農業部門労働生産性・改定値 前期比 (速報 3.0%、予想 2.6%)

22:30 (米) 新規失業保険申請件数 (前週 19.2万件、予想 19.7万件)

22:30 (米) 失業保険継続受給者数 (前週 165.4万人、予想 167.5万人)

24:00 (米) ピル英中銀理事、講演

28:00 (米) ウォラーFRB理事、講演

3/3(金)

米独首脳会談(ワシントン)

08:30 (日) 2月 東京区部消費者物価指数(CPI)・生鮮食料品除く 前年同月比 (1月 4.3%、予想 3.3%)

08:30 (日) 1月 失業率 (12月 2.5%、予想 2.5%)

10:45 (中) 2月 財新サービス業PMI (1月 52.9、予想 54.8)

16:00 (独) 1月 貿易収支 (12月 100億ユーロ、予想 110億ユーロ)

17:55 (独) 2月 サービス業PMI・改定値 (速報 51.3、予想 51.3)

18:00 (欧) 2月 サービス業PMI・改定値 (速報 53.0、予想 53.0)

18:30 (英) 2月 サービス業PMI・改定値 (速報 53.3、予想 53.3)

19:00 (欧) 1月 生産者物価指数(PPI) 前月比 (12月 1.1%、予想 -0.3%)

19:00 (欧) 1月 生産者物価指数(PPI) 前年同月比 (12月 24.6%、予想 17.7%)

23:45 (米) 2月 サービス業PMI・改定値 (速報 50.5、予想 50.5)

24:00 (米) 2月 ISM非製造業景況指数 (1月 55.2、予想 54.5)

25:00 (米) ローガン・ダラス連銀総裁、イベント挨拶

29:00 (米) ボウマンFRB理事、討論会参加

30:45 (米) バーキン・リッチモンド連銀総裁、講演

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

南アフリカランド(ZAR)の記事

Edited by:照葉 栗太

2024.07.27

南アランド円週報:『約1カ月半ぶり安値更新後に持ち直す展開。上昇トレンドの再開に期待』(7/27朝)

南アランドの対円相場(ZARJPY)は、7/11に記録した高値8.98円をトップに反落に転じると、今週後半にかけて、約1カ月半ぶり安値となる8.20円まで急落しました。

-

トルコリラ(TRY)の記事

Edited by:照葉 栗太

2024.07.27

トルコリラ円週報『ムーディーズによる格上げやトルコ中銀のタカ派姿勢継続がリラを下支え』(7/27朝)

トルコリラの対円相場は、7/3に記録した高値4.99円をトップに反落に転じると、今週後半にかけて、約4カ月ぶり安値となる4.59円まで急落しました。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.07.27

来週の為替相場見通し:『日米金融政策イベント通過後のドル買い・円売りトレンド再開を想定』(7/27朝)

ドル円は7/3に記録した約38年ぶり高値161.99をトップに反落に転じると、今週後半にかけて、一時151.94まで急落しました

-

米ドル(USD)の記事

Edited by:編集人K

2023.03.02

ドル円136円台前半、新規材料待ちで様子見気分強い (3/2午前)

2日午前の東京市場でドル円は本日も136円台前半のもみ合い。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2023.03.02

ドル円、一時135円台前半まで急落するも米国勢参入後に急反発。下値の堅さを再確認(3/2朝)

1日(水)のドル円相場は乱高下。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。