短期金利と長期金利、今の円安圧力低減への有効性

4月末から5月前半にかけてドル円相場は大荒れとなった。

日本が大型連休入りしていた4月29日の早朝にかけて、ドルは160円台まで上昇したかと思えば、その後、急落に転じ4日後の5月3日には152円割れの水準まで急落している。この一週間弱の高値・安値の値幅は8円を超えた。

テクニカルな観点からも160円は日本のバブル後につけたドルの高値水準であり、節目の水準で止まった。というより為替介入で阻止したというのが正しいだろう。

一方、その後のドルの下げ方もすさまじく、152円を少し割れた水準でようやく下げ止まった。152円は2022年、2023年のドル上昇局面でどうしても超えられなかったドルの高値の水準だ。ドルが上昇する際に壁になった水準が、その後の下値めどになるというのを体現した形となった。

日本が大型連休中の数日間で当面の相場レンジをやりつくした感もある。当面はこの高値・安値のレンジ内での動きが中心になりそうだ。

このドル円相場の乱高下の発端は連休前、4月26日の日銀の金融政策決定会合の結果とその後の記者会見で、為替相場を直接の目的とした政策変更はないことに市場が確信を持ったことがきっかけだった。

しかし、その後は日銀に対して為替相場にももっと目配せをして、継続的な政策金利上げも検討すべきだといった声も強くなりつつある。

日銀は海外向けには強面、国内向けには優男を演じたいのが本音だろうが、非居住者と居住者の間で円という通貨にアクセスできる円資金市場を分断しない限り、その方策を採るのは困難で、日本の資本市場への信認低下にも繋がりかねない。

日銀の追加利上げへの期待は金融市場では徐々に高まってきているようにも思えるが、金利は為替相場のみならず、総合的な経済環境を勘案して決められるべきもので、円安が意識されすぎて金融政策が決定されたのでは虻蜂取らずになりかねない。

3月の政策決定会合ではマイナス金利からプラス金利へ0.1ポイントの短期金利の誘導目標の上方修正がなされた。異次元緩和から普通の金融緩和へというパラダイムシフトの象徴としてのアナウンスメント効果は大きかったが、主要行の短期プライムレート(以下、短プラ)は動いていない。長・短期プライムレート(主要行)の推移 : 日本銀行 Bank of Japan (boj.or.jp)

しかし、政策金利をもう一段上げれば短プラの上がる可能性は高くなる。これは、住宅ローンの借り手の約7割が利用している変動金利型の住宅ローン金利が、今の金利固定期間が終了した際には上がることを意味する。

政府は主要施策の柱のひとつとして、異次元の少子化対策の掛け声の下、子育て世代への支援充実を掲げている。こども家庭庁が今年の3月に発表した試算(子ども・子育て支援金制度における給付と拠出の試算について (cfa.go.jp))では「子ども・子育て支援金」によって、こども一人当たりの給付金改善額は、高校生年代までの合計で146万円ほど拡充される計画案だ。0歳から15歳までの期間は、99万円と年間平均では6万円強の給付増、16歳から18歳への拡充が手厚く47万円と年間平均では15万円強の給付増となる。

しかし、日銀の政策金利上げによって変動型住宅ローンの基準金利が上がれば、子育て世代を直撃する。子育て世代と住宅ローンの借り入れ世代は重なることが多いからだ。

住宅ローン債務の期間や金額にもよるだろうが、政策金利が0.25%X2回=0.5%も上がれば短プラに影響し子育て支援金の増額分は吹っ飛ぶことになる家計も少なくないだろう。

一方、長期金利の上昇に伴い長期プライムレート(以下、長プラ)が上がっても、既に長期固定型で借り入れている人たちは影響を受けない。日本での住宅ローン残高は変動型が固定型より圧倒的に多いので、短プラの上昇よりも子育て世代の家計への影響は軽微に留まるだろう。

そもそも、日本が短期金利を合計で0.5ポイント上げたところで、米ドルと円との金利差を考えれば、米ドルから円へのexchangeを伴う資金フローをどれだけ誘発するかは疑問だ。

むしろ、このところ騰勢を強めている日本の長期金利だが10年債で1%台、20年債で2%台が定着し、水準が安定すれば、負債サイドに長期・円建ての債務を持つバランスシート構造を持っている日本の機関投資家にとっても魅力的な水準となってくるのではないだろうか。

欧米において長短金利が逆転した2022年以降、為替ヘッジ付きで欧米の債券を購入しても逆ザヤになるので、特に生保のように負債のデュレーションが長い日本の投資家にとっては仕方なく為替ヘッジを外して為替リスクを取った形での外債投資の割合を増やしているという投資家もいる筈だ。

米ドルや他の外貨建て資産からexchangeを伴う形での円資産への転換をどうやって誘発するかという観点からは、短期金利より長期金利の秩序ある上昇を誘導する方が為替市場での円買いを誘うように思える。

円のイールドカーブが立てば、円というホーム(home)での運用手段に選択肢が増える一方、アウェイ(away)の市場での外債投資などに頼った運用は減り、日本の金融システムの安定にも寄与するだろう。

長期金利の上昇が国債費の増加に直接、跳ね返ってくる政府セクターは打撃を受けるが、家計・企業・政府の3つのセクターの中で今の円安によって最も打撃を受けているのは家計だ。短期の政策金利を継続して上げてしまっては、家計は益々、委縮してしまう。

政策金利上げよりも国債の買い入れ額の減額の方が、今できる円安阻止策としては機能しそうに思える。

次回に続く

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.09.06

東京市場のドルは142円台に突入、米雇用統計発表で上下に振れる地合いは必至か(24/9/6)

東京時間(日本時間8時から15時)のドル・円は、米雇用統計への警戒感が先行し日本株が売られたことで円高ドル安が進み、142円41銭までドルは売られた。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.09.06

ドル円 8月安値が視界内に、ドル続落にも注意(9/6夕)

東京市場はドルが一段安。終盤にかけてドル売りがかさむ展開となり、前日安値も下回ると一時142.25円レベル。

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.09.06

ドル円見通し 米経済指標から乱高下、3営業日連続陰線で8月15日以降の安値更新(24/9/6)

ドル安が進行してきたが、6日夜の米8月雇用統計を控えて5日夜は小波乱ながら慎重な動きに留まった印象だ。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.06.01

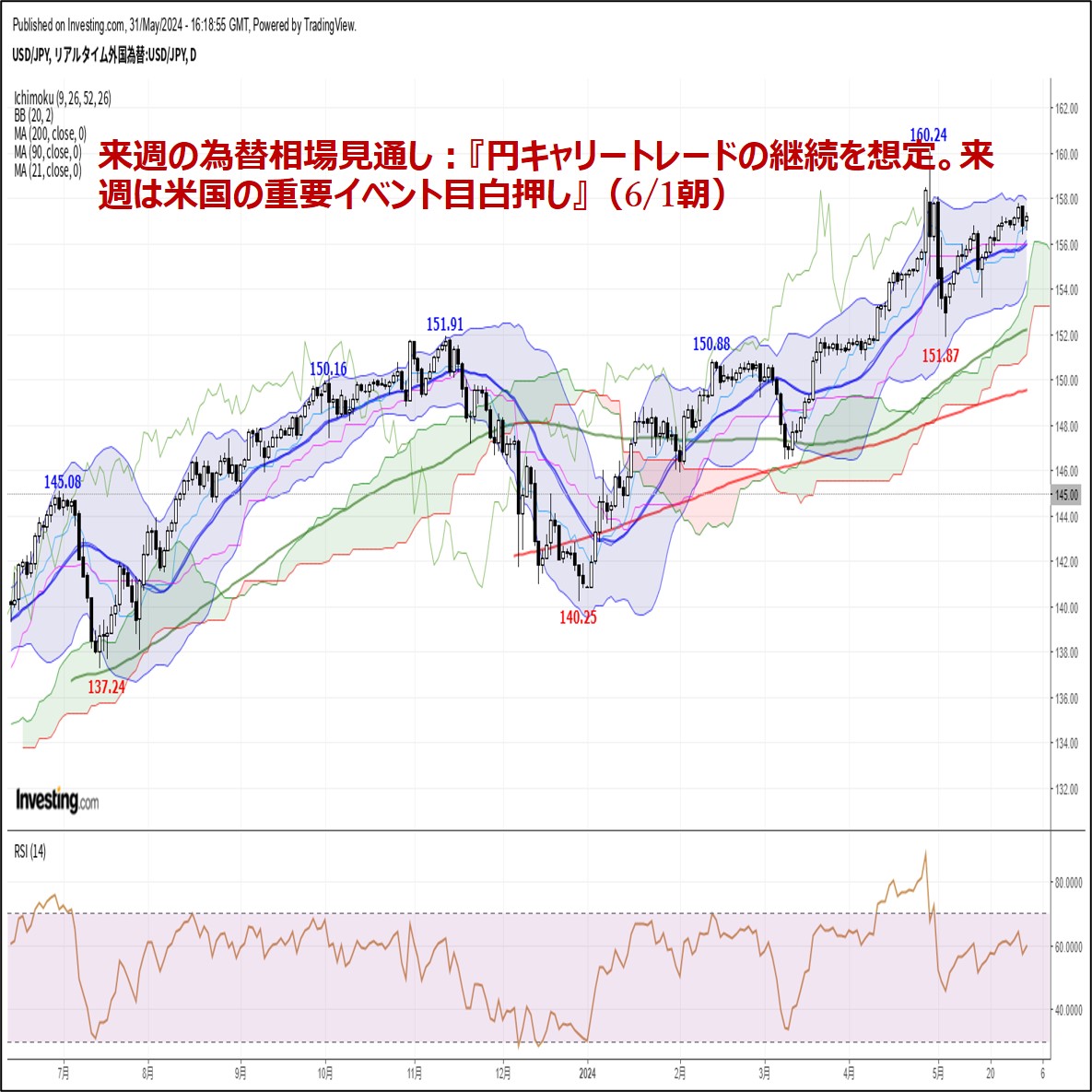

来週の為替相場見通し:『円キャリートレードの継続を想定。来週は米国の重要イベント目白押し』(6/1朝)

ドル円(USDJPY)は週央にかけて約1カ月ぶり高値157.79まで上昇しました

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.05.31

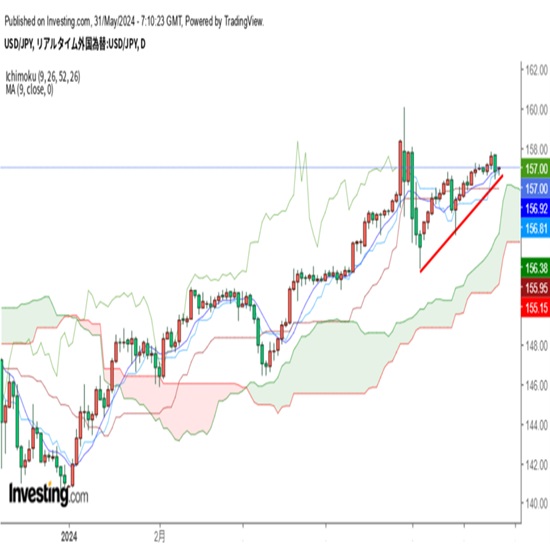

東京市場のドルは156円台後半で推移、PCEデフレータに注目だが動きは限定的か(24/5/31)

東京時間(日本時間8時から15時)のドル・円は、連日の日本株安が回避されたことなどから落ち着いた動きに終始、156円台後半でのもみ合いとなった。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。