ドル円 中期調整局面入りか

〇先週のドル円、米金利低下を受け135.57レベルまでドル安進行

〇米10年債利回り2.9%割れの大幅低下、景気後退リスクの高まりが最大要因

〇逆イールド現象によるリセッション前触れ感、米長期金利先安観とドル安が継続しやすい状況

〇米金利ピークは来年1〜3月期の3.5%水準、4〜6月期に緩和がコンセンサスか

〇今週は米7月消費者信頼感、 FOMC結果、米国4〜6月期GDP速報値発表予定

〇今週は134.60レベルをサポートに137.10レベルをレジスタンスとみる

今週の週間見通し

先週のドル円は、日銀会合が終わるまでは火曜日のユーロドルに引っ張られてのドル売りを除くとほとんどの時間を138円台前半の狭い値幅での取引となっていました。日銀会合は予想通りで大きな動きは見られませんでしたが、同日のECB理事会で0.5%と大幅利上げが実施されユーロドルが上昇する動きとともにドル円ではドル売りの動きとなりました。その後ユーロドルはすぐに元の水準へと押したもののドル円は米金利低下に引っ張られてドル売りの流れが加速。金曜も米金利が一段と低下した動きからドル円は135円台半ばまでドル安が進行した後に、やや戻しての引けとなりました。

日米10年債利回り差とドル円の相関係数の日足チャートを参考までに見てみましょう。

ローソク足がドル円、青のラインが日米金利差。サブチャートが相関係数です。

日米金利差と言ってもほとんど米金利の動きですが、ドル円と日米金利差(10年債利回り)の相関は最近では負の相関となるなど、ほとんど相関が無い状況が続いていたのですが、先週後半から再び米金利の動きがドル円の動きに影響を強く与える状況となっています。米金利低下の原因は7月FOMCでは0.75%の利上げが織り込まれているものの、最近発表されている米国経済指標では先週金曜のサービス業PMIが47と50を割り込むなど米国の景気後退リスクも高まっていると見られることが最大の要因です。

FRBの利上げペースは速く大きくと動いているものの、早ければ年末にも政策金利はピークとなる3.5%水準まで上昇し、その後来年前半のどの段階で緩和に転じてもおかしくないという見方がコンセンサスです。おそらくコンセンサスとしては、年内というよりも来年1〜3月期に金利がピークをつけ、4〜6月期に緩和に転じるという見方ですが、現状ではまだ利上げ局面にあるにも関わらず既に緩和の話が始まっていることになります。

これは2年債利回りと10年債利回りの逆転状態が続き、短期債の利回りが高い逆イールド状態が続くと1年以内にリセッション入りするという経験則が先行きの米金利緩和思惑を強めています。また一部の商品を除いて商品価格が全般に下げていることも、今後の景気後退リスクを示していると嫌気されている流れです。なかなか難しいとは思うものの、世界経済が明確に改善する動きが見えてこないと、米長期金利の先安観とドル安の動きが継続しやすいと見てよさそうです。

特に長短金利差に関してはFOMCの利上げ後は拡大傾向になるでしょうから、先週木曜のような動きは今週も繰り返す可能性は高いでしょう。

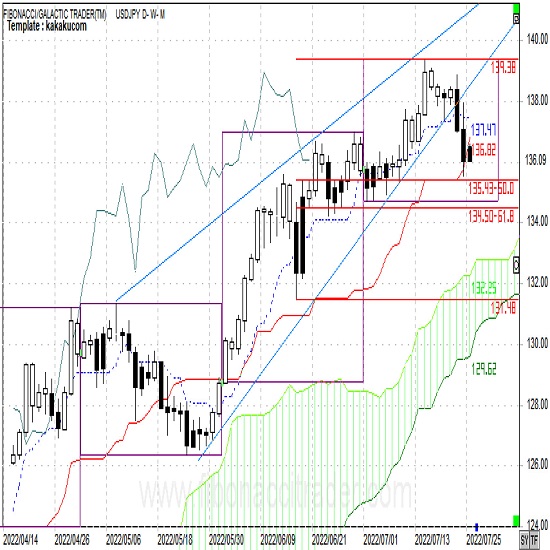

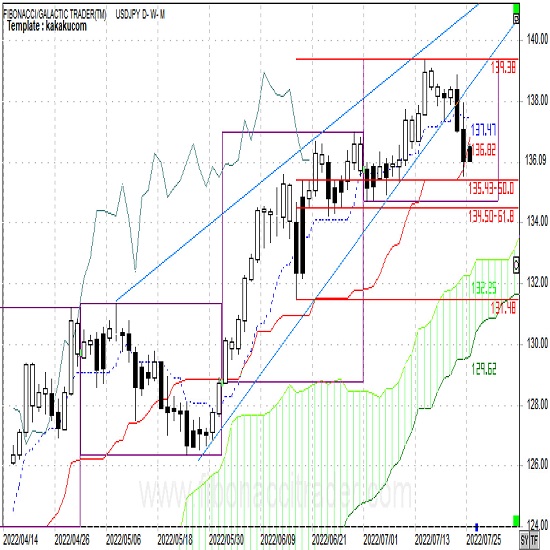

テクニカルにはいつもの日足チャートをご覧ください。

ドル円(日足)チャート

先々週の高値は、3月末の押しを起点とした上昇N波動における127.2%(161.8%の平方根)エクスパンションの139.16に到達したことで、ある程度達成感も出ていました。しかし140円の大台トライを期待した短期筋がドル買いを増やしていたところに米金利低下による下げとなったことからいったん上値トライは失敗に終わっています。

チャートパターンでも青のラインで示した上昇ウェッジを下抜けたことで、現在の下げがどこまで延長するのかを考える段階になってきたと言えます。ターゲットとしては6月FOMC後の安値と先々週高値の半値押しとなる135.43、61.8%押しとなる134.50(それぞれ赤のターゲット)がありますが、間には節目の135円の大台もあり、まずは135円、動き次第で134.50という流れになってきそうです。

いっぽうで上値は金曜朝の安値圏137円水準を見ておくとよいでしょう。今週は134.60レベルをサポートに137.10レベルをレジスタンスと、FOMCはあるもののドル安継続の週を見ておきます。

このチャートは、ローソク足の足型をそのままに陰陽の着色のみを平均足と同様とすることで、短期的な方向性(白=上昇、黒=下降)を見やすくした独自チャートとなっています。また、一目均衡表を併せて表示することで上下のチャートポイントもわかりやすく示しました。

今週の予定(時刻表示のあるものは日本時間)

今週注目される経済指標と予定をあげてあります。影響が少ないものはあえて省いています。FRB地区連銀総裁講演の内、2022年FOMCメンバー(ニューヨーク、ボストン、クリーブランド、セントルイス、カンザスシティ)ではない地区連銀総裁はカッコ付で示しました。また、わかりやすさ優先であえて正式呼称で表記していない場合もあります。特に重要度の高いイベントに☆印を付けました。

7月25日(月)

17:00 ドイツ7月ifo企業景況感

7月26日(火)

08:50 日銀会合(6月)議事要旨公表

22:00 米国5月住宅価格、ケースシラー住宅価格

23:00 米国7月消費者信頼感 ☆

23:00 米国7月リッチモンド連銀製造業景況指数

23:00 米国6月新築住宅販売

**:** FOMC(〜27日)

7月27日(水)

10:30 豪州4〜6月期CPI

15:00 ドイツ8月消費者信頼感 ☆

15:45 フランス7月消費者信頼感

21:30 米国6月卸売在庫、耐久財受注

23:00 米国6月住宅販売保留件数

23:30 週間原油在庫統計

27:00 FOMC結果発表 ☆

27:30 パウエルFRB議長会見 ☆

7月28日(木)

10:00 NZ7月企業信頼感

10:30 豪州6月小売売上高

15:45 フランス6月PPI

18:00 ユーロ圏7月消費者信頼感

18:30 南ア6月PPI

21:30 米国4〜6月期GDP速報値 ☆

21:30 米国新規失業保険申請件数

7月29日(金)

08:30 本邦7月東京区部CPI

08:30 本邦6月失業率・有効求人倍率

08:50 日銀会合(7月)主な意見公表 ☆

10:30 豪州4〜6月期PPI

14:30 フランス4〜6月期GDP速報値 ☆

15:45 フランス7月CPI速報値 ☆

16:00 トルコ6月貿易収支

16:55 ドイツ7月失業率

17:00 ドイツ4〜6月期GDP速報値 ☆

18:00 ユーロ圏4〜6月期GDP速報値 ☆

18:00 ユーロ圏7月CPI速報値 ☆

21:00 南ア6月貿易収支

21:30 米国6月個人所得・消費支出 ☆

21:30 米国4〜6月期雇用コスト

22:45 米国7月シカゴ購買部協会景況指数

23:00 米国7月ミシガン大消費者信頼感

前週の主要レート(週間レンジ)

(注)上記表の始値は全て東京午前9時時点のレート。為替の高値・安値は東京午前9時〜NY午後5時のインターバンクレート。

先週の概況

7月18日(月)

週明けのドル円は朝方にややドル売りが先行したものの東京市場が休場ということもあり動意薄の一日となりました。138.20前後で細かく上下を繰り返し方向感がはっきりしないままの一日でした。

7月19日(火)

ドル円は欧州市場序盤までは前日の狭い値幅の中でもみあいとなっていましたが、ユーロドルに買いが入る動きを見てドル円でもドル売りの動きとなりました。NY市場が始まる直前には137.38レベルの安値をつけましたが、NY市場では株式市場に買いが入る動きからリスクオンの円売りへと影響し東京朝方の水準に行って来いでの引けとなりました。

7月20日(水)

ドル円は日銀会合では現状維持でこれまで同様に日米金利差拡大によるドル下支え要因という見方がされていましたが、黒田日銀会見で今後のインフレと出口戦略、緩和継続が円安の要因とされていることに対しどのような回答をするのかを見てから動きたいという参加者が多い様子でした。ドル円は一日を通しての値幅も48銭に留まりもみあいのままで終わりました。

7月21日(木)

ドル円は日銀会合で予想通り大規模緩和維持が決定されたいっぽうで円安リスクへの言及もあったことで発表直後には138円割れを見ましたが、その後は改めて主要国で日銀だけが緩和を継続することを背景とした円売りが見られました。欧州市場に入り138.88レベルまで高値を切り上げましたが、ECB理事会を前に139円台をトライする動きは無くNY市場入り。ECB理事会の結果はサプライズではあったもののドル円への影響は見られず、その後の10年債利回りが大幅低下し7月6日以来の2.9%割れとなる動きとともに急速に円買いが進み137.29レベルまで売り込まれての安値引けとなりました。

7月22日(金)

ドル円は東京市場では前日海外市場での下げに対する買い戻しが先行したものの上値は重く137.95レベルが戻り高値となりました。海外市場に入り前日同様に米金利低下の動きを受けてドル円は改めて売りが強まる展開となり、NY市場前に前日安値を下回るとストップオーダーも巻き込みながら、NY市場に入り発表された指標が弱く10年債利回りは5月27日以来の2.73%まで下落。前日同様に米金利低下によるドル売りが続落する動きにつながり、135.57レベルの安値をつけた後にやや戻しての引けとなりました。

ディスクレーマー

アセンダント社が提供する本レポートは一般に公開されている情報に基づいて記述されておりますが、その内容の正確さや完全さを保証するものではありません。また、使用されている為替レートは実際の取引レートを提示しているものでもありません。記述されている意見ならびに予想は分析時点のデータを使ったものであり、予告なしに変更する場合もあります。本レポートはあくまでも参考情報であり、アセンダント社および二次的に配信を行う会社は、為替やいかなる金融商品の売買を勧めるものではありません。取引を行う際はリスクを熟知した上、完全なる自己責任において行ってください。アセンダント社および二次的に配信を行う会社は、本レポートの利用あるいは取引により生ずるいかなる損害の責任を負うものではありません。なお、許可無く当レポートの全部もしくは一部の転送、複製、転用、検索可能システムへの保存はご遠慮ください。

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.09.06

東京市場のドルは142円台に突入、米雇用統計発表で上下に振れる地合いは必至か(24/9/6)

東京時間(日本時間8時から15時)のドル・円は、米雇用統計への警戒感が先行し日本株が売られたことで円高ドル安が進み、142円41銭までドルは売られた。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.09.06

ドル円 8月安値が視界内に、ドル続落にも注意(9/6夕)

東京市場はドルが一段安。終盤にかけてドル売りがかさむ展開となり、前日安値も下回ると一時142.25円レベル。

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.09.06

ドル円見通し 米経済指標から乱高下、3営業日連続陰線で8月15日以降の安値更新(24/9/6)

ドル安が進行してきたが、6日夜の米8月雇用統計を控えて5日夜は小波乱ながら慎重な動きに留まった印象だ。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2022.07.25

FOMCをにらみつつ、ドル高の調整継続か(7/25夕)

週明け25日の東京市場はドルが小高い。先週末は調整と思しき動きから予想以上の下げを記録したドルだが、本日はドルの反発が目に付いた。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2022.07.25

本格調整局面か、材料的にはFOMCに注目(週報7月第4週)

先週のドル/円相場はドルが弱含み。週末にかけ下げ幅を拡大させると、8日以来およそ2週間ぶりの135円台を示現する局面も観測されていた。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。