FOMC通過、米GDP2期連続マイナス、2021年1月底以降で最大級の下落

〇ドル円、米GDP2期連続マイナス成長、FRBの利上げペース鈍化予想から、7/28夜135円割れへ大幅続落

〇7/29早朝134.18まで安値を切り下げる、7/14夕刻高値からの下落幅は2021年1月底以降で最大の下落

〇米4-6月GDPは2四半期連続マイナス成長、テクニカル・リセッションと見られドル安反応

〇米長期債利回りは低下、逆イールド継続、米国株は2連騰

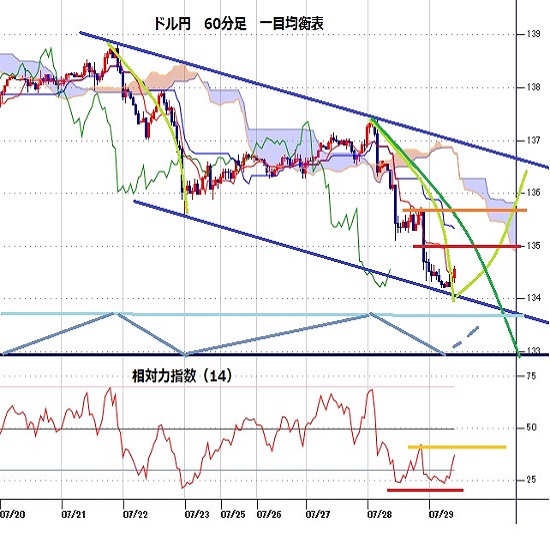

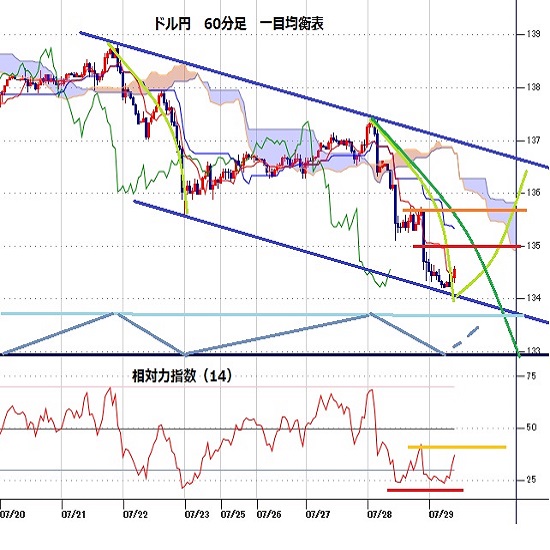

〇135.00から135.30手前は戻り売りにつかまりやく、134.18割れからは133円前後への下落を想定する

〇135.30超えからはいったん戻しに入るとみて、136円前後を目指すとみる

【概況】

ドル円は7月28日未明に米FRB(連邦準備制度理事会)がFOMC(連邦公開市場委員会)で市場予想通りの0.75%利上げを決定したことで当面のドル買い材料一巡と見て137.46円から136.31円へ急落、さらに28日午前には135.08円へと一段安した。28日夜には米4-6月期GDP速報値が2四半期連続のマイナス成長となったことにより米FRBの利上げペースが鈍るとして135円割れへ大幅続落となり、29日早朝には134.18円まで安値を切り下げた。

7月14日夕刻に139.39円をつけて2021年1月6日底102.57円以降の最高値を更新したところからの下落継続であり、この間の下げ幅は29日早朝時点で5.21円となり6月15日から6月16日までの2日間での下落幅4.10円、5月9日高値から5月24日安値までの下落幅4.99円を超えて2021年1月底以降では最大の下落規模となっている。

5月24日への下落は52日移動平均が下値支持線として下げ止まったが、現状も52日移動平均(現在134.03円)に迫ったところであり、5月24日からの反騰時のように切り返せるのか、52日移動平均割れから下落規模をさらに拡大するのか試される重要局面となった。

7月29日夜には米個人消費支出(PCE)とPCEデフレーターの発表やシカゴPMI、ミシガン大消費者信頼感指数確報値の発表がある。夕刻には独欧の4-6月期GDP速報もあるため、欧米の景気減速感とインフレ度合いが注目される。

【米4-6月GDPは2四半期連続マイナス成長でテクニカル・リセッション】

7月28日夜に米商務省が発表した2022年4-6月期の米GDP速報値は年率換算前期比0.9%減となり、1-3月期の1.6%減から2四半期連続のマイナス成長となった。市場は0.50%のプラス成長予想だったためにサプライズとしてドル安反応となりドル円の急落を招いた。2四半期連続マイナス成長については「テクニカル・リセッション(技術的景気後退)」とされるが、今後に改定値、確報値と修正も続くためにまだ確定状況ではく、正式なリセッション入りについては全米経済研究所(NBER)が正式に判定する。

バイデン米大統領はGDP発表後の会見で「パウエルFRB議長も、多くの金融機関やエコノミストもリセッションに陥っていないと言っている」と述べており、景気減速感を抱えながらも経済成長は続くとの認識を示した。またイエレン米財務長官もこの件に関して「インフレ圧力を和らげるには成長の減速が必要」としたが、「雇用創出は続いている」としてリセッション入りについては否定的な見方を示した。

最近の米経済指標の鈍化傾向がGDPのマイナス成長に表れたことにより、米FRBによる今後の利上げペースが鈍化するのではないかとの見方が強まった。米FRBは年内あと3回のFOMCを開催予定でありいずれも利上げが予想されており、9月会合では3会合連続での0.75%利上げも想定されている。6月の米CPIは前年比9.1%上昇と40年ぶり高水準に達したが、7月以降に鈍化すれば米FRBの利上げペースもそれに合わせて鈍化する可能性があるものの、インフレの基底にはパンデミックからの回復途中におけるサプライチェーン混乱による人手不足とモノ不足によるインフレ進行があり、そこにウクライナ戦争とロシア制裁による混乱が拍車をかけ、中国のゼロコロナ政策による規制導入が繰り返されていることなども影響している。また特に欧州のエネルギー不足問題は秋から冬にかけて深刻化することが懸念されており、景気後退でもインフレが続いて利上げペースが落ちない可能性も考えられる。

【米長期債利回りは低下、米国株は連騰】

7月28日の米10年債利回りは前日比0.11%低下の2.68%へと大幅低下となり、6月14日に3.50%を付けたところからの低下は二段下げ型で進んでいる。30年債利利回りは0.04%低下の3.03%、2年債利回りは0.13%の大幅低下で2.87%となった。景気後退懸念による安全資産買い、高利回りを確定させる債券買いが利回り低下を招いている。リセッション入りのサインとされる2年債と10年債利回りの逆イールドも継続している。

一方で、NYダウはGDP発表からいったんは200ドル超の下落となったものの利上げペース鈍化期待から楽観的な買い優勢となり、27日の前日比436.05ドル高に続いて同332.04ドル高と連騰した。ナスダック総合指数も27日の前日比469.84ポイント高から28日も同130.17ポイント高の連騰となった。景気後退リスクへの懸念よりも年後半から来年にかけての景気拡大への期待感での押し目買い優勢というところか。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルにおいては、7月22日夜安値をサイクルボトムとした上昇が28日未明高値で一巡となり弱気サイクル入りしたとして28日午前時点ではボトム形成期を7月28日午前から29日深夜にかけての間と想定して28日夜にかけては一段安警戒とした。

29日早朝へ大幅続落してからはやや下げ渋り前回サイクルボトムから4日を経過しているので、135円以下での推移中は29日夜にかけてもう一段安する可能性ありとするが、135円超えを強気転換注意とし、135.30円超えからは強気サイクル入りとして8月1日夜から3日深夜にかけての間への上昇を想定する。ただしいったん強気サイクル入りしても戻りが短命に終わり、この間の安値更新からは新たな弱気サイクル入りとなる点にも留意する。

60分足の一目均衡表では7月28日未明高値からの急落で遅行スパンが悪化、先行スパンからも転落したが、その後も両スパンそろっての悪化が続いているため、遅行スパン悪化中の安値試し優先とする。ただし大幅下落に対する修正高も警戒すべき水準にあると注意し、遅行スパン好転からはいったん戻しに入るとみて高値試し優先へ切り替える。その際は先行スパンが上値抵抗帯になりやすいとみる。

60分足の相対力指数は7月28日午前安値から28日早朝安値へ一段安した際に指数のボトムがやや切り上がる強気逆行が見られるため、45ポイント超えからはいったん戻しに入るとみる。ただし50ポイント台で上値が重くなるようだとその後に40ポイントを割り込むところから新たな下落期入りとなる可能性に注意する。

以上を踏まえて当面のポイントを示す。

(1)当初、7月29日早朝安値134.18円を下値支持線、135.30円を上値抵抗線とする。

(2)135.00円から135.30円手前は戻り売りにつかまりやすいところとし、134.18円割れからは133円前後への下落を想定する。133円以下は反発警戒とするが、135円以下での推移か安値から1円を超える反騰へ進めないうちは週明け序盤も安値試しへ向かう可能性が残るとみる。

(3)135.30円超えからはいったん戻しに入るとみて136円前後を目指すとみる。136円前後は反落警戒とするが、135円以上を維持しての推移なら週明けも戻りを試しやすいとみる。

【当面の主な予定】

7/29(金)

10:30 (豪) 4-6月期 生産者物価指数・PPI 前期比 (1-3月 1.6%)

10:30 (豪) 4-6月期 生産者物価指数・PPI 前年同期比 (1-3月 4.9%)

14:00 (日) 6月 新設住宅着工戸数 前年同月比 (5月 -4.3%、予想 -1.7%)

14:00 (日) 7月 消費者態度指数・一般世帯 (6月 32.1、予想 31.3)

15:00 (独) 6月 輸入物価指数 前年同月比 (5月 30.6%、予想 29.9%)

16:55 (独) 7月 失業率 (6月 5.3%、予想 5.4%)

17:00 (独) 4-6月期 GDP速報値 前期比 (1-3月 0.2%、予想 0.1%)

17:00 (独) 4-6月期 GDP速報値 前年同期比 (1-3月 4.0%、予想 1.8%)

18:00 (欧) 7月 消費者物価・HICP速報値 前年同月比 (6月 8.6%、予想 8.7%)

18:00 (欧) 7月 消費者物価・HICPコア指数速報値 前年同月比 (6月 3.7%、予想 3.9%)

18:00 (欧) 4-6月期 GDP速報値 前期比 (1-3月 0.6%、予想 0.2%)

18:00 (欧) 4-6月期 GDP速報値 前年同期比 (1-3月 5.4%、予想 3.4%)

21:30 (米) 4-6月期 雇用コスト指数 前期比 (1-3月 1.4%、予想 1.2%)

21:30 (米) 6月 個人所得 前月比 (5月 0.5%、予想 0.5%)

21:30 (米) 6月 個人消費支出・PCE 前月比 (5月 0.2%、予想 0.9%)

21:30 (米) 6月 PCEデフレーター 前年同月比 (5月 6.3%、予想 6.7%)

21:30 (米) 6月 PCEコア・デフレーター 前月比 (5月 0.3%、予想 0.5%)

21:30 (米) 6月 PCEコア・デフレーター 前年同月比 (5月 4.7%、予想 4.7%)

22:45 (米) 7月 シカゴ購買部協会景況指数 (6月 56.0、予想 55.0)

23:00 (米) 7月 ミシガン大学消費者信頼感指数確報値 (速報 51.1、予想 51.1)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.09.06

東京市場のドルは142円台に突入、米雇用統計発表で上下に振れる地合いは必至か(24/9/6)

東京時間(日本時間8時から15時)のドル・円は、米雇用統計への警戒感が先行し日本株が売られたことで円高ドル安が進み、142円41銭までドルは売られた。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.09.06

ドル円 8月安値が視界内に、ドル続落にも注意(9/6夕)

東京市場はドルが一段安。終盤にかけてドル売りがかさむ展開となり、前日安値も下回ると一時142.25円レベル。

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.09.06

ドル円見通し 米経済指標から乱高下、3営業日連続陰線で8月15日以降の安値更新(24/9/6)

ドル安が進行してきたが、6日夜の米8月雇用統計を控えて5日夜は小波乱ながら慎重な動きに留まった印象だ。

-

米ドル(USD)の記事

Edited by:編集人K

2022.07.29

ドル円133円台後半、134円台半ばでもみ合った後、正午過ぎに急落 (7/29午前)

29日午前の東京市場でドル円は安値圏でのもみ合い。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.07.29

ドル円、約1ヵ月半ぶり安値圏へ急落。2四半期連続マイナス成長で米経済はリセッション※入り(7/29朝)

28日(木)のドル円相場は大幅下落。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。