2018�N�̍��h���Εăh���̌��ʂ��i1���h����0.8015�ăh���A1��19��13�����݁j

*****************************************************************************

�FX���j�Ձv��1���̔N�ԑ���\�z�A��O�e�͓����I�Z�A�j�A�̌o�ώw�W�Ɠ��@�̃|�W�V������ǂ݉����e�N�j�J���Ɍ��т��镪�͂����Ă��������Ă��郏�J�o���VFX�̋��{����̃I�[�X�g�����A�h���N�Ԍ��ʂ��ł��B���ӂ̃t�@���_�����^���Y�ƃe�N�j�J���o������̃A�v���[�`�ŁA���N�̕�������肢�܂��B

���Ȃ݂ɍ�N�̔N�ԑ���\�z�ł̋��{�����A$�AN$�\�z�����W�́A���ʂ��Ȃ萳�m�ɂ��̌�̓W�J���������Ă��`�ƂȂ�܂����B�i�ҏW���j

*****************************************************************************

�i�P�j �t�@���_�����^���Y����

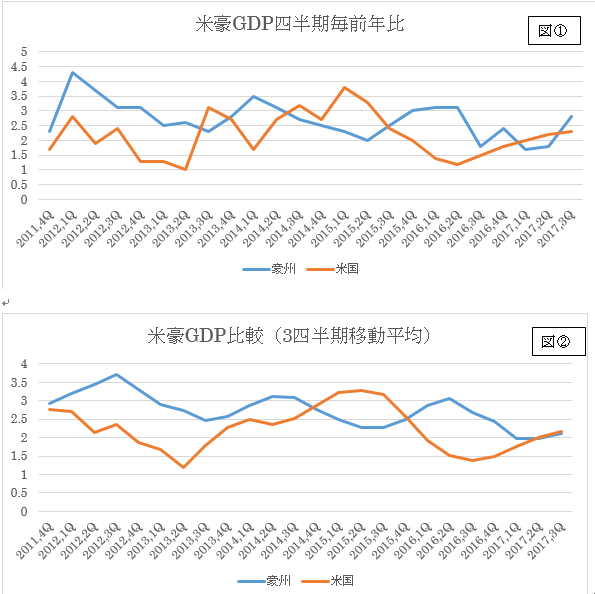

�@ �āE����GDP

�}�@�͕č���GDP��r�ł����A�������l�������̑O�N��x�[�X�ɂ��Ă��܂��i���F�č��͖��l�������\���̑O�l�����N���Ƃ͐��l�Ⴂ�܂��̂Ō䒍�ӊ肢�܂��j�B

�č���2016�N2Q���ɂ��ĉ�ɂȂ��Ă��܂��BFRB���ɘa�k�����A�����̃C���t��������j�~����Ӗ��ŁA����܂ł̗��グ���{�͍m����GDP�ƂȂ��Ă��܂��B����ŁA2017�N�̍��B�͉����������㏸�X�����n�߂��`�ł����A2016�N�܂ł̍��B���č��́A�قڌ�����ׂ鐬�����ɂȂ��Ă��܂��B�}�A�̎l�����x�[�X�̈ړ����ό���Ƃقړ����L�ї��܂ŕč����ǂ��t���Ă��܂��B

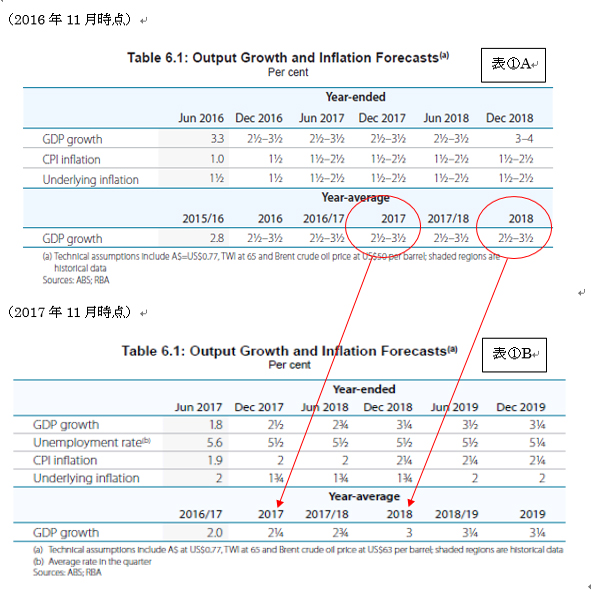

���B���┭�\��GDP�\�z

�\�@�͍��B���┭�\��GDP�\�z�ł��B�\?A��2016�N11�����_�A�\?B��2017�N11�����_�ŁA2017�N�\�z�͕��ς�3�������i�ԁ���F�����W2.5�`3.5���j��\�z���Ă��܂������A����2.25���ɗ��܂�܂����B�������Ȃ���A2018�N�̐��������݂͈��N�i����3���\�z�j�ƍ�N�i3���\�z�j�Ƃŕς��Ȃ��ɂȂ��Ă��܂��B�]���܂��āA�}�@�̍��BGDP�i���C���j�͉E���オ��ɂȂ邱�Ƃ𒆋�͗\�z���Ă��܂��B�܂�2019�N�͕��ς�3.25����GDP�����\�z�ɂȂ��Ă��܂��B

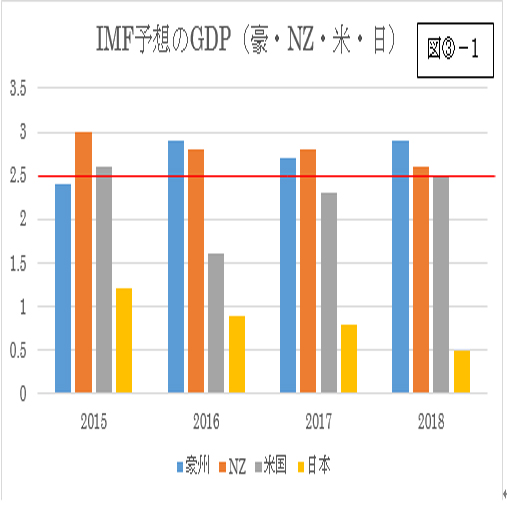

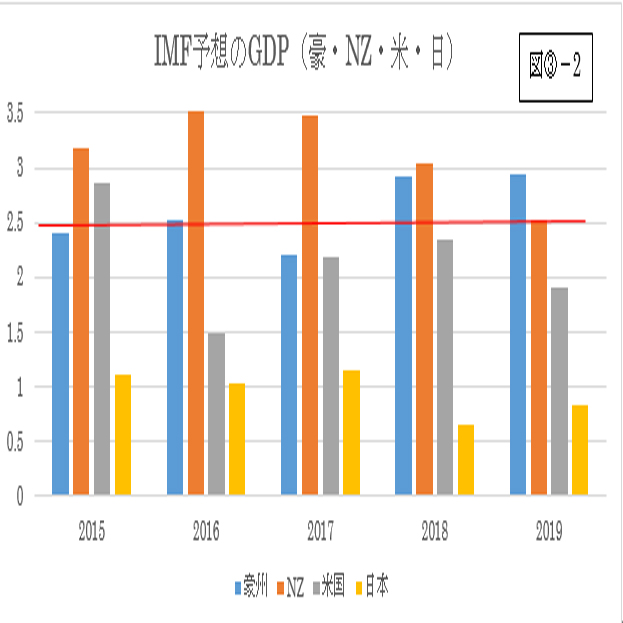

���āA�}�ŇB�|1�i��}�j��2016�N10�����_�A�B�|2�i���}�j��2017�N10�����_��IMF�\�z�ɂȂ��Ă��܂��B

�i�P�j ���N��2017�N���ʂ��i��i�j�ƁA�قڂ��̌��ʂɋ߂��i2017�N��GDP�͂܂����m��j���i���ׂ�ƁANZ�Ɠ��{�����ʂ�������A�č����قڌ��ʂ����݁A���B��������Ă��܂��B�X��2018�N���ʂ���2�N���Ŕ�r����ƕč��݂̂������ɏC������Ă��邱�Ƃ�����܂��B�����2016�N���_�Ɣ�r���ĕč��ɉ��U��v�����łĂ������ƂɂȂ�܂��B

�i�Q�j ����B�|2�ŁA2018�N�\�z��2017�N���тƔ�r���āA���E�Ă�GDP�g��ANZ�E�����k���\�z�ɂȂ��Ă��܂��B

2018�N���i�P�j�ɂȂ�܂��ƁA�Ă̗��グ�͗\�z���͌���\�����܂�܂��B���Ȃ��Ƃ��č��͗��グ�\�z�͌��݂�3��̂܂܂��A����ȉ��ɂȂ邱�Ƃ������܂�܂��B

�i�Q�j�ł��ƁA�t���[���������Ă���̂ŁA���グ��3��ȏ�̉\�������܂�܂��B�ܘ_�A�o�ς͐������ł��̂ŁA�N���r���ŗ\�z���̂��ς�邱�Ƃ͏\�����蓾�܂����AIMF�̌����Ă������̂��A�i�C�g�������������̂����ڂ���܂��B

�A �āE�������������

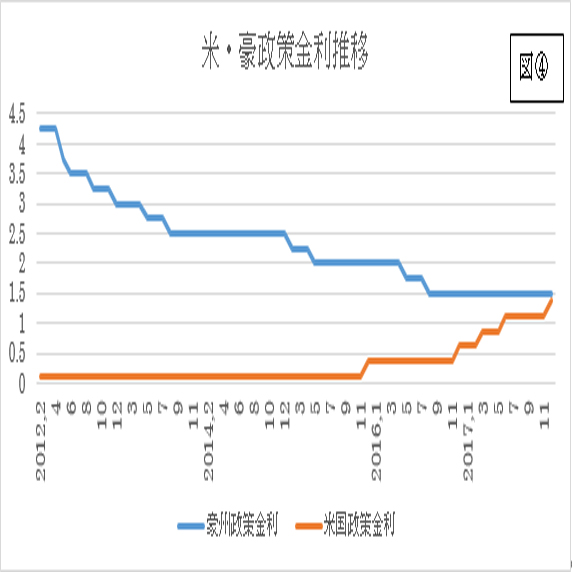

�}�C������ƁA���B�͍�N��т��ċ��������u���i1.5���j�A����̕č���3��̗��グ�����{����1.375���iFF���[�g�U���ڕW1.25�`1.50���j�ƂȂ�A�قڗ����̋������͂Ȃ��Ȃ�܂����B

����ƁA���B����͈ˑR�Ƃ��ė��グ�̑I�����͏��Ȃ��A�ł������������Ԃ����������Ă����p���ł��܂��BFRB�͍��N3��̗��グ�\��ł������������0.75�����x�A�č������B�ɂȂ�܂��B�č��̗��グ�͂�����x�D�荞��ł͂�����̂́A���ۂ̋������g��͕ăh���I�D�ƂȂ�܂��B�����̃G�R�m�~�X�g�͔N�㔼���獋�B����͗��グ�ɑǂ�����Ɨ\�z���Ă��܂����AGDP�����〈���Ēʂ��3�����z���Ă���Ƃ��̉\�������܂�A���グ�\�z���s��ɏo�����_���獋�h�������Ɍq���肻���ł��B

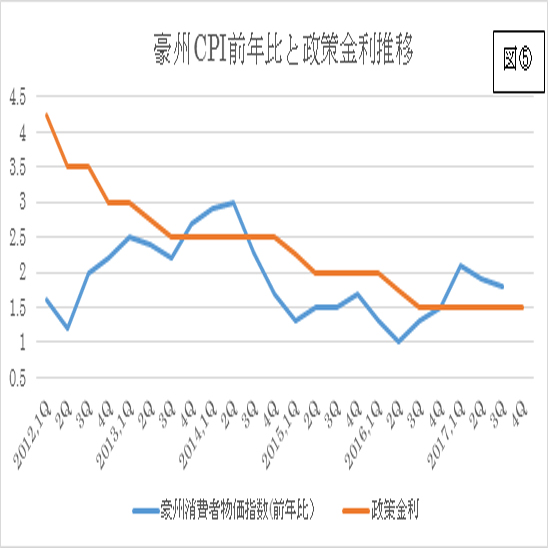

�܂��}�D����Ɗ���CPI����������ɂȂ��Ă���̂ŁACPI�����̂܂܂̐��ڂōs���A����͋��������u�����ʂ������X�Ɍ����Ă���Ǝv���܂��B

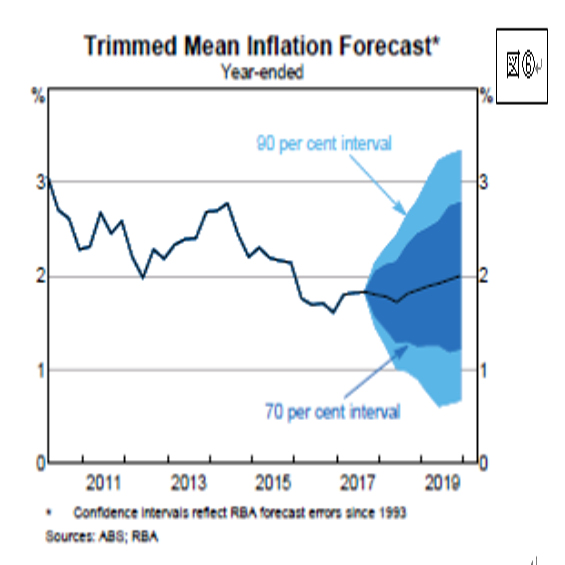

�܂��}�E�͍��B����̃C���t�����ʂ��ł��B�����̍����������Ԓl�ł����A2018�N���ɂ�2���ɂ��Ȃ�ߕt���\�z�����Ă��܂��B���A70���̊m���i���j�ł�1.3���`2.8���i2019�N�j�����W��\�z���Ă��܂��B

�ȏォ��݂�ƁAIMF�\�z�ł́A�āE���̐������i����2017�N�ɂقڌ�����ׂ�܂ŏk�����܂������A2018�N�ɂ͏��X�ɍ��B�o�ς��č��o�ς��g�傷��\�z�ɂȂ��Ă��܂��B����Ɋg�債�Ȃ��Ă������i���t�]�̉\���͔����Ǝv���܂��B���̒��ŁA�č���3��̗��グ�����{����\��ɂȂ��Ă��܂��̂ŁA���̂܂܂ł͊����������ƂȂ�A���̏��ň������߂Ă����킯�ł�����A��s�����O��������\��������܂��B�]���A�č��͗��グ�̌������N���蓾��v�f���c���Ă��܂��B

2018�N���͂܂��č��o�ϊg��Ƃ���ɕt�����闘�グ�v�f�ŁA�ăh���I�D�A���B�h���ɂ͉��l���͂�������Ǝv���܂����A���Ԍo�߂Ƌ��ɁA�o�ϊi�����L����n�߂�Ǝs��̖ڂ͍��h���Ɍ������Ǝv���܂��B

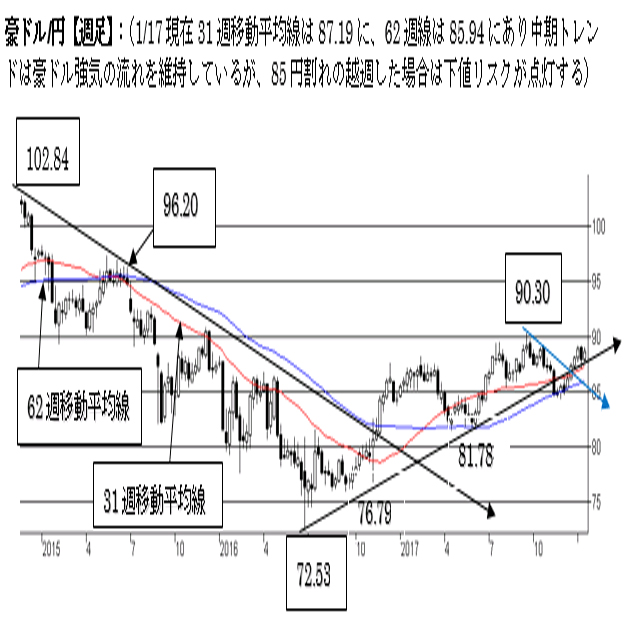

�i�Q�j �e�N�j�J������

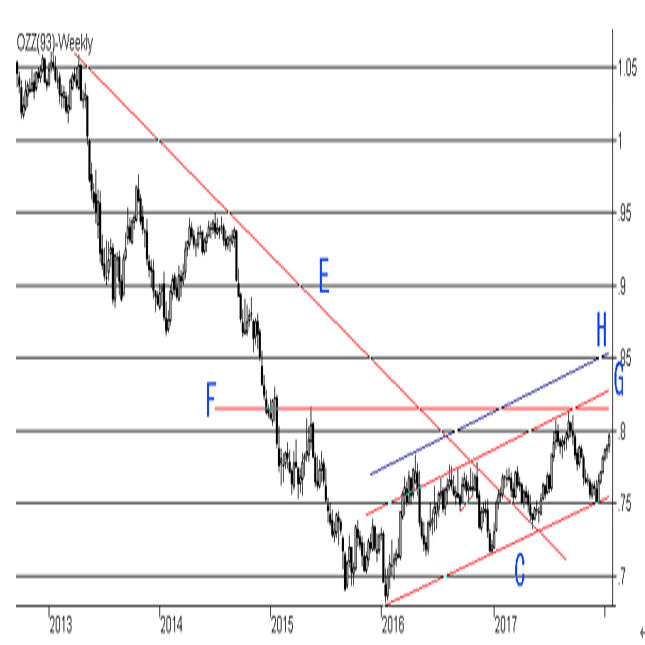

�@ ���h��/�ăh�������`���[�g�i2018�N1��16���I�l���݁j

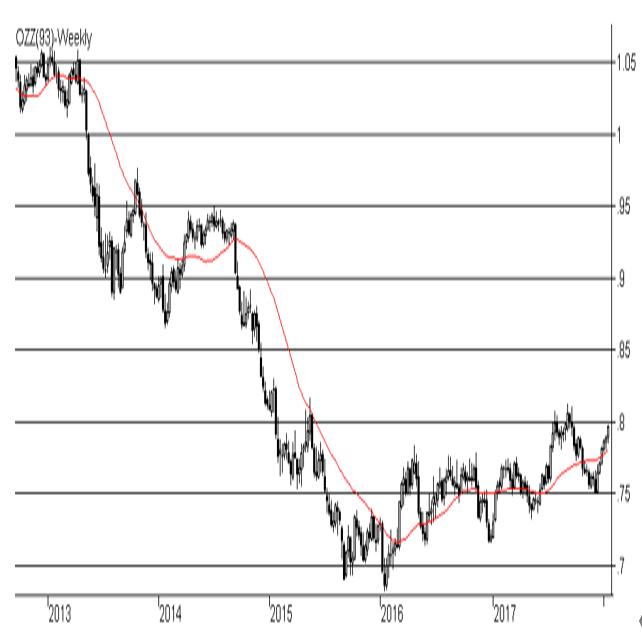

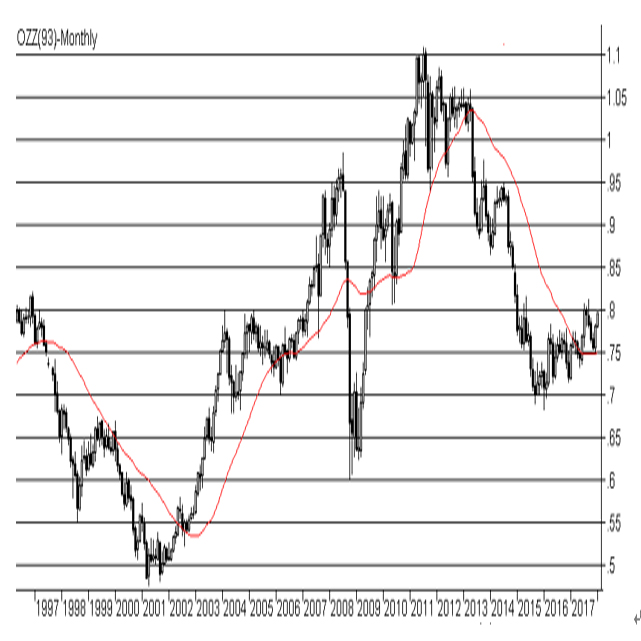

��}�͌����`���[�g�ŁA���B�h��/�ăh���́A���ݑ傫�ȃ����W�Ƃ���0.70�ăh���i���C��A��B�j�`0.9230�ăh���i���C��D�F�ȉ��ăh���𗪁j��3�p�ۍ����̒��ɂ��܂��B6�N���������h�����g�����h����2017�N�Ƀ��C��E���㔲�������Ƃō��h���͒����ƂȂ�A2017�N���̓��C��F�i0.8160�`80�j�Ɏ~�߂��āA���h��������̒����ɓ���A���C��C�̃T�|�[�g����ēx�����オ���Ă���ł��B

���C��C�͌���0.7510�t�߂ɂ��܂��̂ŁA���ʂ̓A�Z���f�B���O�g���C�A���O���i���C��F�ƃ��C��C�j��0.75�`0.82�����W�ŝ��ݍ����Ȃ�����ʂ��Ă���ł��B�������C��F���z����l����0.85�ɂ���R������܂����A�������Ƃ��Ă̓��C��D��0.92�ɂȂ�܂��B

�t�Ƀ��C��C������ƁA2001�N��l��2008�N��l����̃��C��A��B�̃T�|�[�g0.6990�`0.70�t�߂܂ł̉������ɂȂ�܂��B����A���C��A��B�����������ꍇ�ɂ́A�V���ȍ��h�����ɓ���\�������A���C��B�̋N�_0.60�t�߂܂ł̍��h�������X�N������邱�ƂɂȂ�܂��B

�A �T���`���[�g�i2018�N1��16���I�l���݁j

�T���ł��������ߏ�����܂��ƁA���C��C,E,F�͂قƂ�nj������x���Ɠ����ł��̂ŁA�����Ɠ����i���o�[��U��܂����B���C��G�̓��C��C�ƕ��s�̍��h�����g�����h����ł��B���C��H�͍X�Ɉ�i���l���N�_�Ƀ��C��C�ƕ��s�ɍ��܂����B���݂̃��C��C��0.7540�t�߁A���C��G��0.8290�A���C��H��0.8550�ɂ��܂��B

�����x�[�X�ł̓A�Z���f�B���O�g���C�A���O�����ɂ��܂����A�T�����݂�ƍ��h�����g�����h��0.7540�`0.8290�����W���ʼnE���オ��ɂȂ��Ă��܂��B2018�N�͍ŏ��Ɍ����̃��C��F�̃|�C���g0.8160�`80�̒�R�����e�X�g���A�z�����ꍇ�ɍ��h�����g�����h���C���̏�l����������ɂȂ�܂��B�������C��F��G���z���Ă����A���C��H��0.7540�`0.8550�����W�Ɉڍs���܂��B

�t�ɏ㏸�g�����h���C�������ɐ�i���C��C����j�A�����x�[�X�̃��C��A��B��0.70���|�C���g�ɂȂ�܂����A�T���ł̓p�������t�H�[���[�V�����̊J�n�N�_�܂ʼn�����\�����o�Ă���̂ŁA2016�N�̃g�����h�N�_��0.6830�܂ʼn������邱�ƂɂȂ�܂��B���̏ꍇ�ɂ͌����̃��C��A��B������邱�ƂɂȂ�܂��B�����Ƀq�Q�����������āA�����ɂ�A��B�̏�ɂ��邱�Ƃ����肦�܂��̂ŁA�����x�[�X��0.6990�ȉ��ŏI��������Ƃ��m�F���Ă���A��i�̍��h�����g���C�ւ̑Ή������������ǂ������ł��B

���A���C��C�ƃ��C��G�̃g�����h���C����2018�N���ɂ�0.7850�`0.86�����W�t�߂܂ŏ㏸���܂��B

�B �T���`���[�g�ړ����ϐ��i2018�N1��16���I�l���݁j

��}�͏T����38�T���i�t�B�{�i�b�`�w����38�j�����������̂ł��B�ړ����ϐ���������ŁA�����C������ŃX�|�b�g�����ڂ��Ă��܂��B���݂�38�T����0.78�t�߂Ő��ڂ��Ă���A�����������A�ړ����ϐ����������ɂȂ���h�����ɂȂ�܂����A����܂ł��̃��C�����T�|�[�g���x���ɂȂ�܂��B

�C �@�����`���[�g�ړ����ϐ��i2018�N1��16���I�l���݁j

���݂ɁA������38�������݂�ƁA���̃��C��������̕���_�ɂȂ��Ă��邱�Ƃ�����܂��B���݂�0.75�����90������������A���h�����g�����h���T�|�[�g���Ă���`�ɂȂ��Ă��܂��B�]���܂��āA0.75�͐F�X�ȈӖ��ō��h���̋����T�|�[�g�Ƃ��ėL���ɂȂ��Ă��܂��B

�ȏ���A��N���l�ɒ����ł͍��h���������i3�p�ۍ������j�Ȃ���A�����ł͍��h�����g�����h�ɂȂ��Ă���̂ŁA2018�N�͑O�N���l�ɍ��h���̉����ڔ����ɂȂ�A��l�|�C���g�Ŏ�d��������`�ɂȂ�܂��B

�����̍ŏ��̌��ɂ߃|�C���g��0.77�`0.78�ŁA�������������ꍇ�ɂ�0.75�����̃|�C���g�ɂȂ�܂��B��l�̓��C��F�i0.8160�`80�j�A���C��G�i0,8290�j�A���C��H�i0.8550�j�̏��ɂ���܂��B���A���C��G�ƃ��C��H�͉E���オ��ł��̂ŁA�i�@�j���̐��l�͌��݂̒�R�����x���ɂȂ��Ă��܂��̂Ō䒍�ӊ肢�܂��B

���A�S�Ă�2016�N��l�ł���0.68�`0.69���ꂪ�N����ƁA�������̃g�����h�����h�����ɓ]�����܂��B

2018�N���ʂ�

2018�N�͕č��̋��Z����i���i���h�����������u���A�ăh�����グ���ʂ��j�ŁA�N�O���͂ǂ����Ă����h���̐���ς������Ȃ��Ă��܂����A��s���̃t�@���_�����^���Y���݂���B�o�ρ��č��o�ςł��̂ŁA�ǂ����̃^�C�~���O�ō��B�����グ�̗\�z���łĂ��܂��B

�e�N�j�J���I�ɉ����������ꍇ��0.75�`0.78�]�[���͍��h���̔�����T���A��l��0.82�`0.85�]�[���ł̃|�W�V�����̎�d�����]�[����͍�����`�ɂȂ肻���ł��B

2018�N�̃����W�Ƃ���0.7450�`0.8500�ăh����\�z���܂��B

�i�ȏ�j

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�R�� �N�i

2018.01.25

2018�N�h���~���ꌩ�ʂ��Q�i�e�N�j�J���A�����j

���Ƀe�N�j�J���Ȋϓ_����l���܂��B

-

�ăh���iUSD�j�̋L��

Edited by:�R�� �N�i

2018.01.25

2018�N�h���~���ꌩ�ʂ� 1 (�T�v�A�t�@���_�����^��)

���N�����_���ɏ����Ă����܂����A2018�N���h�����̔N�ɂȂ�ƍl���Ă��܂��B

-

�ăh���iUSD�j�̋L��

Edited by:�썇 ���q�q

2018.01.24

2018�N�̈ב֑���ɂ��āi�h���A���[���N�Ԍ��ʂ��j

2016�N11���A�A�����J�̑哝�̑I�͑���̗\�z�ɔ����ăg�����v�����哝�̂ɓ��I�A�����͊��Ґ�s�Ńh�������A�����㏸�̓��������܂�܂������A

-

�I�[�X�g�����A�h���iAUD�j�̋L��

Edited by:���{ ����

2018.01.22

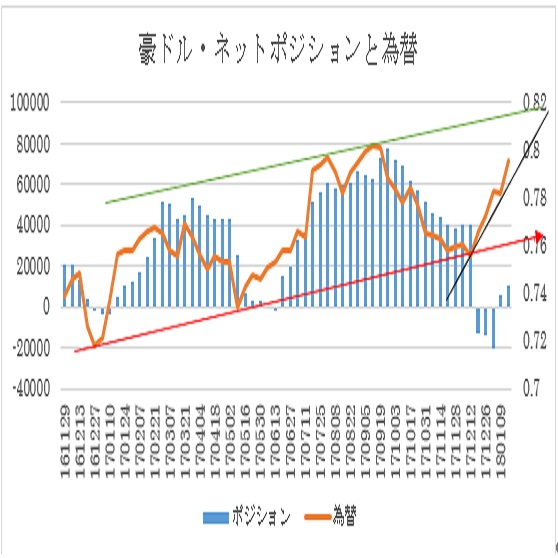

A$�V�J�S�|�W�V����(2018�N1��16�����݁j

���h���̓l�b�g�����O��4,600�����₵�A1�����z���ɂȂ�܂����B�A���A����̓����O��2,000���̌����A�V���[�g��6,600���̌����ł��̂ŁA

-

�I�[�X�g�����A�h���iAUD�j�̋L��

Edited by:�썇 ���q�q

2018.01.18

�I�[�X�g�����A�h���T��i2018�N1����O�T�j

�I�[�X�g�����A��12���̌ٗp���v�͎��Ɨ���5.5���Ǝs��\�z��5.4������������ʂƂȂ�܂������A

- �uFX���j�Ձv �����p��̒���

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B