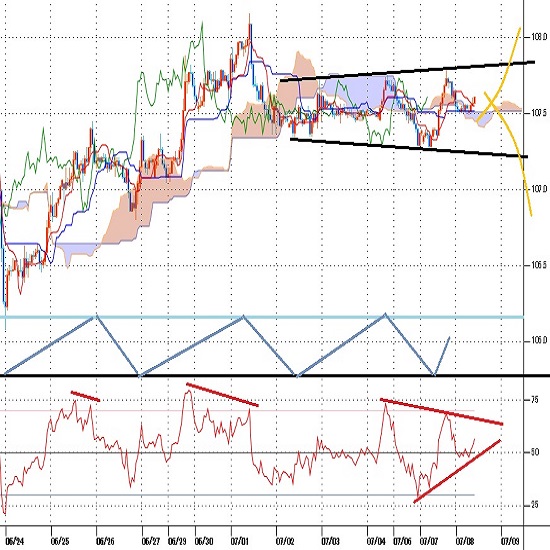

107.50円を挟んでややレンジ拡張型の持ち合い

〇ドル円7日夜107.79の高値を付け6日午前高値をわずかに上抜くが再び失速

〇株高の一方で先行き不安から米長期国債買われ、利回りは低下傾向

〇107.50以下での推移中は遅行スパン悪化中の安値試し優先

〇107.79超えからは108.00前後への上昇を想定するが戻り売りに注意

【概況】

週明けの7月6日は午前に107.77円を付けて2日深夜高値をわずかに超えたが、その後はドル全面安のなかで下落に転じて7日午前には107.22円の安値を付けて2日夜安値107.30円を若干割り込んだ。7日夜はドル安がぶり返して107.79円の高値を付けて6日午前高値をわずかに上抜いたがその後は再び失速している。

6月23日夜への下落はその前の持ち合いから転落したことによるテクニカルな売りが先行したためと思われるが、さらに円高を加速させる材料に欠いたために揺れ返しの上昇となった。その揺れ返しも108円到達ではさらに高値を追求する根拠にかけていったん下げ、方向感の定まらない中で上下にややレンジを拡張しつつ持ち合っている状況と思われる。

【感染拡大と復興期待の狭間】

米国の南部及び西部では新型コロナウイルスの感染者増が続いており、経済活動再開の動きが再び停滞している。7月8日朝時点の集計では世界の感染者は1192万人に達し、最大の感染者が発生している米国では前日から4万人以上増加して308万人を超えた。ブラジルも4万人以上の増加で166万人を超え、インドも2万人以上の増加で74万人超となりロシアを超えて世界三位となった。南米や中東及び南アの感染拡大も深刻だ。

7月6日は上海総合株価指数が前日比5.7%高の大幅上昇となったことをきっかけにアジア、欧米株が上昇しダウも大幅上昇、ナスダック総合株価指数は史上最高値を更新したが、感染拡大への懸念が強まる中で7日のNYダウは前日比396.85ドル安と下落し、ハイテク株中心のナスダック総合指数は一時1万0518.98ポイントを付けて取引時間中の史上最高値を3日連続で更新したが後半の下落で前日比89.76ポイント安に終わっている。欧州株も総じて下落した。

【安全資産買いでの米長期債利回り低下傾向とゴールド上昇】

株安を反映して安全資産とされる米長期国債が買われ、米10年債利回りは前日比0.04%低下の0.64%、米30年債利回りは0.06%低下の1.38%となった。株式市場は依然として大規模な金融緩和と実質ゼロ金利の中でアフターコロナの復興期待による先高感が根強く残っている印象だが、株高の一方で大規模な金融緩和政策の継続と先行き不安の中で債券は買われているために米長期債利回りは低下傾向の範囲にある。

安全資産として債券と共に買われるゴールドは騰勢を継続している。NYゴールド先物は中心限月の2020年8月限が1810.8ドルの高値を付けた。コロナショックのピークだった3月に株安と共に換金売りで急落したが3月16日安値1450.9ドルから反騰し、4月半ばからは調整的な横ばい相場だったが、6月5日の5月米雇用統計改善で売られたところの安値を押し目として上昇再開に入り、7月2日の米6月雇用統計改善でも一時的に売られたが早々に切り返して7月7日への一段高へ進んでいる。すでに2012年10月高値1798.1ドルを超えているためにチャート上の上値目途となるべき高値は2011年9月天井で史上最高値である1920.8ドルまで見当たらなくなっている。

金融市場の暴落的ショックを大規模金融緩和と実質ゼロ金利で克服したのがリーマンショック後の相場であり、その時もゴールドは株高と共に歴史的大上昇へ進んだ。期待インフレの先行によるものであったが、米連銀の量的緩和拡大が極限に達したところで下落に転じた経緯がある。アフターコロナの復興が進んで株高も進む場合、ゴールドもリーマンショック後と同様に上昇基調を継続すると思われるが、仮に感染拡大が収まらずにコロナ不況長期化と深刻化で株式市場の足元が揺らぐ場合には株安に対するリスクヘッジとしてゴールドがさらに買われてゆく可能性もあるだろう。

ドル円は、単純な構図で動く場合はリスク選好で株高円安、リスク回避感で株安円高というのが基本になるのだろうが、一方で株高を支えているのが復興相場へのやや過剰な楽観であり感染拡大がやまずに土台が脆弱であることから株高程には積極的になれず、金融緩和拡大のなかでの米長期債利回り低下傾向が続くことでの円高ドル安圧力もかかりやすく、板挟みの状況にあるのだろうと思われる。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・形成サイクルでは、7月1日午前高値をサイクルトップとして弱気サイクル入りしたが、6月26日夜安値から4日目となる7月2日安値で直近のサイクルボトムを付けていったん戻しに入った。7月6日午前高値からの下落で7日午前には2日夜安値を割り込み、その後の反騰で6日午前高値を上抜いた。このため7月7日午前安値で直近のサイクルボトムを付けて上昇期に入ったと思われる。しかしレンジ拡張型の持ち合い相場で推移しているため、戻りは短命の可能性もあると注意し、7日午前安値割れ回避のうちは9日午前から13日午前にかけての間への上昇余地ありとするが、107.50円以下での推移が続く場合は弱気転換注意として7日午前安値試しとし、底割れからは新たな弱気サイクル入りとして10日午前から14日午前にかけての間への下落を想定する。

60分足の一目均衡表では7月2日以降が107.50円を挟んだレンジ拡張型の持ち合いで推移しているため方向感に欠ける。107.50円以上での推移中は遅行スパン好転中の高値試し優先とするが、107.50円以下での推移中は遅行スパン悪化中の安値試し優先とする。

60分足の相対力指数は、7月7日午前の下落時に30ポイントまで下げたがその後の反騰で60ポイント台後半へ戻した。しかし相場が6日午前高値を上抜いたものの指数のピークは切り下がったため弱気逆行となる可能性がある。50ポイントを割り込んでも回復するうちは上昇余地ありとするが、40ポイント割れからは下げ再開とみて20ポイント台への低下を伴う下落を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、7月7日午前安値107.22円を下値支持線、7日夜高値107.79円を上値抵抗線とする。

(2)107.50円を上回り維持するか、一時的に割り込んでも回復するうちは上昇余地ありとし、107.79円超えからは108円前後への上昇を想定する。ただし、7月2日夜高値と6日午前及び7日夜高値はほぼ1直線のため、この高値ラインの来る107.90円前後では戻り売りにつかまりやすいとみる。またこの高値ラインを超える場合は7月1日午前高値108.16円試しへ進む可能性もあるが、そこも戻り売りにつかまりやすいと注意する。

(3)107.50円以下での推移が続く場合は下向きとし、107.22円割れからは107円前後試しを想定する。また概ね3日から5日周期のサイクルでの下落期入りとなるために、7月2日以降のレンジ拡張型持ち合いから下放れて106円台後半を目指す可能性が高まると考える。

【当面の主な予定】

7/8(水)

米・メキシコ首脳会談(ワシントン)

14:00 (日) 6月 景気ウオッチャー現状判断 (5月 15.5、予想 24.3)

14:00 (日) 6月 景気ウオッチャー先行判断 (5月 36.5、予想 39.3)

25:15 (米) ボスティック・アトランタ連銀総裁、ウエブ・セミナー

28:00 (米) 5月 消費者信用残高 前月比 (4月 -687.7億ドル、予想 -155.0億ドル)

7/9(木)

日銀支店長会議

08:50 (日) 6月 マネーストックM2 前年同月比 (5月 5.1%、予想 5.6%)

08:50 (日) 5月 機械受注 前月比 (4月 -12.0%、予想 -3.2%)

08:50 (日) 5月 機械受注 前年同月比 (4月 -17.7%、予想 -16.8%)

10:30 (中) 6月 消費者物価指数 前年同月比 (5月 2.4%、予想 2.5%)

10:30 (中) 6月 生産者物価指数 前年同月比 (5月 -3.7%、予想 -3.2%)

15:00 (独) 5月 貿易収支 (4月 35億ユーロ、予想 70億ユーロ)

15:00 (独) 5月 経常収支 (4月 77億ユーロ、予想 100億ユーロ)

21:30 (米) 新規失業保険申請件数 (前週 142.7万件)

21:30 (米) 失業保険継続受給者数 (前週 1929.0万人)

23:00 (米) 5月 卸売在庫 前月比 (4月 0.3%、予想 -1.2%)

23:00 (米) 5月 卸売売上高 前月比 (4月 -16.9%)

25:00 (米) ボスティック・アトランタ連銀総裁、ウエブ・セミナー

7/10(金)

シンガポール総選挙

08:50 (日) 6月 国内企業物価指数 前月比 (5月 -0.4%、予想 0.3%)

08:50 (日) 6月 国内企業物価指数 前年同月比 (5月 -2.7%、予想 -2.0%)

16:00 (ト) 4月 失業率 (3月 13.2%)

21:30 (米) 6月 生産者物価指数 前月比 (5月 0.4%、予想 0.4%)

21:30 (米) 6月 生産者物価指数 前年同月比 (5月 -0.8%、予想 -0.2%)

21:30 (米) 6月 生産者物価コア指数 前月比 (5月 -0.1%、予想 0.1%)

21:30 (米) 6月 生産者物価コア指数 前年同月比 (5月 0.3%、予想 0.5%)

オーダー/ポジション状況

関連記事

-

日本円(JPY)の記事

Edited by:田代 昌之

2024.04.24

日銀会合のポイント:物価見通し引き上げは想定線、植田日銀総裁も口先介入を明確に行うか注目(4/24)

今会合は、3月にマイナス金利の解除を実施してから最初の会合となる。

-

-

ユーロ(EUR)の記事

Edited by:川合 美智子

2024.04.24

ユーロ円 上値余地を探る動き(24/4/24)

昨日の海外市場では、ドルが対ユーロで売られる展開となり、ユーロ円は続伸して引けました。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2020.07.08

ドル円、一時107.80まで上昇するも、節目108丁度をバックに上値も重たい(7/8朝)

7日(火)の外国為替市場でドル円は底買い展開。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。