���B������s�iECB�j���Z�����̋c���v�|

����AECB��7�����{�ɍs��ꂽ���Z�����̋c���v�|�����\���܂����B���e�I�ɐV��������̂͏��Ȃ��A����܂ł̊ɘa����p������|�����S�ƂȂ�A���\��Ƀ��[���͏��������܂����B�ȉ��͇@7��8�����\�̐V���ȋ��Z�������e�ƇA�����ECB�c���v�|�̈ꕔ�v��ɂȂ��Ă��܂��B

�@ 7��8���ɔ��\���ꂽ���Z�����헪�Ɋւ���L�Ҕ��\�ł́A

�u�i�O���j�^�c�R�c��͕������肪�����I��2���C���t���ڕW���ێ����邱�Ƃ��őP�ł���ƍl���Ă���B���̖ڕW�͑Ώ̓I�ł���B���̈Ӗ����邱�Ƃ́A�ڕW�Ƃ���C���t�����Ɋւ��A�}�C�i�X��v���X�̕��͓������]�܂����Ȃ����Ƃł���B�o�ς����ڋ����̉����߂��œ����Ă��鎞�A�C���t���ڕW����}�C�i�X��������邽�߂ɁA���͂��邢�͎����I�ȋ��Z����ɂ�肻�ꂩ���邱�Ƃ��K�v�Ƃ����B����͂܂��A�C���t�����ڕW�z���Ċɂ₩�Ɉڍs������Ԃ��Ӗ����Ă���B

�܂��A�^�c�ψ���͈�A��ECB��������v�ȋ��Z�����i�ł��邱�Ƃ��m�F�����B���̎�i�Ƃ��āA�Ⴆ�A�t�H���[�h�K�C�_���X�A���w���A���邢�͒����ؓ�����́A�ߋ�10�N�ȏ�ɘj�薼�ڋ����̉����ɂ���Đ����鐧�����ɘa����̂ɖ𗧂��Ă���AECB�̃c�[���L�b�g�Ƃ��ĕs���ȕ����ł���A�K�v�ɉ����ēK�Ɏg���Ă����B�v

�ƂȂ��Ă��܂��B

�A 7��21���E22���̉�ł͂��̐V�헪���x�[�X�ɋc�_���s���Ă��܂��B�܂��܂����グ�ɒ���ł���ɂ͎��Ԃ�������e�ɂȂ��Ă��܂��B

�i�c���v�|�j

�i���Z����̌��������Ɛ���I�v�V�����j

�v��ƁA���[�����͐V�������Z��������{�����ŁA��v��ECB�����Ɋւ��A�ψ���̃t�H���[�h�K�C�_���X���X�V���邱�Ƃ��d�v�ł���Ǝw�E�����B���ʓI�ȃC���t����������ƃC���t��2���ڕW�Ɋ֘A���������C���t�����ʂ��̕s���ɂ��Ă̍l�@�ɂ́A�����I�ȋ��Z�ɘa���ێ�������s���ł���B

�V�헪�ɂ́A�����Ɋւ���ECB�̃t�H���[�h�K�C�_���X�ɔ��f�����ׂ�2�̎�v�Ȋv�V���g�ݓ�����Ă���B��1�́AECB�̕�������ڕW�ł��钆���I��2���C���t���̍Ē�`�A��2�ɁA�\���I�ɒႢ���ڋ����̊����ŋ��Z��������{����ۂɁA������̉������l���ɓ���邽�߂̏����t���ł���B

���݂̏��ł́A�t�H���[�h�K�C�_���X�́A�C���t���ڕW��B������Ƃ�����⋭���Ă���B���̃C���t���ڕW�ɂ��āA�ψ���̓C���t�����ϋv���Ɋ�Â�2���ɒB����Ƃ������x�Ȋm�M��\���ł���قǏ\���ɋ��łȏ؋����������ꍇ�̂݁A��������������グ�邱�Ƃm�ɂ��Ă���B���ۂɂ́A���̒�Ă��ꂽ�V���ȃt�H���[�h�K�C�_���X�ɂ�2�̖��m�ȖړI�������Ă���B��1�́A�V�����ڕW�Ɍ������łȃC���t���ւ̎�������̓I�ɉ^�p���邱�ƁB��2�ɁA���ڋ������b���̊Ԃ��̉����߂��ɂ���A�C���t�����ʂ����܂��傫���ڕW�ȉ��ł���Ƃ�������̗l�ȏ��ɂ����āAECB�̐��������ɑ��A���m�Ɏ������Ă����K�v�������f�����B

�Ē������ꂽ�t�H���[�h�K�C�_���X�ɂ́A�����������グ����O�ɖ��������ׂ�3�̏d�v�ȏ������܂܂�Ă���B��1�́A�C���t�����\�z�������ԍŌ�̒��O�ŖڕW���B�������邱�ƂŁA���グ���肪���łȍ����Ɋ�Â����̂ł���Ɗm�M���邱�Ƃł���A�����I�ɗ\�z�����ߌ�̂���{���e�B���e�B�ɎN����Ȃ����̂ł���B��2�ɁA�ψ���̓C���t���ڕW���i���I�ɒB������邱�Ƃ��m�M���ׂ��ł���B��3�ɁA�ψ���́A�����̊�C���t����2���Ɍ����Ė����̂����i�W�𐋂����Ɣ��f����Ȃ�����A���グ���������ׂ��łȂ��Ƃ������ƁB����́A�����̃C���t�����ꎞ�I�ɏ㏸���邩������Ȃ��A�����}���ɔ���Ă�����������Ȃ��R�X�g�v�b�V���C���t���V���b�N�̋ǖʂň������߂��邱�Ƃɑ�����S�قł���B

�i�ȉ����j

�o�ό��ʂ��̍���ɖڂ�������ƁA���[�����o�ς̉͐����Ă���B�f���^�ψي������O�̌���ɂȂ��Ă������ŁA�������T�Ԃɘj�郏�N�`���L�����y�[���̐i�W���A�قƂ�ǂ̉��B���ŁA�������ߋK���̌��ނ������Ă���B�o�ό��ʂ��̉��P���A�o�ϑS�Ă̕���ɑ��A�����̊�����Z���`�����g�������f�[�^�ɕ\��Ă���A�o�ϊ����̎����������w�W�ɂ��\��n�߂Ă���B������PMI�w����6���ɐV���l���X�V���A�������㍂��5���ɒ��������P�����B�����Ėf�Ղ͐����𑝂��Ă���B�������Ȃ���A�f���^�ψي��̊����g��́A�Ƃ�킯�ό���ڋq����̉��킢�ł���B�X�ɁA��������ɂ��A����̕���Ő��Y�}���������Ă���B���E�I�ȋ����`�F�[�������̊g��́A�Ⴆ�A�z�����Ԃ̒�������R���s���[�^�[�E�`�b�v�s���������Ă���B����ɂ��5���Ƀ��[����3��o�ύ��̍z�H�Ɛ��Y�̌����Ɍq�������B

��s�����ʂ��ɑ��郊�X�N�́A���L���o�����X�����Ă���̂܂܂ł���B�������X�N�́A��ɂ�苭�͂ȃE�C���X�ψي��̊g��ɂ��V���ȃp���f�~�b�N�̊������莝���I�ȋ����{�g���l�b�N�̉\���ɋN��������̂ł���B���肵��������s�w�W��\�z��葁�����~�ቺ�̉\���ɂ��A���ʂ��Ɋ���̏�U�ꃊ�X�N�������Ă���B

�i�ȉ����j

�i�ȏ�j

(��)�{���͂����܂ʼnp���̈ꕔ������̂ł��̂ŁA�a��͂����܂ŕX�I�Ȃ��̂Ƃ��Ă����p�����A�K�X�A�p��̌��������Q�Ƃ��Ē����܂��l���肢���܂��B�i�o���FECB�@HP�j

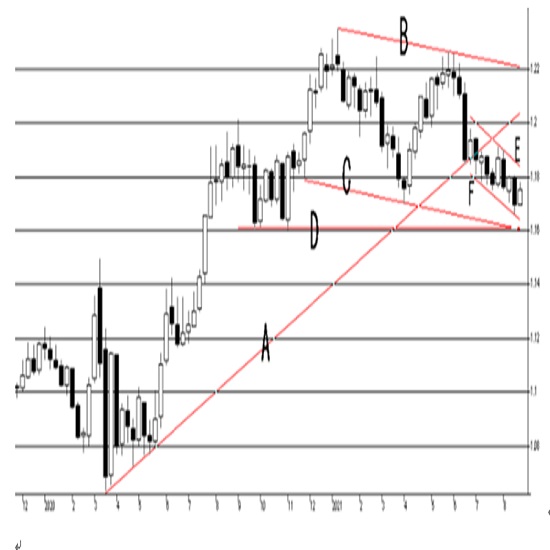

���}�̓��[���h���̏T���`���[�g�ł��B7�����Ƀ��C��A�i��1.2050�j�̃T�|�[�g����Ă��烆�[���͈�i�Ǝキ�Ȃ�܂����B�N�n���l��B�i��1.2220�j���畽�s�̉�����C�i��1.1610�j�Ń��[�����g�����h���C�����`�����Ă���A����8�����o�߂��Ă��܂��B����C�ɍ�N9���E11���̃_�u���{�g��������D�����x���������ɂȂ��Ă��܂��B����C��D�͂��Ȃ苭���T�|�[�g�ƂȂ��Ă��܂��B

�ڐ�͂���10�T�ԂŁA���C��E�i��1.1860�j�ƕ��s�̃��C��F�i��1.1660�j�ŋ������[�����g�����h���`�����Ă��܂��B���̂܂܃��[����������AF�̃g�����h�ɉ����āAC��D�܂ōs���̂��A���邢��E���z����̂������ʂ̏œ_�ɂȂ�܂��B

�����̓W���N�\���z�[���ł̃p�E�G��FRB�c���u�����\�肳��Ă���A���̌��ʎ���œ������Ƃ��\�z����Ă��܂��B�s��̓e�[�p�����O�����̎��������҂��Ă���l�ł����A�n�g�h�̋c�������̓��e���o���\���͒Ⴂ�Ǝv���܂��B���Ɍ��y�����Ƃ��Ă��A�ٗp��̈�w�̊g��Ƃ����������t���ɗ��܂肻���ł��B

�i8��27��11:30�A1���[����1.1755�h���j

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

��A�t���J�����h�iZAR�j�̋L��

Edited by:�Ɨt �I��

2024.11.23

��A�����h�~�T��F�w��1�J���Ԃ���l���X�V����ȂǏ�l�̏d���W�J���p�����x�i11/23���j

��A�����h�̑Ή~����́A11/7�ɋL�^������4�����Ԃ荂�l8.86�~���g�b�v�ɔ����ɓ]����ƁA���T�O���ɂ����āA�ꎞ8.44�~�܂ʼn������܂����B

-

�g���R�����iTRY�j�̋L��

Edited by:�Ɨt �I��

2024.11.23

�g���R�����~�T��F�w�g���R����͐�������̐����u��������B�ꏄ��̔����Ɋ��ҁx�i11/23���j

�g���R�����̑Ή~����́A9/16�ɋL�^�����j��ň��l4.10�~���{�g���ɐ�Ԃ��ƁA11/15�ɂ����āA��3�J�����Ԃ荂�l4.56�~�i8/1�ȗ��̍��l���j�܂ŏ㏸���܂����B

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

2024.11.23

���T�̈ב֑��ꌩ�ʂ��w�g�����v�g���[�h�Ɖ~�L�����[�̑g�ݍ��킹���h���~�����x���x�i11/23���j

�h���~�́A���T�O���ɂ����āA�ꎞ153.28�܂ŋ}�������ʂ������܂������A�T���ɂ����Ă͈�]154�~��㔼�ւƎ������������ƂȂ�܂����B

-

���[���iEUR�j�̋L��

Edited by:�ҏW�lK

2021.08.27

���[���h��1.17�䔼�Ńp�E�G���c���u���҂� (8/27�[)

27���̓����s��Ń��[���h����1.17�䔼�ł̂��ݍ����B

-

���[���iEUR�j�̋L��

Edited by:�ҏW�lK

2021.08.26

���[���h���ŋ߂̍��l���ŏ������A21�����ɓ��}������(8/26�[)

26���̓����s��Ń��[���h����1.17��㔼�Ŗ{�����������B

- �uFX���j�Ձv �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B