チャンネル上抜けで上昇も上値は限定的

〇先週のドル円、水曜NY市場までドル安円高の動き、108.72レベルの週間安値をつける

〇クラリダFRB副議長によるタカ派発言きっかけに米金利反転、流れを変える

〇金曜の米国雇用統計で米金利、ドルともに一段高、110.36レベルと7/27以来の高値圏

〇今週は11日発表の7月CPIに注目、前回は年率で5.4%、今回は5.3%の予想

〇金融政策の変更に関してFRBは一貫した姿勢、先週後半の米金利とドルの反応は短期的とみる

〇今週はドルの上値追いをしきれず反落のイメージ、109.60-110.60レベルとする一週間

今週の週間見通し

先週のドル円は水曜NY市場までは上値の重たい日経平均株価と米金利低下を背景にドル安・円高の動きが続き、108.72レベルの週間安値をつけていました。流れを変えたのはクラリダFRB副議長によるタカ派発言で2022年末までに利上げ条件が整うと、6月FOMCのドットプロットチャートで2023年に利上げが見込まれていたことを思い起こさせる発言で、米金利もこの発言をきっかけに反転しました。

また金曜の米国雇用統計ではADP全国雇用者数が弱かったことからどのような数字が出るのか注目が集まりましたが失業率が前回の5.9%から5.4%へと大幅改善、NFPも前回の+85万が+93.8万へと上方修正され、今回は+94.3万と非常に強い数字になりました。この結果を受けて米金利、ドルともに一段高となり、ドル円は110.36レベルと7月27日以来の高値圏となりました。

米国雇用統計が強かったことで次は今週11日に発表される7月CPIが注目されます。前回は年率で5.4%、今回は5.3%の予想です。昨年のCPIの元データから考えると来月発表される8月CPIからはFRBが言うように減速が予想されますが、それ以上に足元の物価上昇が大きければ強い数字が続く可能性もあります。今週のCPIも含めて、8月前半までの数字を見た上で、それでも強いということになれば8月26〜28日に開催されるジャクソンホールで何らかのテーパリングにつながる発言が聞けるかもしれません。

しかし、新型コロナデルタ株の感染拡大は米国でも広がっていて、新規感染者の9割以上がデルタ株という状況に加え、デルタ株の場合これまでのワクチンでは感染防止効果が低い上に重症化リスクが高いと米国CDCが発表しました。さらに日本でも既に感染者が出ていますが、南米由来のラムダ株も登場しラムダ株はワクチンの効果がさらに低いと言われています。現状はまだウイルスとワクチンのいたちごっこ状態が続きそうですから、そうしたことを考えると、FRBとしては多少のインフレに目をつぶり、金融政策で先手を打たない可能性もそれなりにあるというところではないかと思います。

いずれにしても、デルタ株とラムダ株の感染状況とそれに対するワクチン効果の状況を見守った上で9月FOMC以降に判断されるというところだと思います。前にも書いたことですが、金融政策の変更に関してFRBは一貫した姿勢を貫き、市場参加者は毎月の経済指標で一喜一憂するという状況はいつも通りです。先週後半の米金利とドルの反応はあくまでも短期的反応で、これが今後も続くという見方にはあまり賛成できません。

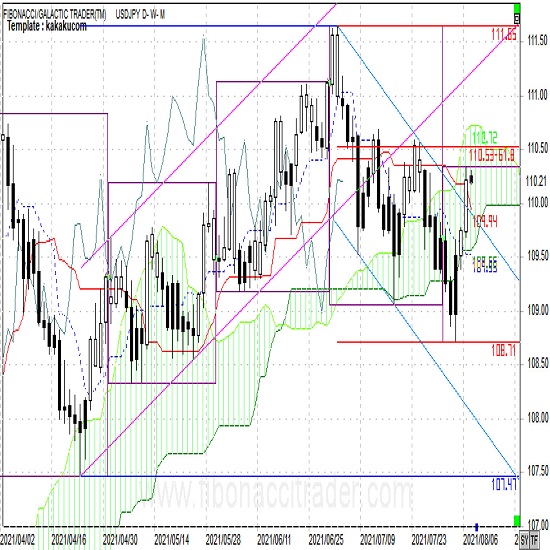

テクニカルにも見てみます。いつものドル円日足チャートをご覧ください。

ドル円(日足)チャート

このチャートは、ローソク足の足型をそのままに陰陽の着色のみを平均足と同様とすることで、短期的な方向性(白=上昇、黒=下降)を見やすくした独自チャートとなっています。また、一目均衡表を併せて表示することで上下のチャートポイントもわかりやすく示しました。

先週までは青の平行線で示した下降チャンネルの中での推移でしたが、米国雇用統計後のドル高の流れで上抜けることとなりました。以前も幅の狭い下降チャンネルを上抜けた後に元の水準へと押す動きもあったため、このまま上抜けるかどうかはまだわからず、現時点では少なくともこれまでの下降チャンネルは使えなくなったということしか判断できません。

ここから上がるとすると、7月高値と先週安値との61.8%戻しにあたる110.53レベルですが、110円台半ばは7月中旬以降2度反落した水準でもあり、今回も簡単には上抜けにつながらないだろうと見ています。また下値は抜けたレジスタンスが現在は109円台後半を下降中ですから、同ラインが当面のサポートとなってくると言えます。

材料的にややドル買いに傾いたこともあって、今週はドルの上値追いをしきれずに反落というイメージから、109.60レベルをサポートに110.60レベルをレジスタンスとする一週間を考えておきます。

今週の予定(時刻表示のあるものは日本時間)

今週注目される経済指標と予定をあげてあります。影響が少ないものはあえて省いています。FRB地区連銀総裁講演の内、2021年FOMCメンバー(ニューヨーク、シカゴ、リッチモンド、アトランタ、サンフランシスコ)ではない地区連銀総裁はカッコ付で示しました。また、わかりやすさ優先であえて正式呼称で表記していない場合もあります。特に重要度の高いイベントに☆印を付けました。

8月9日(月)

**:** 東京、シンガポール市場休場

10:30 中国7月CPI・PPI

15:00 ドイツ6月貿易収支

23:00 アトランタ連銀総裁講演

25:00 リッチモンド連銀総裁講演

8月10日(火)

08:01 英国7月小売売上高

08:50 本邦6月貿易収支(国際収支)

10:30 豪州7月企業景況感

16:00 トルコ6月失業率

18:00 ドイツ8月ZEW景況感

18:00 ユーロ圏8月ZEW景況感

21:30 米国4〜6月期単位労働コスト速報値

23:00 (クリーブランド連銀総裁講演)

8月11日(水)

09:30 豪州8月消費者信頼感

15:00 ドイツ7月CPI

21:30 米国7月CPI

23:30 週間原油在庫統計

23:30 アトランタ連銀総裁講演

25:00 (カンザスシティ連銀総裁講演)

8月12日(木)

08:01 英国7月住宅価格

15:00 英国4〜6月期GDP速報値

15:00 英国6月鉱工業生産、貿易収支

16:00 トルコ6月鉱工業生産

18:00 ユーロ圏6月鉱工業生産

20:00 トルコ中銀政策金利発表

21:30 米国新規失業保険申請件数

21:30 米国7月PPI

8月13日(金)

15:45 フランス7月CPI

18:00 ユーロ圏6月貿易収支

21:30 米国7月輸入物価

23:00 米国8月ミシガン大消費者信頼感速報値

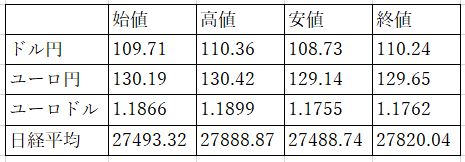

前週の主要レート(週間レンジ)

(注)上記表の始値は全て東京午前9時時点のレート。為替の高値・安値は東京午前9時〜NY午後5時のインターバンクレート。

先週の概況

8月2日(月)

週明けのドル円は東京市場では動かず、欧州市場では先行してじり高となっていたユーロドルに追随してやや上値の重たい展開となっていました。NY市場に入り、買いが先行していたダウと原油の急落を嫌気して一転大幅安、米国10年債利回りも1.15%台へ低下(債券価格上昇)と全般的なリスクオフの動きに沿ってドル円では円高が進行、109.19レベルの安値をつけ若干戻して引けました。

8月3日(火)

ドル円は前日同様終日円高の動きが続きました。背景にあったのは米金利の低下と日経平均株価の上値の重さでした。NY市場に入ってからはNYダウの下げとともに米金利が1.15%台まで低下したものの、前日の最低利回りは割り込まずでしたが、NY原油は急落したことでリスクオフの動きが強まりドル円は一時108.88レベルの安値をつけ引けにかけて109円台を回復しました。

8月4日(水)

ドル円は東京市場から欧州市場前場までは若干底堅い程度で目立った動きはありませんでしたが、NY市場朝方に発表されたADP全国雇用者数が予想(+69.5万人)を大きく下回る+33万人に止まったことで米金利低下、ドル安の動きとなり、一時108.72レベルの安値をつけました。しかし、その後のISM非製造業景況指数は予想よりも強く、さらにクラリダFRB副議長が利上げ条件は2022年末までに整うと発言したことから、米金利もドル円も反騰することとなりました。ドル円はNY昼前には109.68レベルまで上昇し、若干押して引けました。

8月5日(木)

ドル円は東京市場では若干底堅かったものの、米金利低下と英中銀MPCを前にしたポンド買いに引っ張られてのドル売りから欧州市場では109.40レベルへと小緩みました。その後NY市場では米金利が上昇する動きとともに買い戻され、引けにかけては109.79レベルの高値をつけましたが、米国雇用統計を前に動意薄の一日でした。

8月6日(金)

ドル円は米国雇用統計を前にNY市場まで109.80前後でのもみあいを続けていました。雇用統計は失業率5.4%、NFP+94.3万と大幅に改善し米金利上昇、ドル高の動きとなりました。ドル円は110.36レベルの高値をつけ、引けにかけては若干押しての引けとなりました。

ディスクレーマー

アセンダント社が提供する本レポートは一般に公開されている情報に基づいて記述されておりますが、その内容の正確さや完全さを保証するものではありません。また、使用されている為替レートは実際の取引レートを提示しているものでもありません。記述されている意見ならびに予想は分析時点のデータを使ったものであり、予告なしに変更する場合もあります。本レポートはあくまでも参考情報であり、アセンダント社および二次的に配信を行う会社は、為替やいかなる金融商品の売買を勧めるものではありません。取引を行う際はリスクを熟知した上、完全なる自己責任において行ってください。アセンダント社および二次的に配信を行う会社は、本レポートの利用あるいは取引により生ずるいかなる損害の責任を負うものではありません。なお、許可無く当レポートの全部もしくは一部の転送、複製、転用、検索可能システムへの保存はご遠慮ください。

※ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

南アフリカランド(ZAR)の記事

Edited by:照葉 栗太

2024.11.23

南アランド円週報:『約1カ月ぶり安値を更新するなど上値の重い展開が継続中』(11/23朝)

南アランドの対円相場は、11/7に記録した約4ヵ月ぶり高値8.86円をトップに反落に転じると、今週前半にかけて、一時8.44円まで下落しました。

-

トルコリラ(TRY)の記事

Edited by:照葉 栗太

2024.11.23

トルコリラ円週報:『トルコ中銀は政策金利の据え置きを決定。一巡後の反発に期待』(11/23朝)

トルコリラの対円相場は、9/16に記録した史上最安値4.10円をボトムに切り返すと、11/15にかけて、約3カ月半ぶり高値4.56円(8/1以来の高値圏)まで上昇しました。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2021.08.09

ドル高再燃なるか、米株の動き要注意(8/9夕)

週明け9日の東京市場はレンジ取引。夕方に掛けて、やや円高が進行したものの値幅は20ポイント程度までと小動きにとどまった。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2021.08.09

東京盆休みのなか、ドル上放れるかを注視(週報8月第2週)

先週のドル/円相場は、終わってみればドルが小高い。週の半ばまでは下値を試す展開だったが、週末に掛けてはドル逆行高となり、結局高値で大引けている。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。