2020�N�̍��h���Εăh���̌��ʂ�

����������������������������������������������������������������������������������������������

�P��́uFX���j�Ձv�̔N�ԑ���\�z�B

��N�����̌������N���N�n�̑��ꂪ�I������������ŁA�uFX���j�Ձv�̎��M�҂̊F�l�ɔN�Ԃ̑��ꌩ�ʂ��������Ă��������Ă��܂��B

�{�e�͕��L���o�ώw�W���͓������M���������Ă��鋴�{��������̍��h���N�ԗ\�z�ł��B

����������������������������������������������������������������������������������������������

�i�P�j�t�@���_�����^���Y����

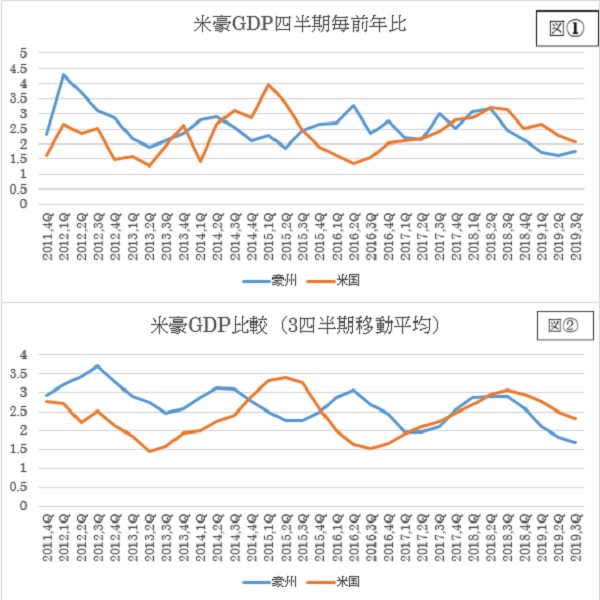

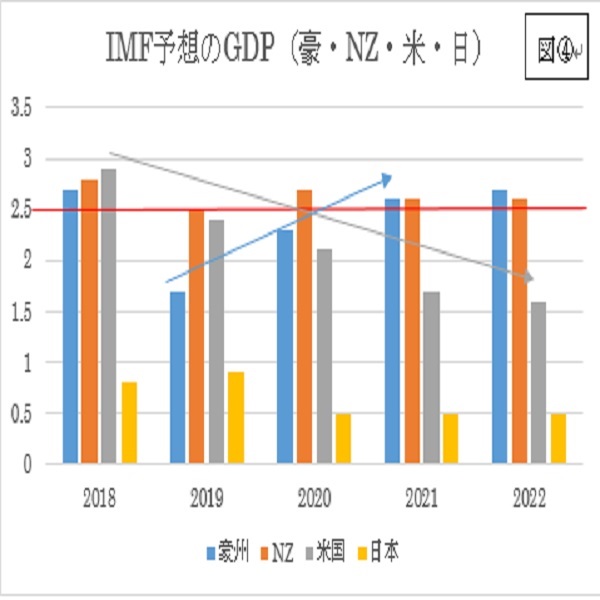

�āE����GDP

�}�@�͕č���GDP��r�ł����A�������Ɏl�������̑O�N��i�N���j�x�[�X�ɂ��Ă��܂��B����͍��B�̔��\���l�̊�ɍ��킹�Ă��܂��B�i���F�č��͖��l�������\���̑O�l�����N���Ƃ͐��l���Ⴂ�܂��̂Ō䒍�ӊ肢�܂��j�B

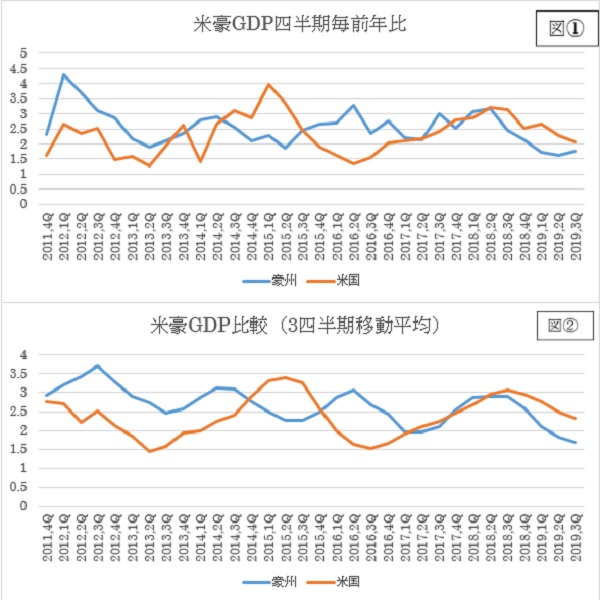

��}��������藼���̌o�ϋK�͂̈Ⴂ�͂����Ă��A��r�I���������H���Ă��܂��B�}�A�͇@��3�l�����ړ����ςƂȂ��Ă���A�قړ����O�Ղ�H���Ă��܂��B�ߋ��͊T���Đ̍��B���I�����W�̕č������������������X���ɂȂ��Ă��܂������A2018�N2Q�ȍ~�͗������Ɍ����X���ŁA�L�ї��͕č������B���N���ɂȂ��Ă��܂��B��N���܂ō��B���₪��т��ė��������{�����Ă������Ƃ��m���܂��B

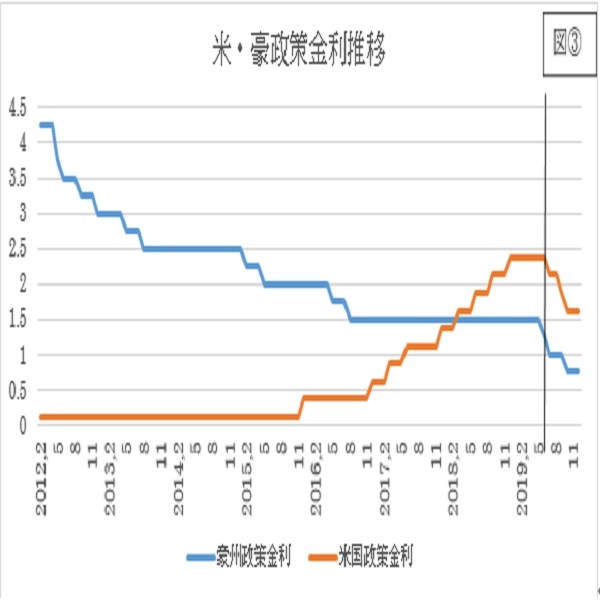

�����ŕč��̐�����������܂��ƁA�I�����W�F�̕č���2015�N�����痘�グ���J��Ԃ��Ă��܂������A��N7���ȍ~��3��̗������i���v0.75���j�����{���A�č��������g��X�����~�܂�܂����B�}�B�̍����c�����č����������ő傾���������ł���A���̍���1.125������܂����BFRB�͗\�h�I�������ƃA�i�E���X���Ă��܂������A�}�@�ƇA��GDP�ቺ�̗�����݂�A�\�h�I�Ƃ͌����Ȃ����������������܂��B������2019�N12�������_�̕č���������0.875���܂ŏk�����Ă��܂��B�Ƃ͂����A�������͕ā����ł��̂ŁA�č��ɕ�������܂��B

����ł�2020�N�ȍ~�̍��BGDP�̐L�тɂ��Č��Ă݂܂��ƁA

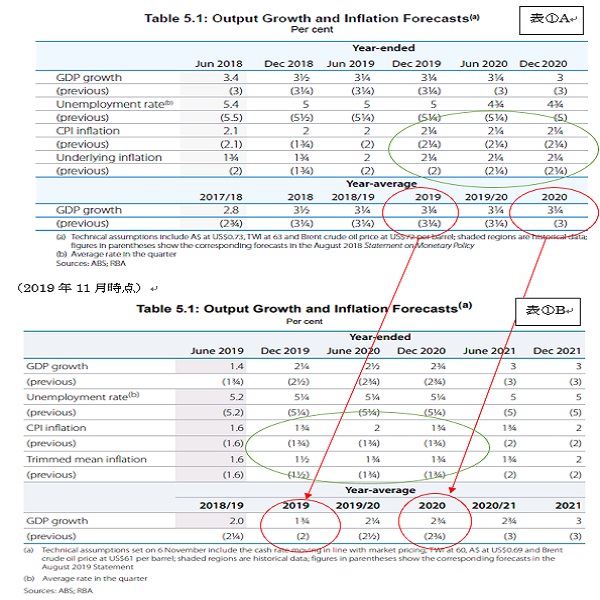

�\�@A��2018�N11�����_�̍��B�����GDP���ʂ��A�\�@B��2019�N11�����_�̓����ʂ��ɂȂ��Ă��܂��B�Ԃ�����́A2019�NGDP�Ɋւ��Ă�A���\�z�ŁAB���قڎ��тɋ߂����l�\�z�ɂȂ��Ă��܂��B2018�N���_��2019�N��GDP��3.25���\�z�Ɍ��Ă��܂������A2019�N11�����_�ł́i3Q���ђl���݂�4Q�\�z���܂݁j1.75���܂ʼn������Ă��܂��B�}�@��2Q��3Q��GDP��1.75���t�߂ł��̂ŁA���̐��l�𗠕t���Ă��܂��B

����2020�N�̌��ʂ���2018�N��3.25���A2019�N��2.75����0.5���̉����C�����Ă��܂��B�A���A2019�N��1.75���ł����̂ŁA��1����GDP�g��\�z�ɂȂ��Ă��܂��B

���l�ɗ́���ŋL����CPI������ƁA2018�N���\�z��2019�N��CPI��2.25���ł������A2019�N�̎�����1.75���ɗ��܂�A0.5�����̃C���t���ቺ�ƂȂ��Ă��܂��B2020�N�\�z��1.75���ƕς�炸�A����ڕW�Ƃ��Ă���C���t��2����2021�N�ȍ~�ɂȂ��Ă��܂��B���N���C���t����S�z����ɂ͂Ȃ��A���₪���グ�ɐ�ւ���^�C�~���O�͂܂��܂���ł��邱�Ƃ��f���܂��B

�����P�AGDP��ʂ̊p�x���猩��ƁA���}�C��2019�N10�����_��IMF�\�z�ɂȂ��Ă��܂��B���̎��_�Ő��E�o�ς�GDP�L�т�2019�N3.0���̐L�тɗ��܂�\�z�ŁA���N4�����_�̗\�z��聥0.3���ɂȂ��Ă��܂��B2020�N�̐��EGDP��3.4���\�z�ł����A�������0.2�������C������Ă��܂��B

�āi�D�F�j�E���i�F�j�̌ʐ�����������ƁA2020�N�ɂ�GDP�̐L�т��t�]���邱�ƂɂȂ�܂��B�č���2019�N2.4����2020�N2.1���ցA���B�͓�1.7����2.3���\�z�ɂȂ��Ă��܂��B������2021�N�ɂ͍X�ɐL�ї��g��ƂȂ��Ă��܂��B

�i���A���}�ɂ�2.5���ɐԂ����������Ă��܂��j

�āE���̋��Z����͌��݂܂ł̎s��\�z�͕č��������u���Ȃ������グ�ɑ��A���B�͐����u���Ȃ����������ɂȂ��Ă���̂ŁA2020�N�O���̕āE���o�ώw�W�̍s���͏d�v�ɂȂ��Ă��܂��B

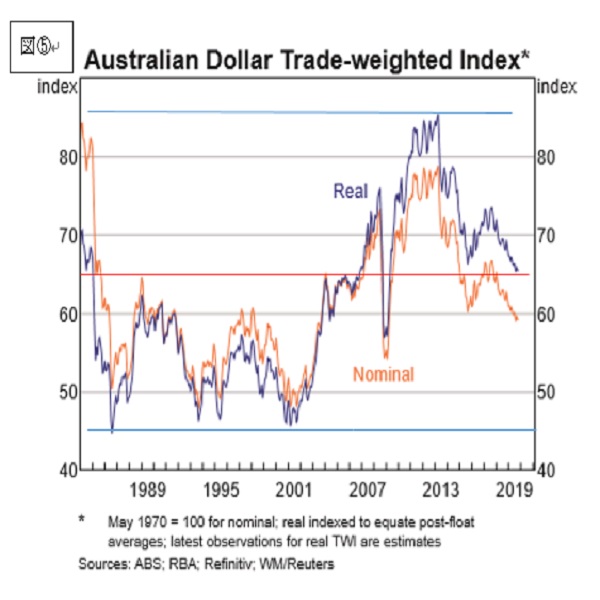

�܂��A���}�D�͍��B����쐬�̍��h���̖f�Չ��d���ςɂȂ��Ă��܂��B���ڂ��I�����W�F�A���������F�ɂȂ��Ă��܂��B1984�N�ȍ~�̃O���t��2�{�̐̉������l�E���l�̕��ς��Ԃ����i65.5�j�Ŏ����Ă���A2019�N�͎������قڕ��ς܂ʼn�����A���ڂ͊��ɍ��h�����̐����ɂȂ��Ă��܂��B

�i�}�o���F���B����HP�j

���N�̌o�ώw�W����ł́A2020�N��GDP�t�]�̒������łĂ���\��������A���̏ꍇ�͐�������ɗ^����e�����ς���Ă��܂��B�}�B�ł����Ă��܂������A2019�N���ɂ����ĕāE���̋��������k���ɕς���Ă��܂������A�����܂ŗ��������ł̏k���ł��̂ŁA�����o�ώw�W����Ō��I�ɕς�鎖�Ԃɂł��Ȃ�A���N�������Ă����ăh�������h�����g�����h�ɉe����^����\�����łĂ��܂��B

�i2�j�e�N�j�J������

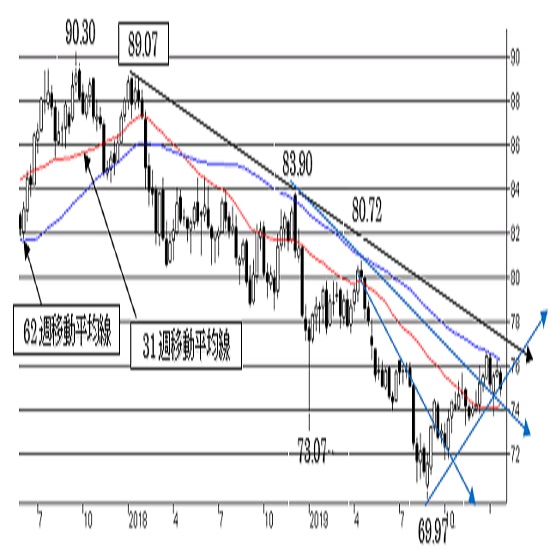

�@���h��/�ăh�������`���[�g�i2020�N1��21���I�l���݁j

��}�͌����`���[�g�ŁA���B�h��/�ăh���͒����̍��h�����g�����h���`�����Ă���A���N��10�N�ڂɂȂ�܂��B���x2001�N��l����2011�N���̍��l�܂Ŗ�10�N�o�߂����̂ŁA�����I�ɂ͒������̍��h����������I���ɋ߂Â��Ă���\��������܂��B���݂̊e�|�C���g�ɏ�L������A�F0.6550�AB�F0.8530�AC�F0.7220�AD�F0.7730�AE�F0.6000�ɂ���܂��B�]���܂��āA���݂�A��C�̃����W0.6550�`0.7220�ł̎��ʂ����E�߂��܂ł��Ă��܂��B����������z�����D��B�̕����ɂȂ�܂��B�t�ɉ�������E�����̃g���C�ɂȂ�܂��B

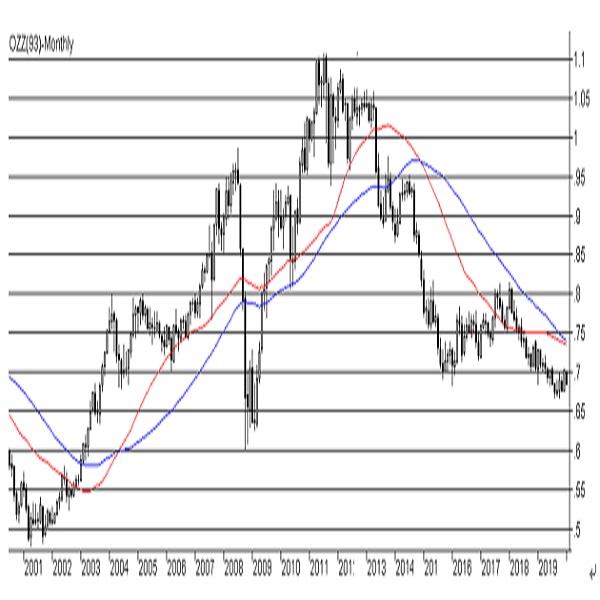

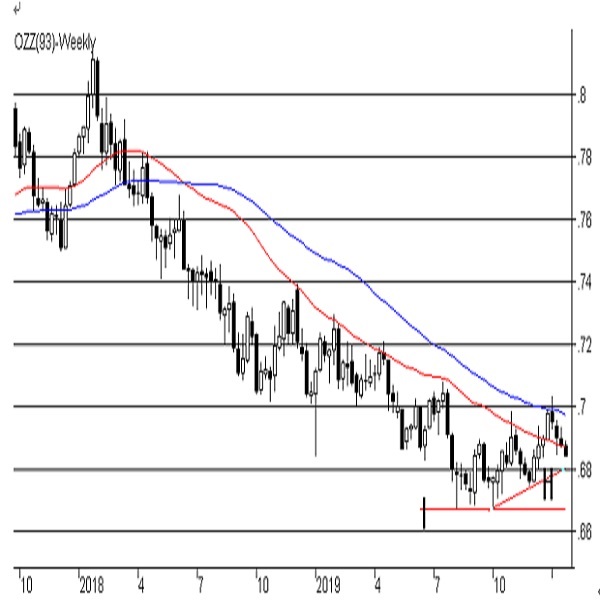

��}�͓��������`���[�g��38��62���ړ����ϐ��ɂ������̂ł��B38��������0.7344�A62��������0.7398�ɂ���A����50�s�b�v�X���ŃN���X���܂��B�������ɉ��~�ł��̂ŁA���ɃN���X���Ă��S�[���f���N���X�����Ƃ͌����܂��A2015�N���Ƀf�b�h�N���X���Ă���5�N�Ԃ�̃N���X�ɂȂ�܂��B���݂�38�����O��0.76�t�߁A90�����O��1.03�t�߂ł��̂ŁA����̃X�|�b�g0.6840�Ŋ��Z����Ɩ���16�`19�s�b�v�X���x�k������̂ŁA����3�`4������ɃN���X����\��������܂��B

�A�T���`���[�g�i2020�N1��21���I�l���݁j

�T���ł��������ߏ�����܂��ƁA��}��2018�N�������F��G�̍��h�����g�����h���C���͊��ɏ㔲���܂����B���݂̓��C��J��0.74000�����ւ̓����ɂ��܂��B���̓r����0.7050�A0.7200�ɒ�R�����T���Ă��܂��B�A���A���̍��h���グ��H�̃T�|�[�g���C��0.6800���x���A���ɐꂽ�ꍇI��0.6670�T�|�[�g��3��ڂ̒�l�g���C�ɂȂ�܂��B���x���C��F��0.6670�t�߂܂ʼn�����܂��̂ŁA���̃|�C���g���Z���̍��h�������ێ��ł��邩�ۂ��ƂȂ�܂��B����A�ꂽ�ꍇ��F��G�̃g�����h���C����A�ɂȂ�AG��0.6070�ŃT�|�[�g�ɂȂ��Ă��܂��B

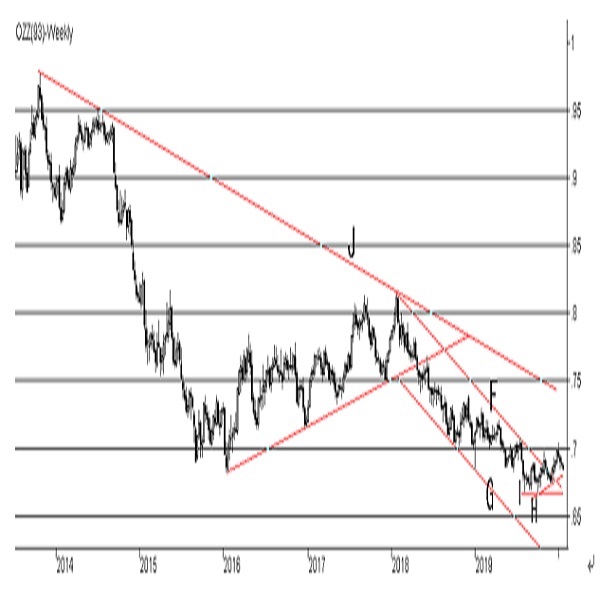

��}��38�T����62�T�������������̂ł��B2018�N6���Ƀf�b�h�N���X���Ă���38�T������R���ɂȂ��č��h�����ƂȂ��Ă��܂����A��N12���ɏ㔲���AH�̃T�|�[�g���C���Ɏx������62�T���̒�R���܂Ńg���C���A���݂�38�T���ɗ��ޓ����ɂȂ��Ă��܂��B���݂�38�T����0.6872�A62�T����0.6973�ł��̂ŁA�������0.70�����X�N���A�ł��Ȃ��ł��B38�T�O��0.70�ł��̂ŁA�������ɂ܂����~�g�����h�𑱂��Ă������ƂɂȂ�܂��B�A�������̈ړ����ϐ����l�ɁA�T���ړ����ϐ������ʂ𑱂��Ă��܂��̂ŁA���Ȃ��Ƃ����C��I���ێ��������͎��ʂ𑱂��A�N���ŗ������N���X����\���������Ȃ��Ă��܂��B

���ʂ�38�T����62�T�����Ő��ڂ���̂��A�ēx38�T���ȉ��Ő��ڂ���̂����Ă����܂��B�O�҂ł����葁�߂ɃN���X���܂��B

2020�N���ʂ�

2020�N�O���͕āE���̋����i���i�ċ��������B�����j�ێ��⏫���̋��Z����i���i���h�����������u���Ȃ������������ʂ��A�ăh�������u���Ȃ������グ���ʂ��j�ŁA�܂����h���̐���ς������c���Ă��܂��B�������Ȃ���AIMF���\�z���Ă���l��2020�N�ȍ~�̐������i���̊g�傪�ڗ��悤�ɂȂ�A�����̋��Z����i�����ς���Ă��邱�ƂɂȂ�A�N���ɂ����Ď���ɍ��h���̔����߂��X�ɂ͍��h�������O�ւ̓]�����n�܂邱�Ƃ��O���ɓ���Ă����K�v�����肻���ł��B

�e�N�j�J���ł������E�T���̈ړ����ϐ��̃N���X���\�z�����n�����ƂȂ��Ă���̂ŁA2020�N�͗��ʉ݂ɂƂ��ĕ���_�ƂȂ�\��������܂��B

���ʁi2020�N�O���j�͗����̌o�ώw�W�����Ȃ���A����̋��Z���ǂ̗l�ɕω����Ă����̂������ߎ��1�ɂȂ�܂��B�����N���܂łɂ��̕ω����Ȃ��ꍇ�͍��h�����g�����h�̌p���ɂȂ�A��l�͍��̓W�J���p�����邱�ƂɂȂ�܂��B

�ȏォ��A�N�O����0.6600�`0.7000�����W�i�㉺�̃q�Q��50�s�b�v�X���x�����0.6550�`0.7050�j�Ŏ��ʂ𑱂���Ɨ\�z���܂��B���A�e�N�j�J���I�ɂ́A���������W��������ꍇ�ɂ͌�����0.7220�̒�R�����ǂ̗l�Ɏ����Ă����̂��𒍖ڂ��Ă��܂��B�t�Ƀ����W�������ƁA����܂ł̍��h�����g�����h�p���ɂȂ�A�T���`���[�g��G�i0.6070�j�`F�i0.6670�j�̍��h�����g�����h���ł̉��l�͍��ɂȂ�܂��B

�A���A�N�㔼�ɂ͍��h���̉������Ă���W�J��z�肵�A�T���̃��C��J�i���݂�0.74�j�����̗����\�z���܂��B�N�Ԃ̃����W�Ƃ��Ă�0.65�`0.73��z�肵�܂��B

���˔��v���Ƃ��āA�Ē��f�Ղ̊ŕ��ۋ��c�����s�������������ꍇ�A�Β��f�Վ���z���������B�ł��̂ŁA���h���̏�l�����肳��邱�ƂɂȂ�܂��B�@

�i2020�N1��22��14�F00�A1���h����0.6839�`40�ăh���j�@�@

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

���{�~�iJPY�j�̋L��

Edited by:�c�� ���V

2024.04.24

�����̃|�C���g�F�������ʂ������グ�͑z����A�A�c����ق��������m�ɍs�������ځi4/24�j

����́A3���Ƀ}�C�i�X�����̉��������{���Ă���ŏ��̉�ƂȂ�B

-

�ăh���iUSD�j�̋L��

Edited by:�ҏW�lK

2024.04.24

�h���~�A154�~��㔼�Ŗ�����ԁ@(4/24�ߑO)

24���ߑO�̓����s��Ńh���~�͖{�������l���ł��P������B

-

���[���iEUR�j�̋L��

Edited by:�썇 ���q�q

2024.04.24

���[���~�@��l�]�n��T�铮���i24/4/24�j

����̊C�O�s��ł́A�h�������[���Ŕ�����W�J�ƂȂ�A���[���~�͑��L���Ĉ����܂����B

![���[���~�@��l�]�n��T�铮���i24/4/24�j](https://fx-rashinban.com/images/fxrashinbanimage/000/001/7/17748/fxrashinbanimage_17748.jpg?d=202404241211)

-

�I�[�X�g�����A�h���iAUD�j�̋L��

Edited by:�썇 ���q�q

2020.01.24

�I�[�X�g�����A�h���T��(2020�N1����4�T)

���h��/�~�A�Z���g�����h�́g���h�����C�h���ێ��B������l��R�ɂ����ӁB

-

�I�[�X�g�����A�h���iAUD�j�̋L��

Edited by:���{ ����

2020.01.23

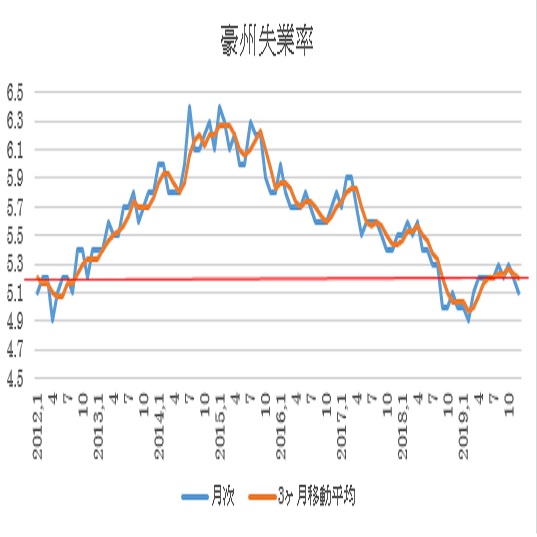

�I�[�X�g�����A�@12�����Ɨ�����(20/1/23�j

12���̍��B���Ɨ��́A�G�R�m�~�X�g�\�z�����錋�ʂɂȂ�܂����B���\��͍��h�������ƂȂ��Ă��܂��B

- �uFX���j�Ձv �����p��̒���

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B