証言要旨

議会が金融政策に課している最大雇用と物価安定の目標に向かい、我々が強くそれをサポートしていることから始めさせてください。我々は自分たちの政策や活動について明確な説明ができることを約束します。議会は重要性の高い独立性を我々に与えてくださっており、結果我々は、目標に向けた分析やデータに基づき法的目標を効果的に説明することができます。我々の独立性が透明性の責務をもたらし、結果議会や一般の方が我々に説明責任をもたらしてくれていることを感謝しています。

今日、現状の経済や見通しを見直したいと思います。また、金融政策を決定するための枠組みの公的見直しなどをアップデートしたものを用意しています。

現状の経済や見通し

2019年上半期の経済はうまく回っています。これまでの拡大は11年目になっています。しかしながら、インフレはFOMC目標の2%以下で推移しています。例えば世界経済に関し、貿易の緊張やその関心等に相反する流れが経済活動や見通しに重石となっています。

労働市場は依然健全であり、1月〜6月までの雇用は平均17万2000人増加しました。この数値は昨年の平均22万3000人よりは低くなっていますが、労働人口に加わる新規労働者の仕事を満たすに必要なペースを上回っています。失業率は12月の3.9%から6月の3.7%に下がりました。これは過去50年の最低水準です。(以下賃金に関しては略)

GDPは昨年のペースと同じ2019年の第1四半期に年率3.1%になりました。消費の伸びは第1四半期が弱かったですが、入手したデータを見ると回復している模様で、堅調なペースで拡大しています。しかしながら、企業投資の伸びは明らかに減速している様です。全体的に第2四半期は緩やかになっていると思われます。企業の固定投資の鈍化は貿易の緊張やそれによる世界経済の伸び鈍化を反映しているかもしれません。加えて、住宅投資や製造業の生産高は第1四半期に減速し、第2四半期にも再び鈍化しています。

物価は昨年末に目標としている2%に近づいた後、全般的な消費者物価インフレは、年率ベースの個人消費支出(PCE)の物価指数をみると、今年の始めに下がり、5月には1.5%になっています。食品やエネルギーを除いたコアPCEインフレの年率もまた年初に下がり、5月には1.6%になっています。

経済成長見通しのベースラインは依然堅調で、労働市場は強く、インフレは目標とする2%に向かっています。しかしながら、ここ数ヶ月で、見通しに対する不確実性が増加しています。とりわけ、経済のモメンタム(推進力)が幾つかの主要先進国で減速しています。この弱さが米国経済に影響しそうです。更に、解決されなければならない幾つかの政府の政策問題があります。それは貿易の進展具合、連邦債務上限問題やBrexitです。我々の予想以上に弱いインフレがしつこい位に続くリスクがあります。我々はこれらの進展具合を注意深く監視し、米国経済の見通しやインフレへの関わり合いを査定し続ける必要があります。(以下一部略)

金融政策

この背景に対し、FOMCはFFレートを上半期2.25%〜2.5%で維持してきました。1月、3月、5月会合で、我々の目標である最大雇用と物価安定をサポートするに適切なFFレートの将来の調整について辛抱強くと述べてきました。

5月の会合時、世界成長や貿易から進行している、この相反する流れに留意してきました。しかし、これらの逆流が緩やかになっている一時的な証拠もありました。中国や欧州からの最近のデータによればこれを裏付けており、中国との貿易交渉の報告もあります。我々の継続している辛抱というスタンスは適切とみており、委員会は政策金利を調整する強いケースに当たらないとみています。

しかしながら、5月会合以降、これらの相反する流れが再び起こり、より大きな不確実性を生み出しています。貿易に関する明らかな流れは不確実性を大きくし、我々が企業や農業関係者との報告に接すると、貿易交渉の先行きへの関心が高まっています。世界中からの成長を示す指標は実質失望し、世界経済の鈍化が米国経済に影響を与え続けるとの関心が増大しています。最近の調査では、これらの関心が企業信頼感を下げ、入ってくるデータに示され始めています。

6月の議事で、経済見通しや低下したインフレ圧力に関し、高まる不確実性の観点から、我々は経済見通しついて入手できる情報の含意を注意深く見守り、経済拡大を維持できるように適切に行動すると指摘しました。多くのFOMC参加者はやや緩和的な金融政策が高まってきたとの状況をみています。それ以降入手したデータや進展をみると、貿易の緊張に関する不確実性や世界経済の強さへの関心が米国経済に重石をなすと見られます。インフレ圧力も弱くなっています。

FOMCは今年幾つかの重要な決定をしました。それは金融政策履行するフレームワークに関するものやFEDが保有している債券の減少を実施していく計画に関するものです。1月会合時、多くの準備金を伴った金融制度を使いながら、現行の金融政策を実施し続けることを決定しました。そして経済や金融の進展をさせる観点からバランスシートの正常化を進めていく詳細に関し、それを調整していく準備を強調してきました。3月時会合に、5月からはFED保有の債券の減少をゆっくりとしたものにし、9月にはこれら債券の減少を止める意向について話し合ってきました。6月の金融政策報告でこれらの決定の詳細が記されています。

また6月報告で、最近の金融政策ルールを最新のものとすることも含んでいます。FOMCは日常的に金融政策ルールを見ていくことにしています。そのルールとはインフレや失業率に基づくFFレートの水準を決めるものです。私は、これらのルールを使うこと自体注意深い判断が要求されると思いますが、これが有用であると思います。

我々は自身の金融政策戦略、手段、伝達には公開見直しを導入しています。我々のモチベーションとして、委員会の現行の政策枠組みを改善する方法を熟慮し、最大雇用や物価安定を達成するようFEDを最適の状態におくことです。見直しは、FEDの聞き取り作業シリーズを通して、幅広い人々やグループとの話で始まります。FOMCは来たる会合で見直しに関連した疑問等を考察していきます。我々はその議論からでた結果を公開報告するつもりです。

(以上)

(注)本文はあくまで英文の一部を訳したものですので、和訳はあくまで便宜的なものとしてご利用頂き、適宜、英語の原文をご参照して頂きます様お願いします。

(上記出所:FRB HP)

議会証言の後に行われた下院議員との質疑応答で、6月の雇用統計で非農業部門雇用者が増えたが、パウエル議長は「FRBの政策見通しに影響はない」と応え、7月末のFOMCでの利下げを予想させる対応をしています。

この結果、CMEのFEDWatchは僅か1日で大きく見通しが変わっています。

7月9日時点:7月利下げ100%(1.75〜2.00%が0.8%、2.00〜2.25%が99.2%)でしたが、 7月10日時点:7月利下げ100%は変わらず、(1.75〜2.00%が28.7%、2.00〜2.25%が71.4%)となり、50ベーシス利下げ予想が大幅に増えました。

これを受けて米10年債は9日終値2.06%⇒10日終値2.04%まで軟化しています。為替は108円台後半から108円半ばまで下がり、今日の東京市場では日米金利差縮小に108円割れとなっています。

ドル円相場は109円を付けられずに新たに106円10銭〜108円90銭のドル安トレンドを形成しています。このレンジ間の108円10銭サポートを切ってきたので、現在は107円50銭〜60銭、107円20銭のサポートを狙える流れに入っています。上値は108円60銭と108円90銭〜109円に抵抗線が控えています。

尚、昨日の下院議会証言で、株価は好感、金利は軟化、為替はドル安でしたので、今日の上院議会証言も昨日の内容に沿ったものとなりそうです。

(2019年7月11日 13:45、1ドル=107円96銭、1ユーロ=1.1277ドル)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.25

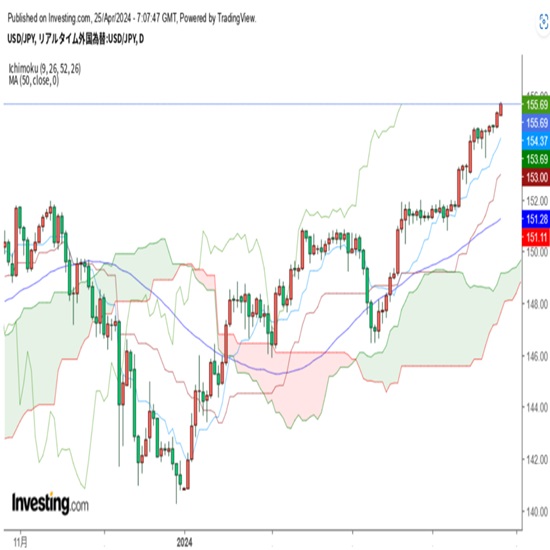

東京市場のドルは155円75銭まで円安加速、投機筋は「日本当局は介入できず」を見透かした格好か(24/4/25)

東京時間(日本時間8時から15時)のドル・円は、目立った材料は観測されないなか、円安が加速し155円75銭までドルは上昇した。

-

-

米ドル(USD)の記事

Edited by:編集人K

2024.04.25

ドル円、155円乗せ後も介入等の動き無く、155円台半ばに続伸 (4/25午前)

25日午前の東京市場でドル円は155円台前半を続伸。

-

-

米ドル(USD)の記事

Edited by:編集人K

2019.07.11

ドル円 東京時間に一段安、パウエル議長緩和姿勢確認で一時108円割れ(7/11午前)

11日午前の東京市場でドル円は続落、一時107.91の安値をつけ東京時間12:00現在は107.95レベルでの取引です。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。