���B����c���^�E3/5�J���i�o���F���B����HP����j

����̋c���v�|���ߋ��̓��e�Ƒ卷����܂���B3���̋c���^���S�ʂɂ��čׂ����L�ڂ��Ă���A�]�����ʂ��̏C�������⏫���̌��ʂ������𒆐S�ɉӏ������ɂĔ������܂��B

�ȉ��͍��B����̋��Z����̋c���^�v�|�̔����ł��B

�i�c���^�v�|�j

�@ �f�Ղْ̋��������A���E�o�ς̐�s�����ʂ��͕s�m�����̍�����Ԃ������Ă���B

�A 3��1���̕Ē��������Ɋ����y�ϓI�Ȍ��ʂ����ł����A2018�N�Ɏ��{�����Ē��Ԃ̊ŏグ�͌p������Ă���A�Ƃ�킯�����̗A�����������A�����̎��v���A�A�o�i�̐��Y�������Ă���B

�B ����ɂ�蓌��A�W�A����̐�i�������A�o�͐L�тĂ��邪�A2019�N�̓���A�W�A�̐V�K�A�o�����̒����ł͋}���ɗ�������ł���A2019�N���͕��ψȉ��ƂȂ����B

�C ���Ɏ����ԗA�o�ɉe����^���邱�ƂɂȂ�A�h�C�c�E���{�͉e���悤�B

�D �č���2018�N�̌i�C�h����i���łȂǁj��GDP�������グ�����A��v�ȕč������Ƃ̒����ł͐�s�����̏���܂��Ă���B

�E �č��Ƃ͑ΏƓI�Ƀ��[������2018�N�������̌o�ς͊ɂB���̊ɂ݂͈���ɕ��L���g�y���Ă���悤���B�Ƃ�킯��������̎��v�̗������݂Ō������A2019�N�̒����݂Ă��O���͎ア�B

�F �����͓��ǂ��i�C�h��������\�����B����ł�2019�N�O���̌o�ς͊ɂ݁A�������͂��Ⴂ�܂܂ɂȂ��Ă���B

�G ���B��2018�N�������̌o�Ϗ͌��������ɂ��ւ�炸�A�����̘J���s��͉��P�𑱂��Ă���B2018�N��GDP�͗\�z�������������B��Ɠ�����12�������ɏ㏸�������A����͍z�R�֘A��Ƃ̓����ɂ����̂ŁA��s���͌������邱�Ƃ��\�z����Ă���B

�H Capex�����i��Ɠ����Ɋւ��钲���j�ɂ��ƁA������2019�N�`20�N�͊ɂ₩�ɏ㏸����ƌ��Ă���B����ŁA�_�Ƃ͂܂��������̒��ɂ���Ɨ\�z����Ă���B�Ⴆ�A����N�C�[���Y�����h�͍~�J���L�^�I�ɏ��Ȃ��A�k�N�C�[���Y�����h�͍^���ɂȂ��Ă���B

�I �Z��i�͉����𑱂��Ă���B�V�h�j�[�̏Z��i��2017�N11���Ɣ��13�����̉������L�^�����B�����{�����͓�����10���̉����ł���B�Z��i��2006�N�����ɂȂ��Ă���B�ɂ��ւ�炸���ݏZ��̋��͉������Ă���B����͐l�����ƌٗp���P�ɂ��B

�J �����12�������ɐ����֍v�������B����Z���`�����g�͒ꌘ���B����͘J���s����P�ɂ��B�������Ȃ���A������͐����̎�v�|�C���g�ł���A��s���͕s�m���ł���B�������㍂��12�������ŋ͂�0.1���̃v���X�ł���B����n��x�X�̕ł�12�����̏���̓N���X�}�X���킪11���ɑO�|���ɂȂ���12�����ɂ₩�ɂȂ����Ƃ��Ă���B

�K GDP�����Ƃ͑ΏƓI�ɘJ���s��͌����̂܂܂ł���B���Ɨ���5���t�߂ň���I�ł���B��s�������f�[�^�����Ă��A�ٗp�̐L�т͕��ψȏ�ɂȂ�ƌ�����B�A���A����̍ŋ߂̃f�[�^�͊����������Ă��邪�B

�L �����̐L�т͔N��2.3���ŕς��Ȃ��������A���Ԋ�Ƃ̔N���̐L�т͉ߋ�4�N�ōł����������B�����̐L�т͑命���̊�Ƃ�B�ŁA�N���̗\�z���͍��������B�i���Z�s��̕����͗��j

�M ���E�o�ς�2018�N�㔼�Ɍ����������A����ł��g�����h�ȏゾ�����B2019�N���ɂ₩�Ȑ����������܂�Ă���B�����̌i�C�����͓��ǂɂ���đΉ����Ă�����̂́A���Z����̃��X�N�ɂ͒�������K�v������B�f�Ղْ̋��ɂ��i�C�������A���E�o�ς̐L�т������Ă���A��s�����ʂ���s�m���ɂ��Ă���B

�N �ψ��B�͐��E�I�ɋ��Z�s�ꂪ�ɘa��ł��邱�Ƃ��m�F�����B���h���͈ˑR���������W���Ő��ڂ��Ă���B

�O �������Y���̐L�т�2018�N�㔼�Ɍ����������A��Ɠ����̐�s�����ʂ���C���t�����������̐L�т͈ˑR�|�W�e�B�u�B����͉��������̐L�тɏ����Ċg����x���Ă���Ɨ\�z�����B�����A����̒n��ł̏Z��i�̉����ɂ�����ւ̉e���͌��O�����B

�P �ψ��B�͂���܂ł̒�������o�ς����x�����Ă������Ƃ��m�F�����B�J���s��̉��P�₻��ɂ��C���t���ւ̉e���ɂ��A����ڕW�̃C���t�����Ԓl�i2���j�Ɍ������Ɨ\�z���Ă���B��s��GDP�̌��ʂ��́A�����l��2019�N�ɖ�3���ɂȂ�Ƃ̌��ʂ����������Ă���B���Ɨ���4.75�������̌��ʂ��ł���B

�Q ���p�ł���f�[�^������ƁA�ψ��B�͌���̋��Z����X�^���X���ێ�����Ƃ��A����ɂ��ٗp�����x���A�C���t�������X�ɂ�����ƌ��Ă���B�������Ȃ���A���ʂ��ɒ������s�m���������������̓L���b�V�����[�g��K�Ȑ����܂łɂ���c���Ȃ킿�グ������������c���Ƃ��m�F�����B

�R �ψ���̓L���b�V�����[�g��1.5���̂܂ܐ����u�����B

�i�ȏ�j

(��)�{���͂����܂ʼnp���̈ꕔ������̂ł��̂ŁA�a��͂����܂ŕX�I�Ȃ��̂Ƃ��Ă����p�����A�K�X�A�p��̌��������Q�Ƃ��Ē����܂��l���肢���܂��B

����͔��\�O��0.7095�`0.7100�ăh���t�߂Ő��ڂ��Ă��܂������A���\���10�s�b�v�X���x�グ�������ŁA���̌��0.71�ăh�����݂Ő��ڂ��Ă��܂��B���ʂ͏�l��R��0.7130�A���l��0.7070�ăh���̃T�|�[�g�̔������E�H�b�`����`�ɂȂ�܂��B

���A����̋c���^�ɐV���͂Ȃ��A���s���o�ς̕s�������Ɋւ��ċc�_���������ŁA�b�����E�o�ς̐��ڂ��������e�ɂȂ��Ă��܂��B

�܂�GDP���ʂ�������܂ł�2019�N3���̐L�тP���Ă���A�������̂܂ܐ��ڂ���A���E�I�ɐ����������Ă��鍑���������ŁA���ɍD���e�ƂȂ�܂��B�b��GDP�̓��e��ςݏグ�Ă����ȊO�ɖ����l�ł��B

�i2019�N3��19��12��45���A�P���h����0.7105�ăh���j

�I�[�_�[/�|�W�V������

�֘A�L��

-

��A�t���J�����h�iZAR�j�̋L��

Edited by:�Ɨt �I��

2024.04.20

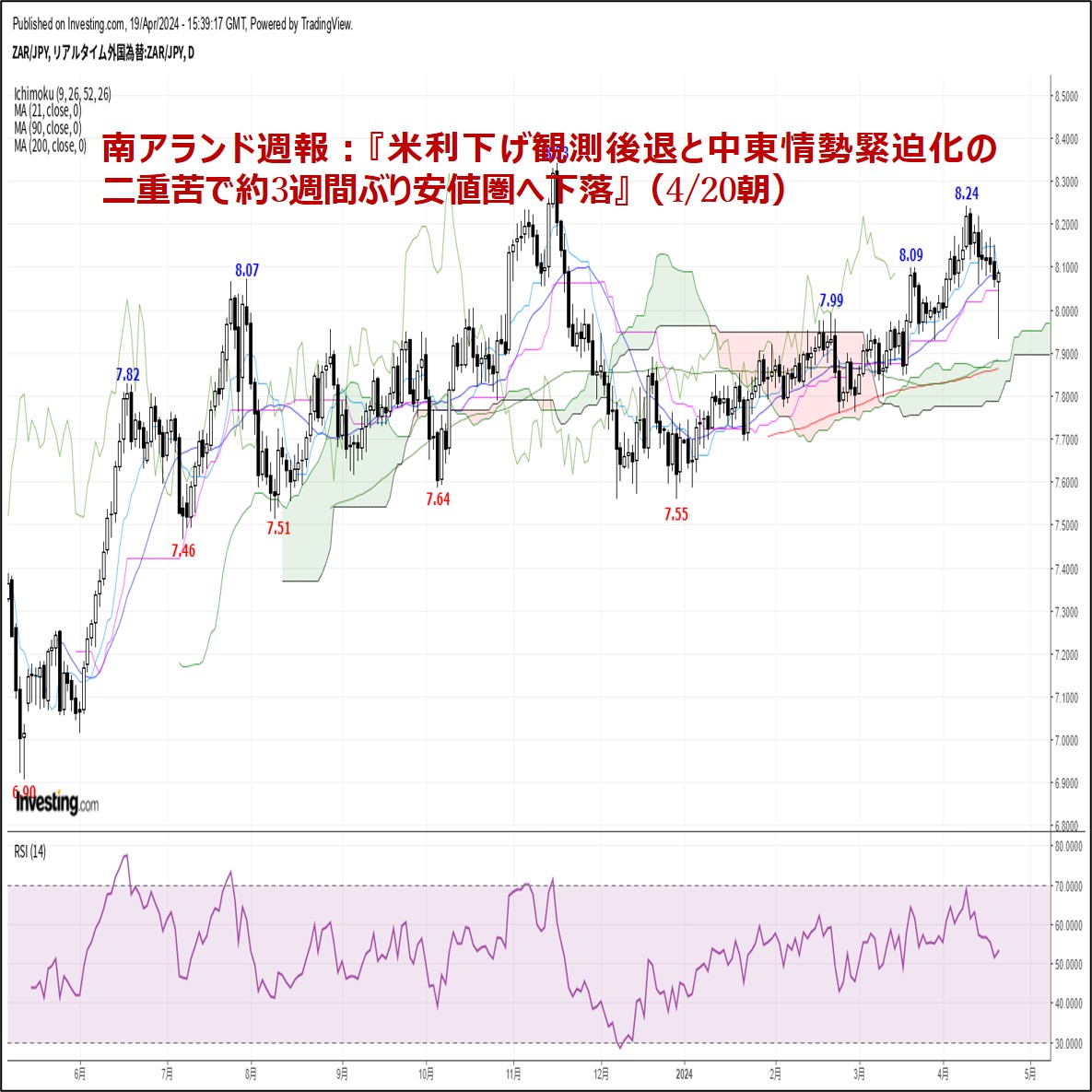

��A�����h�T��F�w�ė������ϑ���ނƒ�����ٔ����̓�d��Ŗ�3�T�ԂԂ���l���։����x�i4/20���j

���T�̓�A�t���J�����h�~����iZARJPY�j�́A�T��8.12�~�Ŋ��t������A���X�ɏT�ԍ��l8.18�~�܂ŏ㏸���܂����B

-

�g���R�����iTRY�j�̋L��

Edited by:�Ɨt �I��

2024.04.20

�g���R�����T��F�w���T�̓g���R�����ɒ��ځB�A�����グ�Ȃ��i���̉\�����x�i4/20���j

�g���R�����̑Ή~����iTRYJPY�j��3/13�ɋL�^�����j��ň��l4.52�~���{�g���ɐ�Ԃ��ƁA�������T�Ԃ�4.70�~��𒆐S�Ƃ����ꌘ�������������Ă��܂��B

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

2024.04.20

���T�̈ב֑��ꌩ�ʂ��F�w���ċ������ɒ��ڂ����h�������E�~���肪�������ʂ��x�i4/20���j

�h���~�iUSDJPY�j�͈ꎞ154.79�i1990�N6���ȗ��A��34�N�Ԃ荂�l���j�܂ŏ㏸����ȂǗ͋��������������Ă��܂��B

-

�I�[�X�g�����A�h���iAUD�j�̋L��

Edited by:���{ ����

2019.03.20

�I�[�X�g�����A�@2019�N2�����Ɨ��̗\�z(3/20)

���\�\���3��21���A���{����9��30��

-

�I�[�X�g�����A�h���iAUD�j�̋L��

Edited by:���{ ����

2019.03.18

A$�V�J�S�|�W�V�����i19�N3��11�����݁j

�V�J�S�̍��h���|�W�V�����̓l�b�g�V���[�g���3,000�����₵�A43,700���ƂȂ�܂����B�|

- �uFX���j�Ձv �����p��̒���

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B