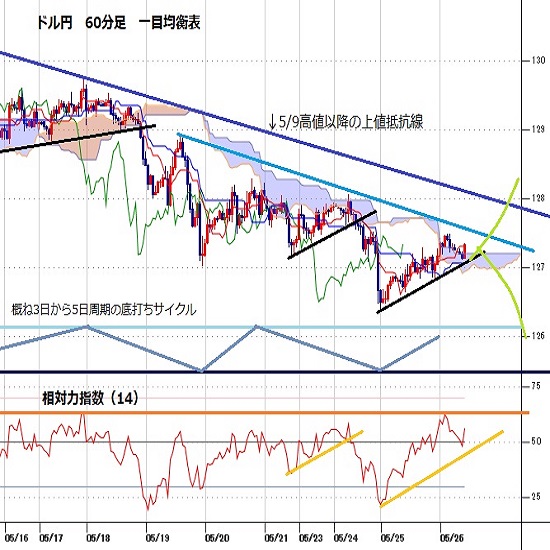

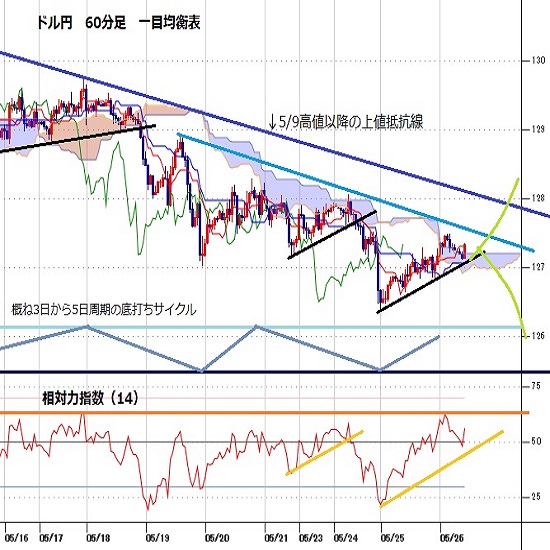

127円台回復するも戻り高値切り下がり基調の範囲

〇ドル円、26日未明に127.49まで戻り高値切り上げるも26日午前はやや軟調な推移

〇米商務省発表の4月の米耐久財受注は前月比0.4%増で市場予想の0.6%増を下回る

〇FOMC議事録サプライズなし、6月と7月にも0.50%ずつの大幅利上げを継続

〇NYダウは前日比191.66ドル高で20日から4連騰、ナスダック総合指数も170.29ポイント高

〇米10年債利回りは低下基調で2週を超え、大きな調整期に入っている可能性

〇25日夜安値126.79以上での推移中は上昇余地あり、128円前後では戻り売りにつかまりやすい

〇126.79割れからは下げ再開を警戒し5/24夜安値126.35試し

【概況】

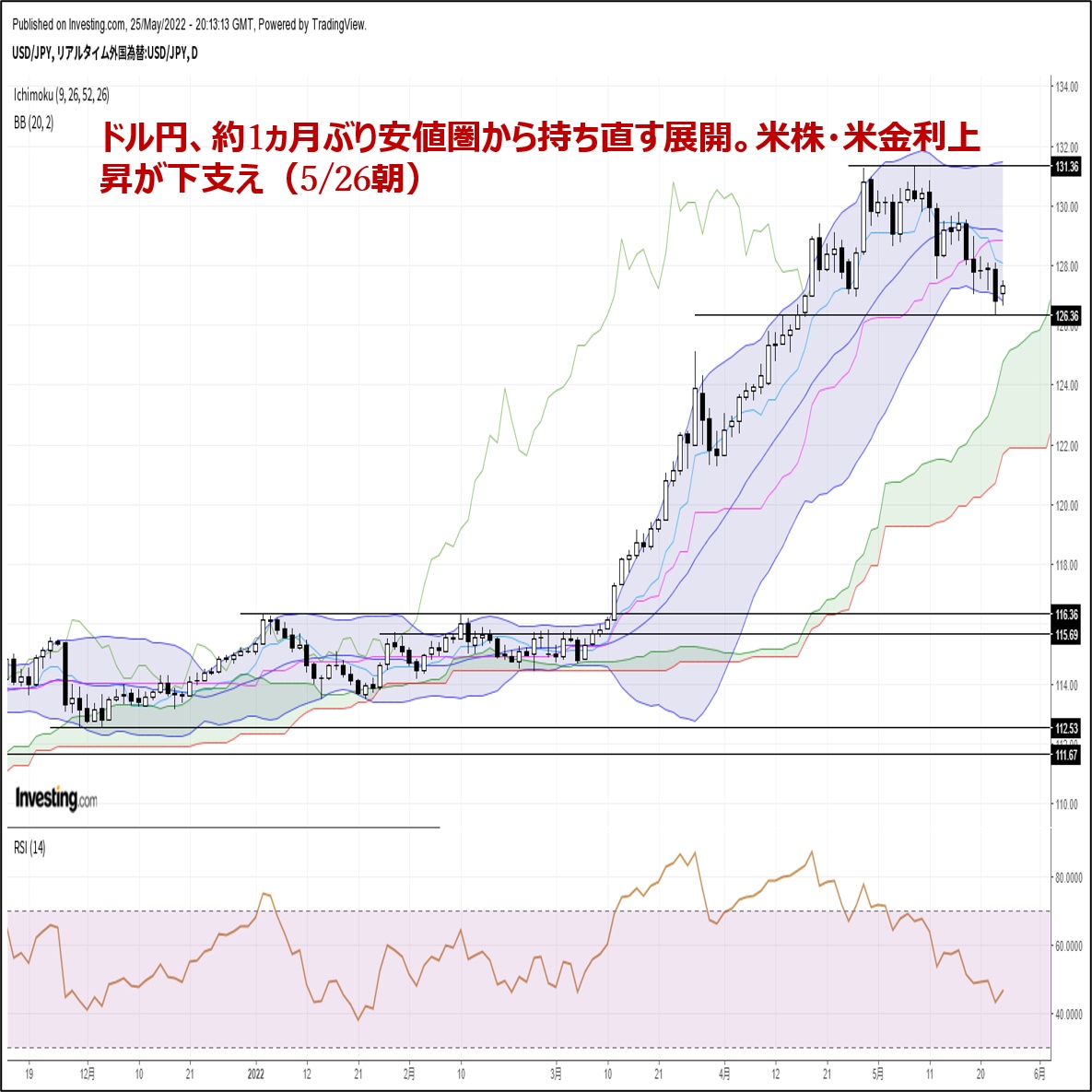

ドル円は5月9日高値で131.34円を付けて昨年1月6日安値102.57円以降の最高値を更新したところを当面のピークとして下落に転じた。5月9日までの上昇は米長期債利回りの上昇による日米金利差拡大を背景としたものであり、日銀の金融緩和政策継続と米連銀の大幅利上げ開始との対比によるものだったが、米10年債利回りが5月9日に3.20%を付けてパンデミック以降の最高値としたところから低下に転じたためにドル円も大幅下落に見舞われている。

5月24日夜に126.35円へ一段安したところで目先の売り一服として127円台を回復、26日未明には127.49円まで戻り高値を切り上げたが26日午前序盤にかけてはやや軟調な推移となっている。

米商務省が発表した4月の米耐久財受注は前月比0.4%増となり市場予想の0.6%増を下回った。3月は速報の0.8%増から0.6%増へ下方修正された。輸送機器を除くと0.3%増で市場予想の0.6%増及び3月の1.1%増を大幅に下回った。また設備投資の先行指標となる航空機を除く非国防資本財受注は前月比0.3%増で市場予想の0.5%増を下回った。前日の米PMI等も冴えない内容だったが、最近の米経済指標は低調な数字が目立つようだ。

【FOMC議事録、サプライズ無し】

5月26日未明に米連銀の5月3-4日開催FOMC議事要旨が公開された。当該FOMCでは3月の0.25%利上げに続いて0.50%の大幅利上げを決定し、6月と7月にも0.50%ずつの大幅利上げを継続する姿勢を示していたが、議事録では通常の0.25%利上げと比較して二倍となる0.50%の利上げについて参加者の大半が賛同していたことが示された。インフレ率が凡そ40年ぶりの高水準に達したことに対する危機感から迅速に中立金利状態へ引き上げることが有効との認識だが、5月5日未明のFOMC声明発表時に議長会見等で示された内容を超えるようなサプライズはなく、年後半への利上げペースについても0.50%利上げを継続してゆく強い可能性や0.75%利上げもあり得るような超大幅利上げへの前のめりな姿勢は見られなかった。

量的金融引き締めに関しては、多くの参加者が資産縮小として不動産ローン担保証券(MBS)の売却に前向きとされた。売却開始については十分前もって発表するとし、一部の参加者は資産売却が金融市場に予期せぬ影響が出る可能性があると指摘していた。

【NYダウは4連騰、米長期債利回りは下げ渋り】

米FOMC議事録に総じてサプライズは無かったとして株式市場はやや安心の反応を優先し、NYダウは前日比191.66ドル高で5月20日から4連騰、ナスダック総合指数も24日に270.83ポイント安と下落したところからの切り返しで170.29ポイント高と反発した。NYダウは前週まで8週連続下落、ナスダックも7週連続の下落だったことでひとまず下げ一服から買い戻されているところと思われる。

米10年債利回りは前日から変わらずの2.75%で5月9日の3.20%をピークとした下落基調の範囲にあるものの下げ一服感が出ている。30年債利回りも前日と変わらずの2.97%。2年債利回りは0.01%上昇の2.50%と落ち着いた動きだった。

米10年債利回りは5月9日からの低下基調ですでに2週を超えている。2020年3月底を起点とした上昇は2021年3月までを一段目とし、昨年7月への下落一巡から二段目の上昇となってきたが、その二段目も上昇一巡で大きな調整期に入っている可能性がある。この調整を早々に脱却して上昇再開に入れるのか、しばらく調整期が続くのかによりドル円の方向性も左右されるところだ。

5月30日は米国市場がメモリアルデー(戦没者追悼の日)ですべて休場となり、今週末の27日は債券市場が現地午後2時までの短縮取引となる。

【下落率では昨年4月の調整期に近い】

ドル円は5月9日高値131.34円から5月24日安値126.35円まで4.99円の円高ドル安となった。下落幅は昨年1月6日底以降で最大であり、昨年3月31日高値から4月23日安値まで3.50円の下落となったところを超え、今年2月後半からの急伸途中における3月28日から3月31日にかけての短期的な下げで3.84円の下げ幅となったところも超えている。

しかし、下落率で見れば昨年3月31日高値から4月23日安値までが3.2%安であり、今回は5月24日安値時点で3.8%安と近い水準といえる。4月23日への下落時では、日足においては26日移動平均まで下げてから若干下げ渋りを入れた後に52日移動平均割れまで下げ、その後に52日移動平均を上抜き返して26日移動平均に到達したところから上昇再開に入っている。

今回も52日移動平均(現在126.10円)に迫るところまで下げてきているので、このまま26日移動平均(現在128.89円)を超える上昇へ進めば高値から3%を超える調整安を消化しての上昇再開から一段高へと進む道も開けると思われる。

但し、まだ52日移動平均割れへと一段安する可能性を残しており、5月24日安値を割り込む場合は125円前後へ一段安するか、さらに規模の大きな調整安に発展する可能性も拭えない状況にあると注意したい。今週末へ反騰基調を維持できないようだと週足は3週連続の陰線での下落となり、4月28日と5月9日の毛抜き天井型も踏まえれば、この1年4か月にわたる大上昇に対する調整局面として高値から10円規模の下げが発生しても不思議はないところでもある。

5月9日高値以降、一段安後の戻り高値は切り下がりを続けており、下落基調から脱却するには5月20日高値128.29円を超えて高値切り上げに入り、その後の反落でも5月24日安値から底上げする必要がある。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルにおいては、5月19日夜安値から3日を経過した5月24日夜安値で直近のサイクルボトムを付けて戻しているところと思われる。高値形成期は5月20日夕高値を基準として25日夕から27日夕にかけての間と計測されるため、すでに反落注意期にある。127円を割り込んでも回復するうちは一段高余地ありとするが、25日夜の小反落時に付けた安値126.79円割れからは弱気転換注意として24日夜安値126.35円試しとし、底割れからは新たな弱気サイクル入りとして27日夜から31日深夜にかけての間への下落を想定する。

60分足の一目均衡表では5月24日夜安値からの反発継続で遅行スパンが好転し、26日未明には先行スパンを上抜けたがその後のジリ安により遅行スパンは悪化しやすい位置に来ており、先行スパンからの転落へも余裕が乏しい。このため、先行スパンからの転落を回避しているうちは上昇余地ありとするが、先行スパン転落からは下げ再開と仮定して遅行スパン悪化中の安値試し優先とする。

60分足の相対力指数は5月24日夜に20ポイント台序盤へ下げたところから25日深夜に60ポイントまで戻したが、その後のジリ安で50ポイントを割り込んできている。45ポイント以上を維持するうちは55ポイント超えから上昇再開の可能性ありとするが、45ポイント割れからは下向きとして30ポイント台への低下へ向かうとみる。

以上を踏まえて当面のポイントを示す。

(1)当初、5月25日夜安値126.79円を下値支持線、26日未明高値127.49円を上値抵抗線とする。

(2)126.79円以上での推移中は上昇余地ありとし、127.49円超えからは128円前後試しとする。128円前後では戻り売りにつかまりやすいとみるが、127.30円以上を維持するなら週明けも高値試しへ向かいやすいとみる。

(3)126.79円割れからは下げ再開を警戒して5月24日夜安値126.35円試しとし、底割れからは125円前後への下落を想定する。125.25円以下は反発注意とするが、126.79円を割り込んでの推移なら週明けも安値試しへ向かいやすいとみる。

【当面の主な予定】

5/26(木)

休場、スイス)

10:30 (豪) 1-3月期 民間設備投資 前期比 (10-12月 1.1%、予想 1.5%)

21:30 (米) 1-3月期 GDP改定値 前期比年率 (速報 -1.4%、予想 -1.3%)

21:30 (米) 1-3月期 GDP個人消費改定値 前期比年率 (速報 2.7%、予想 2.8%)

21:30 (米) 1-3月期 コアPCE改定値 前期比年率 (速報 5.2%、予想 5.2%)

21:30 (米) 新規失業保険申請件数 (前週 21.8万件、予想 21.5万件)

21:30 (米) 失業保険継続受給者数 (前週 131.7万人、予想 131.0万人)

23:00 (米) 4月 住宅販売保留指数 前月比 (3月 -1.2%、予想 -2.0%)

23:00 (米) 4月 住宅販売保留指数 前年同月比 (3月 -8.9%、予想 -8.0%)

5/27(金)

北大西洋条約機構加盟国国会議員会議春季大会(5/30まで、リトアニア)

バイデン米大統領、海軍兵学校卒業式でスピーチ

08:30 (日) 5月 東京区部消費者物価指数・生鮮食料品除く 前年同月比 (4月 1.9%、予想 2.0%)

10:30 (豪) 4月 小売売上高 前月比 (3月 1.6%、予想 0.9%)

21:30 (米) 4月 卸売在庫 前月比 (3月 2.3%、予想 2.0%)

21:30 (米) 4月 個人所得 前月比 (3月 0.5%、予想 0.5%)

21:30 (米) 4月 PCE(個人消費支出) 前月比 (3月 1.1%、予想 0.6%)

21:30 (米) 4月 PCEデフレーター 前年同月比 (3月 6.6%、予想 6.2%)

21:30 (米) 4月 PCEコア・デフレーター 前月比 (3月 0.3%、予想 0.3%)

21:30 (米) 4月 PCEコア・デフレーター 前年同月比 (3月 5.2%、予想 4.9%)

23:00 (米) 5月 ミシガン大学消費者信頼感指数確報値 (速報 59.1、予想 59.1)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.26

ドル円、約34年ぶり高値を一段と更新。本日は日銀会合と植田総裁会見がメインイベント(4/26朝)

25日(木)のドル円相場は堅調な値動き。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.25

東京市場のドルは155円75銭まで円安加速、投機筋は「日本当局は介入できず」を見透かした格好か(24/4/25)

東京時間(日本時間8時から15時)のドル・円は、目立った材料は観測されないなか、円安が加速し155円75銭までドルは上昇した。

-

-

米ドル(USD)の記事

Edited by:編集人K

2022.05.26

ドル円127円台で堅調推移、FOMC議事要旨に新味なく下値不安後退か (5/26午前)

26日午前の東京市場でドル円は127円台前半中心の取引。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.05.26

ドル円、約1ヵ月ぶり安値圏から持ち直す展開。米株・米金利上昇が下支え(5/26朝)

25日(水)のドル円相場は堅調な値動き。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。