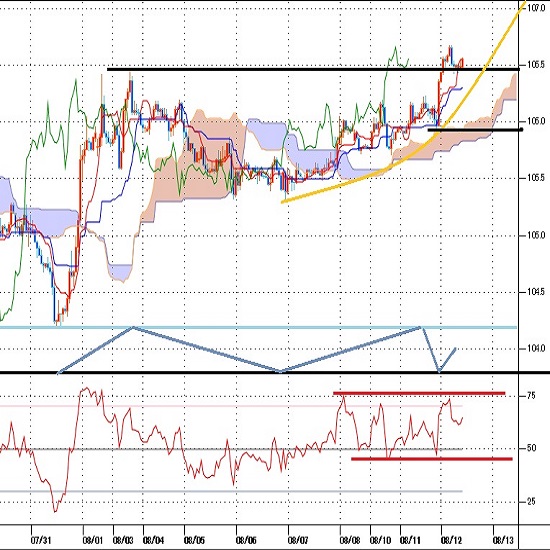

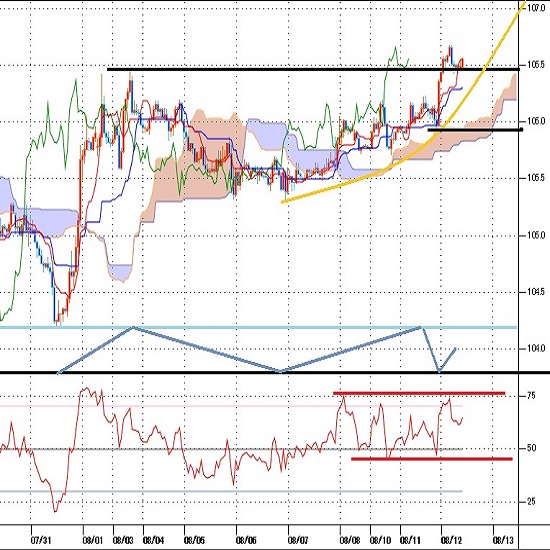

米長期債利回り上昇で106円台中盤へ戻す

〇ドル円、12日未明106.68まで上昇、8/3深夜高値106.46を上抜く

〇11日発表のドイツ8月ZEW景況指数71.5と大幅改善で欧州株上昇

〇米長期債利回り上昇は、日米長期債利回り格差の拡大でドル高円安要因に

〇ゴールド、米10年債利回り上昇きっかけに高値警戒感から手仕舞い売り急がれ急落

〇105.92割れからは弱気サイクル入りで105円台中盤への下落を想定、105.50以下は反騰注意

〇106.68超えからは107円前後試し、107円以上は反落警戒

【概況】

ドル円はドル全面安が進む中で7月31日午前に104.17円の安値を付けたが、7月31日夜からのドル反発により8月3日深夜高値106.46円までいったん戻した。8月6日深夜には105.29円まで失速していたが、その後はジリ高での戻りが続き、先週末の7日深夜に106.04円、10日夜に106.19円と高値を切り上げ、11日も夕刻に106.23円まで高値をわずかに切り上げてからいったん106円を割り込んだものの深夜に一段高へ進んで12日未明には106.68円まで上昇、8月3日深夜高値106.46円を上抜いた。12日早朝も106.50円を挟んだ水準でしっかりしている。

8月11日夕刻に発表されたドイツの8月ZEW景況指数が市場予想の55.0を超える71.5となり、7月の59.3から大幅改善したことで欧州株が上昇し、夕刻からはユーロ高ドル安となったためにドル円も夕刻高値からはいったん下げたが、米国市場に入ると米長期債が今後の大量発行による需給緩和を警戒して急落となり、指標の米10年債利回りが急上昇する中でドル高となり、ドル円も8月3日深夜高値を上抜くところまで上昇した。

8月11日のNYダウは一時360ドル高を超える上昇となっていたが、終盤の下落で前日比104.53ドル安と下落して終了、ナスダック総合株価指数も185.54ポイント安と下落した。ロシアのワクチン承認報道やZEW景況指数上昇による欧州株高、米生産者物価上昇率が予想を上回ったことでの復興期待で当初は上昇していたが、米政権による追加の景気対策について議会の与野党で折り合いがつかないとの報道が反落のきっかけとなったようだ。

8月11日夜に発表された米国の7月生産者物価指数は前月比で0.6%上昇となり市場予想の0.3%及び6月のマイナス0.2%から上昇、前年同月比もマイナス0.4%となり市場予想のマイナス0.7%及び6月のマイナス0.8%から上昇した。いずれもコロナショックにより急落した物価の持ち直しとして株式市場にはプラス要因となったが、ドル円への影響が限定的だった。

【米10年債利回り上昇でドル円も上昇】

8月11日の米10年債利回りは前日比0.06%高の0.64%へ上昇し、7月10日の0.65%以来1か月振りの高水準となった。米30年債利回りも0.07%上昇の1.33%となっている。米債券安・利回り上昇は当初はロシアが新型コロナウイルスのワクチンを世界で初めて承認したことから欧米でのワクチン早期実用化への期待が膨らんで株高債券安となったことがきっかけとされるが、プーチン大統領が承認したロシア・ワクチンは最終段階の大規模治験を省略したもののため効果や安全性が疑問視されている。実用に入った段階で効果や安全性が阻害されるようだとかえって世界のワクチン開発機運に水をさす可能性もある。

米国債が売られて債券利回りが上昇した主要な背景は米財務省が今週合計で1120億ドルの国債入札を予定していることであり、12日には10年債380億ドル、13日には30年債260億ドルの巨額発行を控えているため、国債大量発行による需給緩和への懸念が強まるとの見方から債券市場での手仕舞い売りが急がれた結果と思われる。米連銀による利下げと量的金融緩和が米長期債利回りの低下傾向を作り出していたのだが、大量発行への懸念がかえって利回り上昇を招くことになりかねないことも示された。米長期債利回り上昇は日米長期債利回り格差の拡大としてドル円にはドル高円安要因となる。

米国債下落・長期債利回りの上昇が8月11日にゴールドを急落させた。NYゴールド先物12月限は前日比93.40ドル安(4.58%安)と暴落的な下げに見舞われた。金融緩和による米長期債利回り低下傾向や資産インフレ進行期待で2000ドルを超えて史上最高値を更新してきたのだが、米10年債利回り上昇をきっかけとして高値警戒感が強まる中で手仕舞い売りが急がれて急落となり、狼狽売りの連鎖となったようだ。

【7月31日の下ヒゲ大陽線効果続く】

ドル円は7月31日に104.17円の安値まで下落したが、当日に安値から高値まで1.88円の上昇で日足は下ヒゲの大きな陽線となった。3月24日高値から凡そ4か月の下落で7.54円の下げ幅となったところでの反発であり、同じく凡そ4か月の下落で7.94円の下げ幅となったところで下ヒゲ陽線を付けた昨年8月26日(当日安値から高値へ1.92円の上昇)との類似性が注目されるところだが、8月12日未明への上昇で8月3日深夜高値を超えて7月31日安値からの上昇が二段上げ型となっており、7月31日の下ヒゲ陽線による上昇感が強まってきている印象だ。

7月31日安値から8月12日未明高値までの上昇幅は2.51円だが、6月23日安値から7月1日の戻り高値まで2.10円の上昇となった時を超えている。昨年8月26日からの上昇では、8月29日高値からいったん下げたもののその後の高値更新から勢い付いて9月18日高値まで4円を超える上昇へ発展し、その後も調整安を消化しながら上昇基調を継続した経緯がある。今回も類似した反発の仕方を見せているので注目したい。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、7月31日午前安値から4日半となる8月6日深夜安値を直近のサイクルボトムとした強気サイクル入りし、トップ形成期を8月3日深夜高値を基準として8月6日深夜から10日深夜にかけての間と想定した。11日朝時点では10日深夜反落時の安値105.70円を割り込む場合は弱気サイクル入りとしたが、105.70円を割り込むことなく11日夜から12日未明へと続伸している。このため、8月10日深夜安値ないしは11日夜安値を直近のサイクルボトムとして新たな強気サイクルに入っていると思われる。新たなトップ形成期は13日夜から18日夜にかけての間とし、11日夜安値(105.92)を割り込まないうちは上昇余地ありとし、11日夜安値割れからは弱気サイクル入りとして14日夜から18日夜にかけての間への下落を想定する。

60分足の一目均衡表では8月7日夜の上昇で先行スパンを突破し、その後も先行スパンを上抜いた状況を維持している。このため先行スパンからの転落を回避するうちは遅行スパン好転中の高値試し優先とする。弱気転換は先行スパンから転落する処からとし、その際は遅行スパン悪化中の安値試し優先とする。

60分足の相対力指数は8月10日夜高値から12日未明高値への上昇に際して指数のピークがほぼフラットのため弱気逆行形成の可能性があるが、10日深夜及び11日の夜には50ポイント割れを切り返しているので、50ポイントを割り込んでも切り返すうちは上昇余地ありとし、45ポイント割れへ下げるところからは下落再開と考える。

以上を踏まえて当面のポイントを示す。

(1)当初、8月11日夜安値105.92円を下値支持線、12日未明高値106.68円を上値抵抗線とする。

(2)105.92円を上回るうちは上昇余地ありとし、12日未明高値超えからは107円前後試しとする。107円以上は反落警戒とするが、105.92円以上での推移なら13日午前も高値試しを続ける可能性があると考える。

(3)105.92円割れからはいったん弱気サイクル入りとみて105円台中盤への下落を想定する。105.50円以下は反騰注意とするが、105.92円を割り込んだ後も106円以下での推移なら13日午前にかけても安値試しへ向かいやすいとみる。

【当面の主な予定】

8/12(水)

11:00 (NZ) ニュージーランド準備銀行 政策金利 (現行 0.25%)

15:00 (英) 6月 月次GDP 前月比 (5月 1.8%、予想 8.0%)

15:00 (英) 4-6月期GDP速報値 前期比 (1−3月 -2.2%、予想 -20.5%)

15:00 (英) 4-6月期GDP速報値 前年同期比 (1−3月 -1.7%、予想 -22.4%)

15:00 (英) 6月 鉱工業生産指数 前月比 (5月 6.0%、予想 9.2%)

15:00 (英) 6月 鉱工業生産指数 前年同月比 (5月 -20.0%、-12.8%)

15:00 (英) 6月 貿易収支・物品 (5月 -28.05億ポンド、予想 -47.50億ポンド)

15:00 (英) 6月 貿易収支・全体 (5月 42.96億ポンド、予想 26.00億ポンド)

18:00 (欧) 6月 鉱工業生産 前月比 (5月 12.4%、予想 10.0%)

18:00 (欧) 6月 鉱工業生産 前年同月比 (5月 -20.9%、予想 -11.4%)

21:30 (米) 7月 消費者物価指数 前月比 (6月 0.6%、予想 0.3%)

21:30 (米) 7月 消費者物価指数 前年同月比 (6月 0.6%、予想 0.7%)

21:30 (米) 7月 消費者物価コア指数 前月比 (6月 0.2%、予想 0.2%)

21:30 (米) 7月 消費者物価コア指数 前年同月比 (6月 1.2%、予想 1.1%)

23:00 (米) ローゼングレン・ボストン連銀総裁、オンライン講演

24:00 (米) カプラン・ダラス連銀総裁、質疑応答

28:00 (米) デイリー・サンフランシスコ連銀総裁、オンライン討論会

27:00 (米) 7月 月次財政収支 (6月 -8641億ドル)

8/13(木)

08:50 (日) 7月 国内企業物価指数 前月比 (6月 0.6%)

08:50 (日) 7月 国内企業物価指数 前年同月比 (6月 -1.6%)

10:30 (豪) 7月 新規雇用者数 (6月 21.08万人)

10:30 (豪) 7月 失業率 (6月 7.4%)

15:00 (独) 7月 消費者物価指数改定値 前月比 (6月 -0.5%)

15:00 (独) 7月 消費者物価指数改定値 前年同月比 (6月 -0.1%)

21:30 (米) 7月 輸入物価指数 前月比 (6月 1.4%、予想 0.5%)

21:30 (米) 7月 輸出物価指数 前月比 (6月 1.4%、予想 0.3%)

21:30 (米) 新規失業保険申請件数 (前週 118.6万件)

21:30 (米) 失業保険継続受給者数 (前週 1610.7万人)

27:00 (メ) メキシコ中銀、政策金利 (現行 5.00%)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

南アフリカランド(ZAR)の記事

Edited by:照葉 栗太

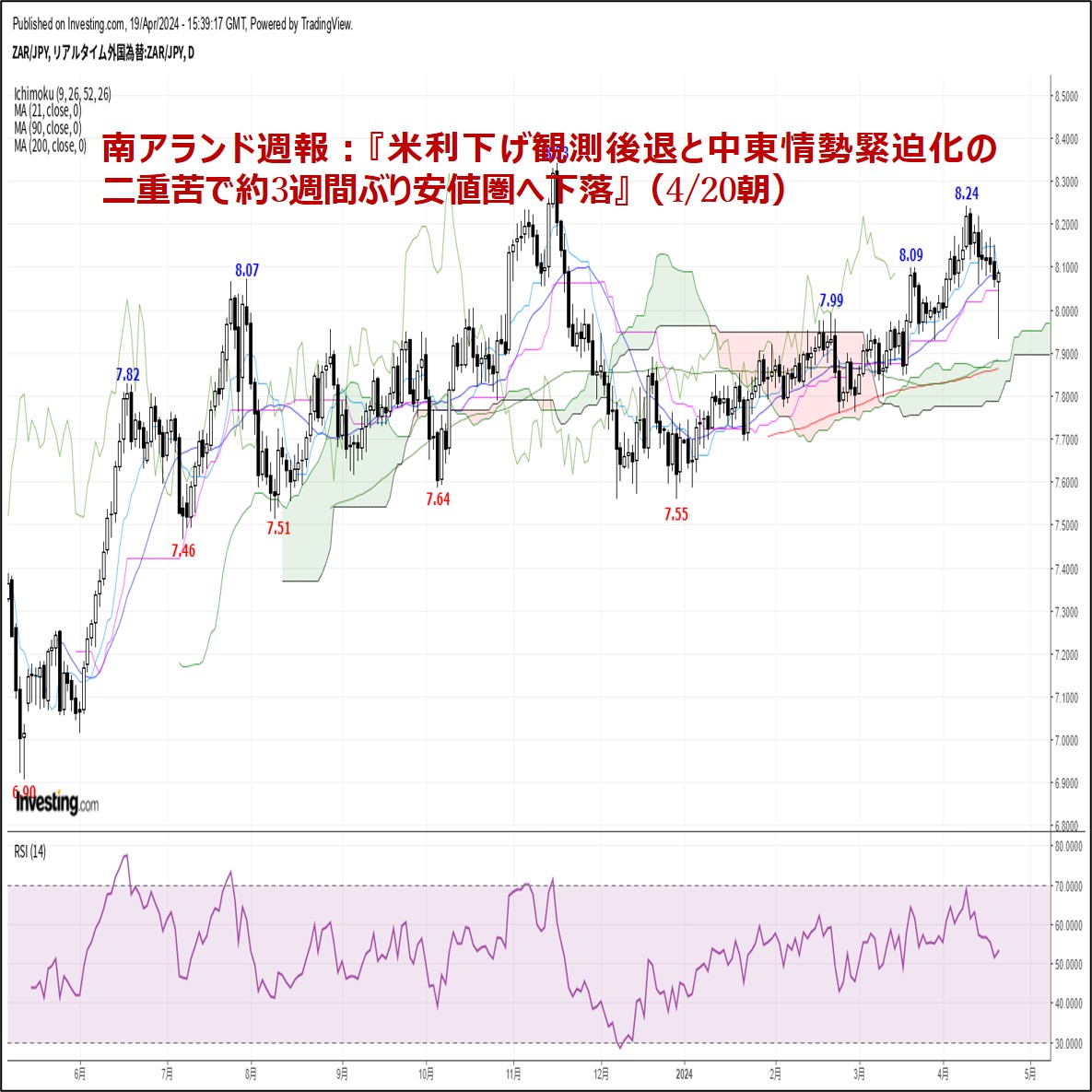

2024.04.20

南アランド週報:『米利下げ観測後退と中東情勢緊迫化の二重苦で約3週間ぶり安値圏へ下落』(4/20朝)

今週の南アフリカランド円相場(ZARJPY)は、週初8.12円で寄り付いた後、早々に週間高値8.18円まで上昇しました。

-

トルコリラ(TRY)の記事

Edited by:照葉 栗太

2024.04.20

トルコリラ週報:『来週はトルコ中銀会合に注目。連続利上げなら一段高の可能性も』(4/20朝)

トルコリラの対円相場(TRYJPY)は3/13に記録した史上最安値4.52円をボトムに切り返すと、ここ数週間は4.70円台を中心とした底堅い動きが続いています。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.20

来週の為替相場見通し:『日米金利差に着目したドル買い・円売りが続く見通し』(4/20朝)

ドル円(USDJPY)は一時154.79(1990年6月以来、約34年ぶり高値圏)まで上昇するなど力強い動きが続いています。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2020.08.12

ドル円、市場予想を上回るインフレ指標を受けて約3週間ぶり高値圏へ(8/12朝)

11日(火)の外国為替市場でドル円は上昇。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。