107円台前半での持ち合い、小動き続く

〇ドル円NYダウ持ち直しで107円台を維持するも上値は重い

〇ドル円は下落は一服するも107円台前半を中心とした持ち合いにとどまっている状況

〇感染拡大が続いていること、第二波懸念、中印、北朝鮮のリスクがドル円の頭を抑えている模様

〇昨晩発表の6月米小売売上高は改善著しく、米株高をサポート

〇日銀は決定会合でコロナウイルス対応資金供給枠を拡大するも全体にサプライズ少なくドル円は反応薄

〇ドル円107円台を維持するうちは上昇余地あり、107.63越えからは三角持ち合い上放れで一段の上昇

〇106.97円割れからは三角持ち合い下放れ開始

〇106.97割れからは105円台後半を目指す下落を想定

【概況】

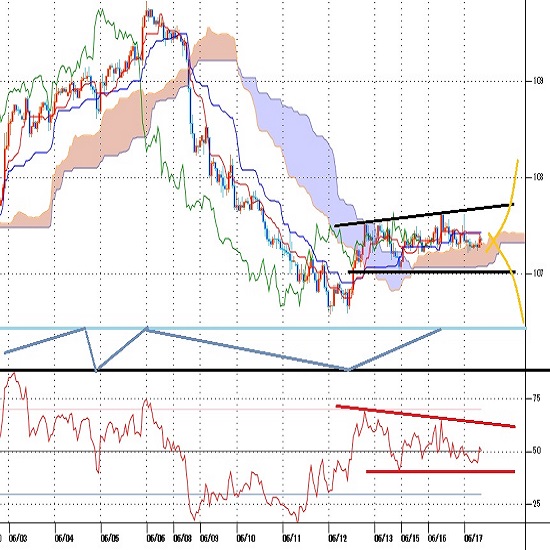

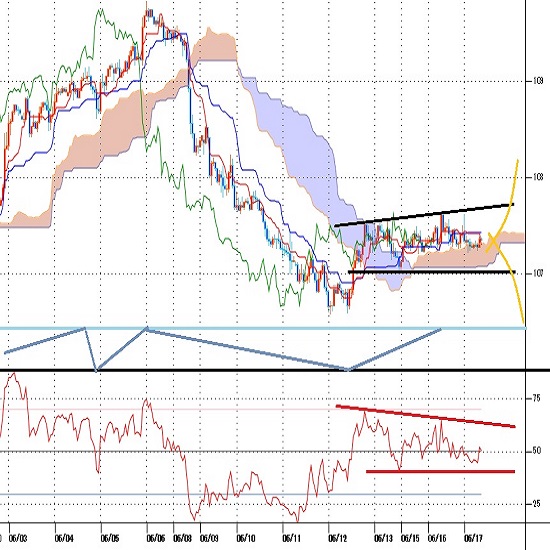

ドル円は6月5日の米雇用統計が予想外に前月から改善したことで5日深夜には109.84円まで続伸したが、その後は米10年債利回りが低下に転じてNYダウが大幅下落する中で下げ足を速め、6月12日午前には106.55円まで続落した。その後はNYダウの持ち直し等から107円台を回復したが、107.50円を超えるところでは上値が重く、15日午後に106.97円まで小反落したところは買い戻されて16日昼には107.63円までわずかに高値を切り上げたが伸びきれず、17日朝は107.50円を下回る水準での小動きとなっている。

6月5日深夜からの下落は一服したが、現状は揺れ返しの上昇へ進みきれずに107円台前半を中心とした持ち合いにとどまっている状況だ。6月16日は日銀金融政策決定会合でコロナ対策での資金規模を拡大したものの市場の反応は鈍く、16日夜には米小売統計が予想を大幅に上回る改善となったことで株高ドル高反応が見られたがそれに対するドル円の反応は鈍かった。新型コロナウイルスの世界的な感染拡大が継続していること、米国や中国の第二波への懸念、中国とインドの国境での衝突、北朝鮮情勢等もドル円の上値を抑えている印象だ。

【米国株は持ち直し続く】

6月16日のNYダウは前日比526.82ドル高と上昇した。先週は新型コロナウイルス感染の再拡大への懸念や不況長期化への懸念から売られて6月9日から11日にかけて3日間の続落となり、6月11日には前日比1861.82ドル安の大幅下落となった。しかし、米連銀による社債購入拡大や米政府による財政出動拡大期待等で6月12日からは持ち直しに入った。15日はNY連銀製造業景況指数が大幅に改善したが、16日も米小売統計の改善から買われた。しかし、感染拡大への懸念も大きく一時は800ドルを超える上昇幅だったところはかなり削られた。

米商務省が発表した5月の小売売上高は前月比17.7%増となり、上昇率としては1992年の現在の統計方法となってから最大となった。経済活動再開を反映したもので過去最悪となった4月のマイナス14.7%からは急激な回復となった。しかし前年同月比は6.1%の減少にとどまっている。

小売統計改善からは株高・債券売りとなり米長期債利回りは上昇したために為替市場ではユーロ等が下落して深夜にかけてはドル高感が強まったが、ドル円の上昇は限定的だった。

米連銀のパウエル議長は6月16日に議会上院銀行委員会で議会証言に立ったが、景気の回復には忍耐力が必要だと強調して不況長期化への懸念を示した。「感染拡大が封じ込められたとの安心感がない限り完全な回復はありそうもない」とし、金融政策としては「すべての手段を投入する」と述べた。証言内容へのサプライズ感はなかった。

6月17日早朝時点の集計では、世界の感染者数は823.7万人に増加、米国は16日終了時点で前日から2万2294人増の220.5万人に増えている。NY州の感染が抑制されているもののフロリダやカリフォルニア及びテキサスでの感染増が続いている。中国でも首都北京での新たな感染者急増が続いており、ロックダウンされるエリアが拡大し始めている。南米、インド等での感染拡大も深刻だ。経済活動再開を急いだところでの感染増も各地での第二波への懸念を強めている。

【日銀金融政策、コロナ対策総枠拡大】

日銀は6月16日の金融政策決定会合で、新型コロナウイルス対応策を現在の総枠75兆円から110兆円規模へ拡大したと発表した。政府の緊急経済対策に合わせて中小企業などを支援する。国内の景気判断については前回の「厳しさを増している」から「極めて厳しい状態にある」へ下方修正した。長短金利操作を中心とする大規模な金融緩和政策は維持した。

110兆円の内訳については、コマーシャルペーパー(CP)や社債などの買い入れを20兆円、中小企業や個人事業主を支援する金融機関向けの資金供給を90兆円。2020年度第2次補正予算の成立に合わせたものとなった。

海外への景気判断も前回の「急速に落ち込んでいる」から「大きく落ち込んだ状態にある」とし、物価動向は「当面、感染症や原油価格下落の影響を受けて前年比マイナスで推移する」とした。

内容についてのサプライズ感はなく、ドル円の動きは限定的で発表後はやや下落気味の推移となっている。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、6月5日深夜高値をサイクルトップとした弱気サイクル入りとして9日夜から11日夜にかけての間への下落を想定してきたが、6月12日午後安値から凡そ1円を戻したために16日朝時点では12日午後安値を直近のサイクルボトムとした。また6月12日夜以降は107.50円台を抵抗として60分足レベルでの三角持ち合いの様相のため、6月15日朝高値107.56円を超えて続伸する場合は三角持ち合い上放れによる上昇の継続として17日夜から22日朝にかけての間への上昇を想定するとした。

6月16日昼にかけてわずかに高値を更新したがその後は新たな高値更新へ進めずにいる。

6月15日午後安値106.97円を割り込まないうちは上昇余地ありとするが、6月15日安値割れからは弱気サイクル入りとして17日午後から19日午後にかけての間への下落を想定する。

60分足の一目均衡表では6月12日夜以降の三角持ち合いにより遅行スパンは実線と交錯しているが先行スパンは上抜いた状況を概ね維持している。このため6月16日昼高値107.63円を超えて続伸に入る場合は遅行スパン好転中の高値試し優先とし、15日午後安値割れからは先行スパン転落となるため下げ再開とみて遅行スパン悪化中の安値試し優先とする。

60分足の相対力指数は三角持ち合いのために50ポイントを挟んで方向感に乏しい。60ポイント超えから続伸に入れば70ポイント超を目指す上昇を想定するが、40ポイント割れからは下げ再開とみて30ポイント以下への低下を伴う下落を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、6月15日午後安値106.97円を下値支持線、6月16日昼高値107.63円を上値抵抗線とする。

(2)107円台を維持するうちは上昇余地ありとし、16日昼高値超えからは三角持ち合い上放れとして108円台前半への上昇を想定する。108.25円以上は反落注意とするが、108円に到達した後も107.50円以上での推移なら18日午前も高値試しを続けやすいとみる。

(3)106.97円割れからは三角持ち合い下放れ開始とみて12日午後安値106.55円試しとし、底割れからは105円台後半を目指す下落を想定する。15日午後安値106.97円以下での推移が続くうちは18日午前も安値試しへ向かいやすいとみる。

【当面の主な予定】

6/17(水)

15:00 (英) 5月 消費者物価指数 前月比 (4月 -0.2%、予想 0.0%)

15:00 (英) 5月 消費者物価指数 前年同月比 (4月 0.8%、予想 0.5%)

15:00 (英) 5月 消費者物価コア指数 前年同月比 (4月 1.4%、予想 1.3%)

15:00 (英) 5月 小売物価指数 前月比 (4月 0.0%、予想 0.1%)

15:00 (英) 5月 小売物価指数 前年同月比 (4月 1.5%、予想 1.2%)

15:00 (英) 5月 生産者物価コア指数 前年同月比 (4月 0.6%、予想 0.6%)

18:00 (欧) 4月 建設支出 前月比 (3月 -14.1%)

18:00 (欧) 4月 建設支出 前年同月比 (3月 -15.4%)

18:00 (欧) 5月 消費者物価指数改定値 前年同月比 (速報 0.1%、予想 0.1%)

18:00 (欧) 5月 消費者物価コア指数改定値 前年同月比 (速報 0.9%、予想 0.9%)

21:30 (米) 5月 住宅着工件数・年率換算件数 (4月 89.1万件、予想 109.5万件)

21:30 (米) 5月 住宅着工件数 前月比 (4月 -30.2%、予想 23.5%)

21:30 (米) 5月 建設許可件数・年率換算件数 (4月 107.4万件、予想 122.8万件)

21:30 (米) 5月 建設許可件数 前月比 (4月 -20.8%、予想 17.3%)

23:00 (米) パウエルFRB議長、半年に1度の議会証言(下院金融委員会)

29:00 (米) メスター・クリーブランド連銀総裁、オンライン講演

6/18(木)

EU首脳(テレビ)会議(19日まで、ブリュッセル)

07:45 (NZ) 1-3月期 GDP 前期比 (前期 0.5%、予想 -1.0%)

07:45 (NZ) 1-3月期 GDP 前年同期比 (前期 1.8%、予想 0.3%)

10:30 (豪) 5月 新規雇用者数 (4月 -59.43万人、予想 -7.50万人)

10:30 (豪) 5月 失業率 (4月 6.2%、予想 7.0%)

16:30 (ス) スイス国立銀行 政策金利 (現行 -0.75%、予想 -0.75%)

20:00 (英) イングランド銀行 政策金利 (現行 0.10%、予想 0.10%)

20:00 (英) 英中銀資産買取プログラム規模 (現行 6450億ポンド、予想 7450億ポンド)

21:30 (米) 6月 フィラデルフィア連銀製造業景況指数 (5月 -43.1、予想 -25.0)

21:30 (米) 新規失業保険申請件数 (前週 154.2万件、予想 129.0万件)

21:30 (米) 失業保険継続受給者数 (前週 2092.9万人、予想 1980.0万人)

23:00 (米) 5月 景気先行指数 前月比 (4月 -4.4%、予想 2.4%)

25:15 (米) メスター・クリーブランド連銀総裁、オンライン講演

オーダー/ポジション状況

関連記事

-

南アフリカランド(ZAR)の記事

Edited by:照葉 栗太

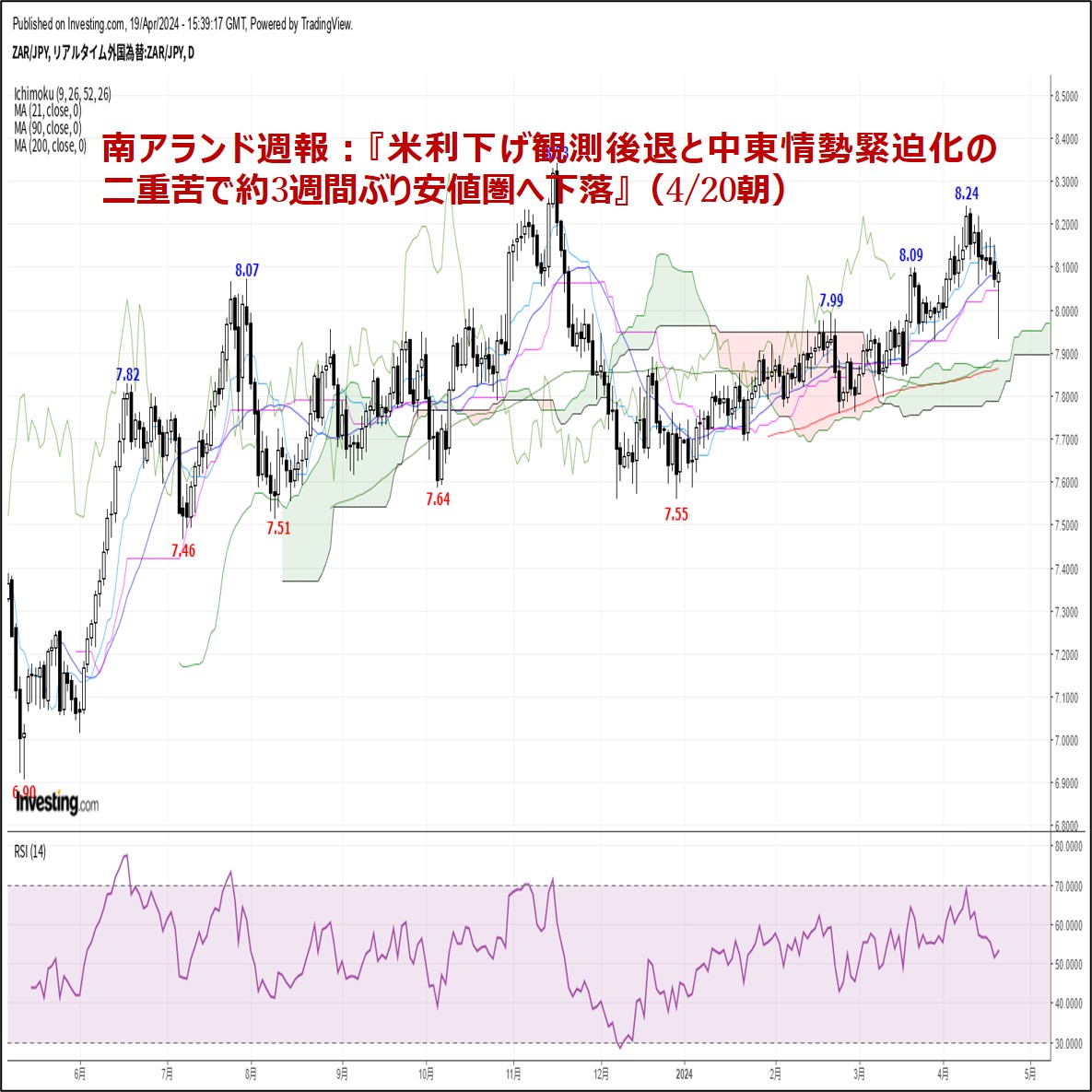

2024.04.20

南アランド週報:『米利下げ観測後退と中東情勢緊迫化の二重苦で約3週間ぶり安値圏へ下落』(4/20朝)

今週の南アフリカランド円相場(ZARJPY)は、週初8.12円で寄り付いた後、早々に週間高値8.18円まで上昇しました。

-

トルコリラ(TRY)の記事

Edited by:照葉 栗太

2024.04.20

トルコリラ週報:『来週はトルコ中銀会合に注目。連続利上げなら一段高の可能性も』(4/20朝)

トルコリラの対円相場(TRYJPY)は3/13に記録した史上最安値4.52円をボトムに切り返すと、ここ数週間は4.70円台を中心とした底堅い動きが続いています。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.20

来週の為替相場見通し:『日米金利差に着目したドル買い・円売りが続く見通し』(4/20朝)

ドル円(USDJPY)は一時154.79(1990年6月以来、約34年ぶり高値圏)まで上昇するなど力強い動きが続いています。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2020.06.17

ドル円、米財政出動期待で上昇するも戻りは鈍い。パンデミック再燃リスクが重石(6/17朝)

16日(火)の外国為替市場でドル円は上昇後に値を崩す展開。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。