2019�N�̍��h���Εăh���̌��ʂ�

*****************************************************************************

�FX���j�Ձv�̔N�����̔N�ԑ���\�z�A���e�̓I�Z�A�j�A�̌o�ώw�W�Ɠ��@�|�W�V�����A�e�N�j�J�����͂ɉ����A���N����͎�v���̋��Z����A�o�ϓ��v���͂����Ă��������Ă��郏�J�o���VFX�̋��{����̃I�[�X�g�����A�h���N�Ԍ��ʂ��ł��B���ӂ̃t�@���_�����^���Y�ƃe�N�j�J���o������̃A�v���[�`�ŁA���N�̕�������肢�܂��B���N�̗\�z�́u�N���͍��h�����A�N���`�N���ɂ����č��h���̔����v�����̌i�C�����N���������N�͎v���̊O���B�o�ς̗����オ�肪�x���`�ƂȂ�܂������A���N�����͍��B�̔N�ƂȂ邩�I�H�i�ҏW���j

*****************************************************************************

�āE����GDP

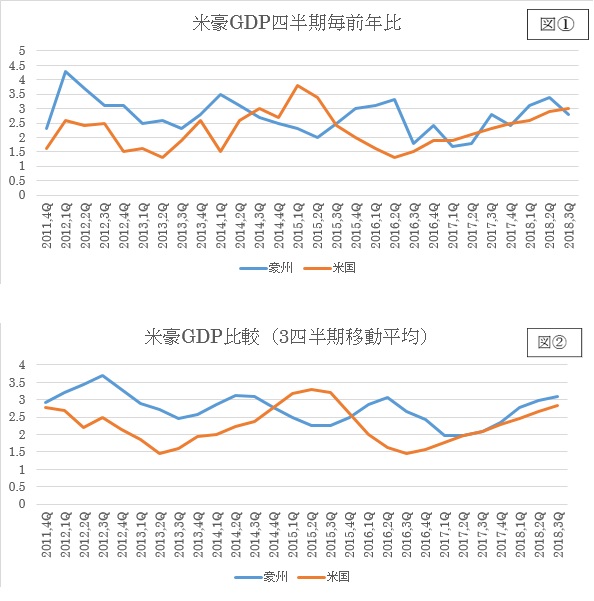

�}�@�͕č��̎l�������̑O�N����x�[�X�ɂ���GDP��r�ł��B����͍��B�̔��\���l�̊�ɍ��킹�Ă��܂��B�i���F�č��͖��l�������\���̑O�l�����N���Ƃ͐��l���Ⴂ�܂��̂Ō䒍�ӊ肢�܂��j�B

��}��������藼���̌o�ϋK�͂̈Ⴂ�͂����Ă��A���̐L�ї��ɂ͂قƂ�Ǎ��ق�����܂���B

���ɐ}�A��3�l�����ړ����ςł͊T�˓����O�Ղ�H��E���オ��ɂȂ��Ă��܂��B

�قړ������������ڂɂ��ւ�炸�A������s�̋��Z����ɑ傫�ȈႢ�������Ă��܂��B

���L�̐���������ڂ̃`���[�g���������������B

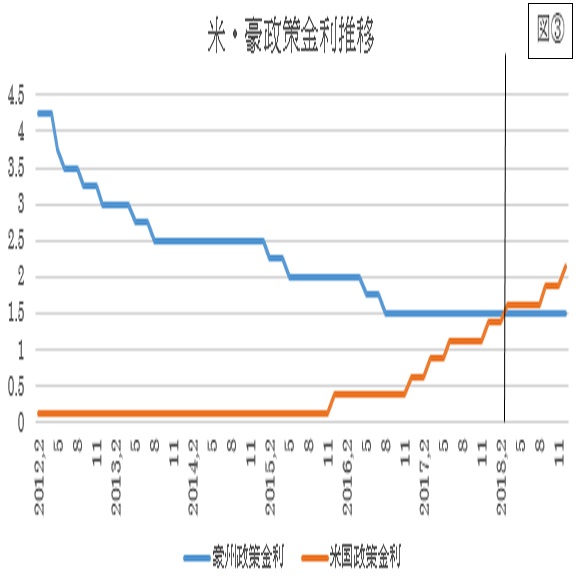

��N3���i��}�̍������j��FRB���グ�����{���Ĉȍ~�A�č��̋������͋t�]���g��𑱂��Ă��܂��B����ł��܂��b�����������u���p���������ލ��B����ƁA���グ�̗\�z�͌����������̂́A���N�����グ���p������FRB�Ƃ̗����Ԃ̋��Z���ق�2019�N�������A�������͈�w�g�傷��Ɨ\�z����܂��B

����ł�2019�N�̍��BGDP�̐L�т͂ǂ��Ȃ邩�Ƃ����ƁA���̕\�����Ă����܂��傤�B

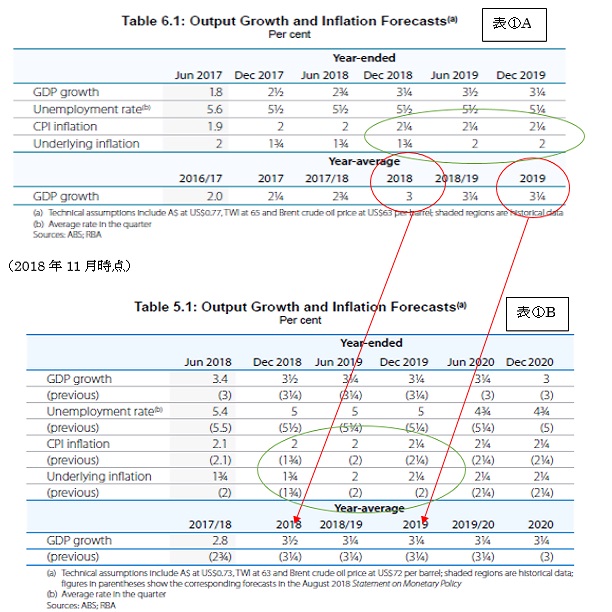

�\1A��2017�N11�����_�̍��B�����GDP���ʂ��A�\1B��2018�N11�����_�̌��ʂ���\���Ă��܂��B�Ԃ�����́A2018�NGDP�Ɋւ��Ă�A���\�z�ŁAB���قڎ��тɋ߂����l�ł̗\�z�ł��B��N��2017�N���_��2018�N��GDP��3���\�z�Ɍ��Ă��܂������A2018�N11�����_�ł�3Q�܂ł̎��ђl���܂�3.5���܂ŏ���Ă��܂��B

2019�N���ʂ��͑S���ς���Ă��܂��A2018�N���l�͏����ђl��0.5�����x�傫���Ȃ��Ă���̂ŁA���̊�����3.25���㏸�͈Ӗ�����������Ă��܂��B

���l�ɗ́���ŋL����CPI������ƁA�R�A�C���t��������2019�N12��������0.25�������㏸����\�z�ɂȂ��Ă��܂����A���̑���1�N�o�߂��Ă����قǃC���t����S�z���Ă��Ȃ��l�q���f���܂��B���������A����͗��グ�ɐ�ւ���^�C�~���O������Ȃ��Ă���l�ł��B

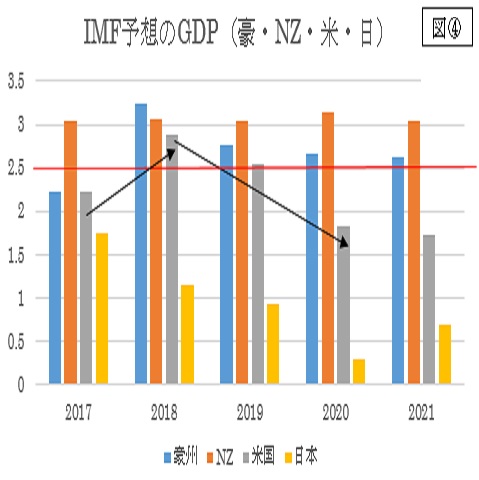

GDP��ʂ̊p�x���猩�邽�߂ɁA2018�N10�����_��IMF�\�z���m�F���Ă݂܂��傤�B

2019�N1��21����IMF�͐��E�o�ς̌��ʂ��������C�����Ă��܂����A�I�Z�A�j�A�n��̃f�[�^���X�V���ꂢ�Ȃ��̂ŁA��N10�����_�̐��l���g�p���Ă��܂��B����ł��X���Ƃ��āA�D�F�̕č�GDP�����N��2020�N�ɂ͑傫�������錩�ʂ��ɂȂ��Ă��܂��i���̖��j�B�]�����B��NZ��GDP�͌���������̂́A�č��قǂ̉������\�z�Ƃ͂Ȃ��Ă��܂���B�i���A�}������₷�����邽�߂�2.5���ɐԂ����������Ă��܂��j

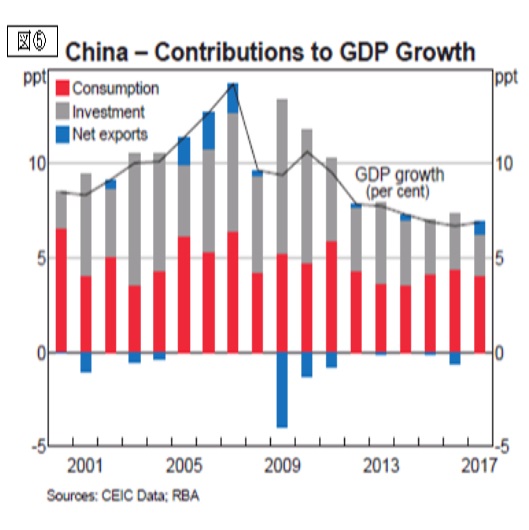

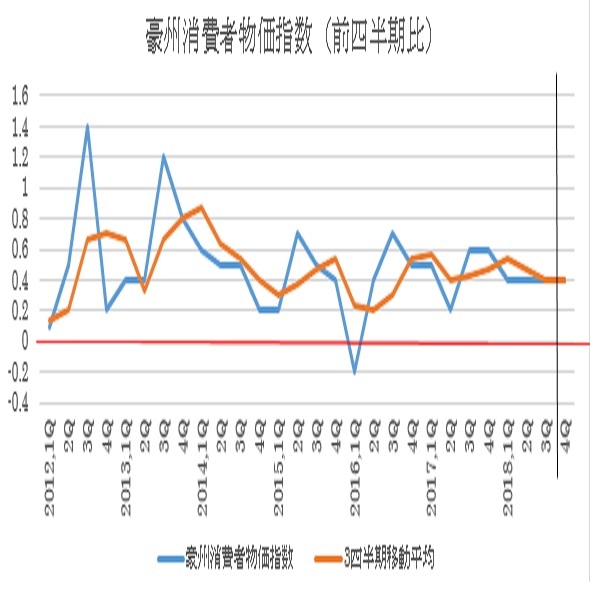

�ƂȂ�ƍ��B�ɂƂ��Ă̍ő�̃��X�N�ƌ����Ă���Β����Ƃ̖f�ՊW�ɂȂ�܂��B�����ō��B���₪�쐬�����Β����Ƃ̊W��GDP�ɑ��钆�������̃`���[�g�i�}�D�j����݂Ă䂫�܂��B

�i�}�o���F���B����HP�j

������݂�Ɗm����2010�N���܂ł�GDP�ɐ�߂�Β�����10�����z���Ă��܂������A2014�N�ȍ~��7�����x�܂ʼn������Ă��Ă��܂��B�Ȃ��ł��Β������i�_�O���t�̊D�F�j�Ɋւ��Ă͂������N��2�`3�����x�܂ʼn������Ă��Ă���A�e���x�����͈�w�������Ă��܂��B�Ԃ̏���͑傫���ϓ����鍀�ڂł͂Ȃ��̂ŁA���B�̑Β��e���x���N��ǂ����ɏ������Ȃ��Ă����Ǝv���܂��B

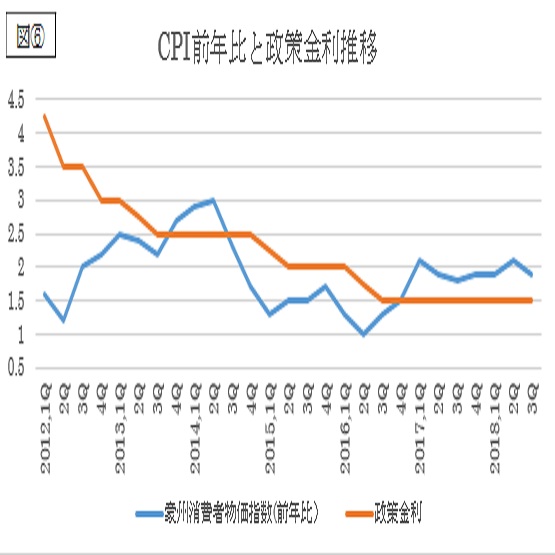

�}�E������ƁA���B�͍�N����т��ċ����𐘂��u���i1.5���j�܂����B2016�N2Q�ɉ����~�܂���CPI�́A���������̈ێ��ɂ��2016�N3Q����ACPI����������̏�Ԃ��ێ��ł��Ă��܂��B����͂��̂܂ܐ��������Ⴍ�}����CPI�̏㏸��҂X�^���X���p������ȊO�ɂȂ������ł��B

�]���܂��āA2019�N�͐�CPI���I�����W�̐�������Ƃ̍����g��ł��邩�ۂ����œ_�ɂȂ肻���ł��B�����GDP���ʂ���IMF��GDP�\�z�������2019�N�ȍ~��2.7���`3.25���̐����������߂�̂ŁA���B�̗��グ���������ʂ����2019�N�㔼�ɂ͏o�Ă��Ă�������������܂���B

����ŁA�č���GDP�݉������݂ł���AFRB�̗��グ�͌���̔N��1�`2����x���X�ɏ��Ȃ��Ȃ邱�Ƃ��\�z����܂��B���ɔN���`�㔼�̌o�ώw�W�ɂ͒��ڂ��K�v�ł��B

�ȏォ��݂�ƁA2019�N���܂łɕč��i�C�̓݉����N����̂��A����ɔ������グ�̉͂ǂ��Ȃ邩���œ_�ƂȂ�A2019�N�O���͍�N������̕ăh���I�D�n�����͑����Ǝv���܂����A�N���`�N���ɂ����ĕČo�ς̓݉��������ɂȂ������_�ŁA�č��̋��Z����i�����o�n�߁A�ב֑���ɉe�����ł�\���������Ȃ�Ǝv���܂��B

�e�N�j�J������

���h��/�ăh�������`���[�g

�i2019�N1��24���I�l���݁j

���h��/�ăh���́A���݂͑傫�ȃ����W�Ƃ���0.70�ăh����O�i���C��A�j�`0.89�ăh���i���C��D�F�ȉ��ăh���𗪁j��3�p�ۍ����̃����W�����ɂ��܂��B

2018�N�����C��E�i0.8160�`80�j�Ɏ~�߂��āA���h��������̒�������ƂȂ�A��N�̓��C��C��B�̃T�|�[�g���������āA���C��A�܂ʼn��������Ă��܂��B

�������̃��C��A�������I�l�x�[�X�Ŋ����Ă����悤�ł��ƁA�̉����C��G�i2008�N��l0.60�j�t�߂܂ł̉��l�]�n���L����܂��B�t��A���ێ��ł���A�ēx���C��C�Ɍ������A���C��F�i0.7750�t�߁j�̒�R���܂ŏ�l�]�n���L����A�����֖�̃��C��E�g���C�ɂȂ�܂��B����ł͂܂����h�����g�����h���p�����Ă���̂ŁA���̃��C��A��邩�ۂ���2019�N�O���̓����ɂȂ�܂��B

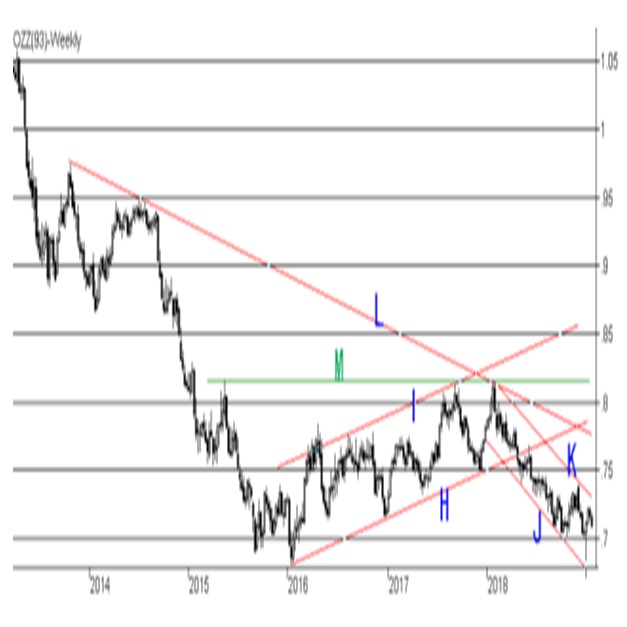

�T���`���[�g

�i2019�N1��24���I�l����)

�T���ł��������ߏ�����܂��ƁA2016�N���獋�h���͗����グ�āA���C��H��I�̍��h�����g�����h���`�����Ă��܂����B�������Ȃ���2018�N���Ƀ��C��M��2��ڂ̍��l��}�����܂�A�X��2018�N4���ɂ̓��C��H�������������ƂŁA���h�����g�����h�ɓ]�����Ă��܂��B���ʁA5���ȍ~�̓��C��J��K�̍��h�����g�����h���`������Đ��ڂ��Ă��܂��B���̃g�����h���C���͌���0.6830�`0.73�ɂ���܂��B���݂̃����W�����͒��x2016�N����0.6820�ƃ_�u���{�g���̈ʒu�ɂȂ�܂��B�]���܂��āA���Ԍo�߂Ńg�����h���C�����������Ă���ƁA0.6820�͉������Ղ��Ȃ�܂��B���C��J��1�N�ԂŖ�100�s�b�v�X���x�������Ă���̂ŁA���N�̔N���ɂ�0.6730�`40�t�߂ɂȂ�܂��B�N���܂ł��̃g�����h���C�����ێ�����A�����x�[�X�Ń��C��A�������ďI���ƁA�����̃��C��G�i0.60�t�߁j�������Ă��܂��B

�t�ɁA��l��0.73�i���C��K�j���z���ďI����A�Y���0.6820�`40�̃_�u���{�g�����`������A���h���͏�l�����ւ̖߂肪�n�܂肻���ł��B���̏ꍇ�ɂ̓��C��L�i����0.7770�������̃��C��F�t�߁j���ڕW�l�Ƃ��Č����Ă��܂��B�X�ɂ��̏�͉��x���~�߂�ꂽ���C��M�i�������̃��C��E�j���T���Ă���̂ŁA���̕ӂ�܂ł̏�l�]�n���L�����Ă��܂��B

���āA���Ɍ����ƏT���̈ړ����ϐ������܂��傤�B

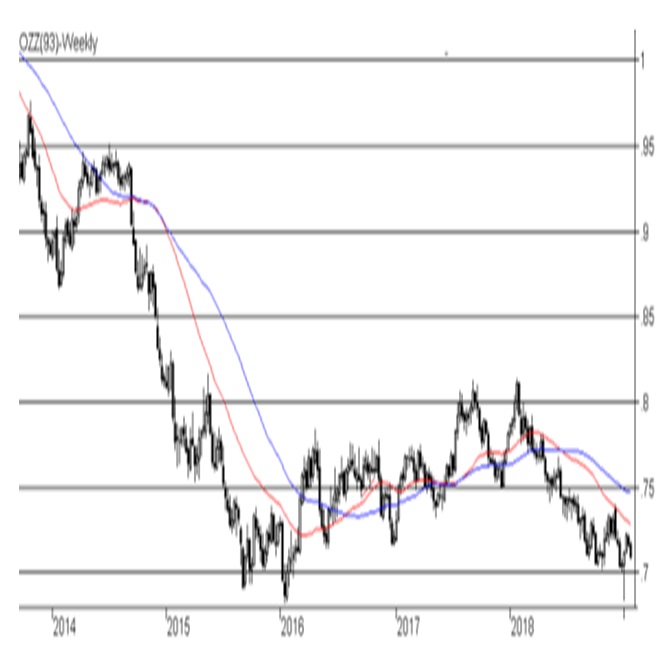

�����`���[�g�ړ����ϐ�

�i2019�N1��25���I�l���݁j

�Ԃ�38�������A��62�������ɂȂ��Ă��܂��B�S�[���f���N���X��f�b�h�N���X���m�F���Ă�����\���l�����铮���ɂȂ��Ă��܂��B���݂̓f�b�h�N���X�̌p�����ł����A���h���̉����a��ɂ��38�������i0.7502�j���������Ă���A��300�s�b�v�X�̕���������܂���B���ꎟ��ł͔N���ɃS�[���f���N���X�ɂȂ�\�����L�����Ă��܂��B����ł�62�������i0.7807�j�ӂ�͍��h���̓V��ɂȂ肻���ł��B

�T���`���[�g�ړ����ϐ�

(2019�N1��25���I�l���݁j

�T���ł�2018�N5�����Ƀf�b�h�N���X���Ă���A�Ԃ�38�T���i0.7238�j����62�T���i0.7467�j�ɐ�s���č��h�����ɂȂ��Ă��܂��B���ɍ��h�����̏C������A���h�����ɖ߂����ꍇ�ɂ͐�0.75�t�߂����ʂ̒�R���ɂȂ�܂��B

2019�N���ʂ�

2019�N�O���͕č��̋��Z����i���i���h�����������u���A�ăh�����グ���ʂ��j�ŁA�����������h���̐���ς������܂܂ƂȂ肻���ł��B�������Ȃ���A�č��̌o�ϋK�͂̈Ⴂ�͂���܂����A�t���[�x�[�X�ł�GDP�L�ї���2020�N�ȍ~�ɂ͍��B���č��ƂȂ�܂��B

���ꂩ��1�N�ʂ��Ē��ڂ���̂�

�i�A�j ���B�̏ꍇ�ɂ́ACPI��GDP���E���オ��ɂȂ�n�߂����ɒ���̋��Z�����

�X�^���X��j���A���X�̕ω�

�i�C�j �č��ł́A���������ł��ƂȂ�A�s��ɗ��グ�ł��~�ߊ����o�n�߂鎞��

�ƂȂ肻���ł��B

�����̃t�@���_�����^���Y��w�i�ɁA�e�N�j�J���ł��܂����h�����g�����h���p�����Ă���A�T����0.6830�`0.7300�̃g�����h�����܂Ōp�����邩�A�����Ď��Ԍo�߂Ńg�����h���C����������A0.6820�̃_�u���{�g���������ʼn�������ꍇ�ɂ͍��h�����̌p���ƂȂ肻���ł��B���̏ꍇ��1�N��̃g�����h���C��������0.67�A������0.63�A0.60�ӂ�܂ł̉��l�������ޕK�v�����肻���ł��B

��l��0.73���z���Ă���ƁA�ړ����ϐ���0.75��0.78�i���C��L��0.7770���܂ށj�A�X�Ɍ����̃��C��E�i0.8160�`80�j�܂ł̏�l�]�n���L����܂��B�N���͍��h�����A�N���`�N���ɂ����č��h���̔�����\�z���܂��B�����W��0.69�i�������0.67�t�߁j�`0.78��z�肵�܂��B�@

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�j���[�W�[�����h�h���iNZD�j�̋L��

Edited by:�c�� ���V

2024.04.19

NZ�h��Weekly�@100MA��50MA�Ԃł̂��ݍ�������ƂȂ肻�������A�������̉\����(24/4/19)

NZ�h���́A��1�l��������ҕ����w���iCPI�j���O�������������Ƃ�A100���ړ����ϐ������l�x�����Ƃ��Ĉӎ����ꂽ���ƂȂǂ���A91�~��ł̂�������Ɛ��ڂƂȂ����B

-

�ăh���iUSD�j�̋L��

Edited by:�ҏW�lK

2024.04.19

�h���~�A�C�X���G���̃C�����ɑ���~�T�C���U���ɁA�ꎞ153�~��㔼�ɋ}���@(4/19�ߑO)

19���ߑO�̓����s��Ńh���~�͂��ݍ�����ɋ}���B

-

�I�[�X�g�����A�h���iAUD�j�̋L��

Edited by:�c�� ���V

2024.04.19

���h��Weekly �㏸�ꕞ�A���o�ώw�W�̌��ʂɈ���J����n������(24/4/19)

���T�̍��h���́A�����o�ώw�W����s���s�������̋������e�ƂȂ������Ƃ�A�I�[�X�g�����A��3���ٗp���v���s��\�z�����U�ꂽ���Ƃ�����99�~�O��ł̂��ݍ����ƂȂ����B

-

�I�[�X�g�����A�h���iAUD�j�̋L��

Edited by:���{ ����

2019.01.29

�I�[�X�g�����A��4�l����CPI�̐��l�\�z(19/1/29)

���\�\���1��30�����{���ԌߑO9��30���ł��B

-

�I�[�X�g�����A�h���iAUD�j�̋L��

Edited by:���{ ����

2019.01.28

A$�V�J�S�|�W�V�����i2019�N1��28�����݁j

���T���V�J�S�|�W�V�����͈ˑR�X�V����Ă��܂���ł����B

- �uFX���j�Ձv �����p��̒���

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B