予想を上回る米CPI上昇で7月11日高値を超えて昨年1月底以降の最高値を更新

〇ドル円、13日夜高値137.86へ上昇、7/11高値137.75超え2021/1/6底102.57以降の最高値更新

〇13日夜米労働省発表の6月消費者物価指数は前年同月比9.1%上昇、伸び率は凡そ40年ぶりの高水準

〇CPI上ブレとバイデン大統領発言で1.0%の利上げ可能性ありと市場は受け止める

〇2年債利回りが10年債利回りを上回る逆イールドが拡大、一時0.244%で凡そ21年ぶりの格差

〇137円台を維持するうちは137.86超えから138円台序盤への上昇を想定

〇137円割れからはいったん下げに入るとみて7/12深夜安値136.46に迫る下落を想定

【概況】

ドル円は7月13日夜高値で137.86円へ上昇、7月11日夜高値137.75円を超えて2021年1月6日底102.57円以降の最高値を更新、1998年8月11日天井147.63円直後の1998年9月以来24年ぶり高値をつけた。

7月13日夜に発表された米6月CPIが市場予想を上回り、バイデン大統領が物価抑制が最重要課題と改めて強調したことにより7月FOMCにおける超大幅利上げ予想が強まったため、発表当初は米長期債利回りが上昇してユーロドルが前日比に続いて再び1ユーロ1ドルの等価を割り込むなどドル全面高となり、ドル円も7月11日高値を超える一段高へ進んだが、重要イベント通過後のドル買い一巡から深夜にはドル安へと風向きがやや変わったことでドル円も利益確定売り優勢でいったん137.09円まで下げたが137円台を維持、14日午前序盤には137.50円を超えてきている。

【米6月CPIは40年ぶり高水準に】

7月13日夜に米労働省が発表した6月の消費者物価指数は前年同月比9.1%上昇となり、市場予想の8.8%を上回って5月の8.6%からさらに加速した。伸び率としては1981年11月以来凡そ40年ぶりの高水準となった。前月比も1.3%上昇となり市場予想の1.1%を上回り5月の1.0%から伸びが大幅に加速している。特にガソリンが前年比59.9%上昇、航空運賃が34.1%上昇、半導体不足による自動車生産低迷と旺盛な需要を反映して新車が11.4%上昇となったことが目立った。一方でコア指数は前月比0.7%上昇で5月の0.6%及び市場予想の0.6%を上回ったものの、前年同月比は5.9%上昇で市場予想の5.7%を上回ったが5月の6.0%からはわずかに鈍化した。

米CPI発表後にバイデン米大統領は、「インフレ率は受け入れがたいほど高い」とし、「物価高抑制をより迅速に行う必要がある」、「インフレ抑制が私の最優先課題」と強調し、ガソリン価格を押し下げるように「あらゆる措置を取り続ける」とも述べた。

バイデン大統領は昨年11月のパウエル米連銀議長再任決定の際に物価抑制が最重要課題と強調し、再任指名を受けたパウエル米連銀議長も大統領の意向を踏まえてインフレ抑制に取り組む姿勢を強調し、それまでのややハト派的だったところからタカ派的なスタンスへと変わった。しかし3月に0.25%、5月に通常の倍となる0.50%、6月にはさらに0.75%の超大幅利上げを行ってきたものの、金融引き締めによる景気減速感が強まる一方でインフレは高止まりないしはさらに悪化しかねない状況がが続いている。やや追い詰められた状況でパウエル米連銀議長は6月29日のECBフォーラムにおいて「景気よりも物価抑制」を強調したため欧米市場全般が景気後退への懸念が強まった。

夏場のドライブシーズンにガソリン価格高騰が続くと秋の中間選挙にも影響が出るためバイデン政権による米連銀に対するインフレ抑制への引き締め強化のプレッシャーも増したと市場は受け止めている。

7月13日にカナダ中銀が異例の1.0%利上げを決定して従来の1.50%から2.50%へと一挙に引き上げた。カナダ中銀は3月に0.25%、4月に0.50%、6月1日の前回会合でも0.50%利上げを決定したが、「インフレ率は今後数か月を恐らく8%前後で推移する見込みのために1.0%の大幅利上げを決定し、今後も追加利上げをしてゆく」との姿勢を示している。

米連銀も6月CPIの上ブレとバイデン大統領発言を踏まえてこれまで想定されてきた0.50%ないし0.75%の利上げではなく1.0%の利上げへ踏み込む可能性もあるのではないかと市場は受け止めているようだ。

【米10年債利回りは上昇後に低下、2年債利回り大幅上昇で逆イールド拡大】

7月13日の米10年債利回りは前日比0.03%低下の2.94%となった。一時は3.06%まで急伸したものの株売り債券買いによる利回り低下反応が勝って失速した。一方で2年債利回りは一時3.20%へ上昇、前日比0.11%上昇の3.16%となり、2年債利回りが10年債利回りを上回る逆イールドが拡大した。逆イールド幅は一時0.244%となり2000年11月以来凡そ21年ぶりの格差となったが、逆イールドはリセッション入りへの警告サインとされる。

米長期債利回りは、先行きの利上げペースと当面するピーク水準を織り込みながら上昇反応を優先する局面と、株安に対する安全資産として債券買いされる場合にはリスク回避的な利回り低下反応を見せる。しかし利上げに敏感な2年債利回りは当面の大幅利上げペースへの反応を優先するために逆イールドも発生する。

7月13日のNYダウは前日比208.54ドル安と下落、7月8日からは4営業日続落となり、ナスダック総合指数も前日比17.15ポイント安と下げ幅は小さかったものの11日から3営業日続落となった。6月半ばからいずれも下げ渋りでやや戻す場面も見られたが安値圏にとどまった状況にあり、主要国での金融引き締めがリセッションを招くとの懸念が戻りを抑えており、ともに史上最高値以降の安値更新への余裕が乏しくなっている。

ドル円としてはリセッション懸念による株売り債券買いで米10年債利回りが低下する局面では円高となりやすいが、2年債利回りが上昇なら下支えとなり、先行きの利上げ加速を反映して米10年債利回りが上昇すれば円安を助長するという反応パターンを見せている。

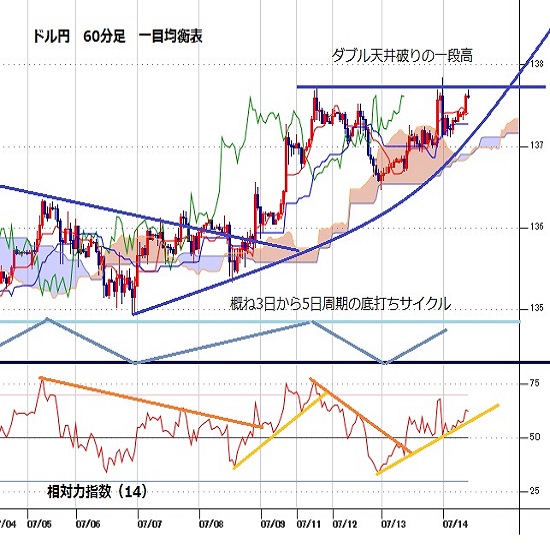

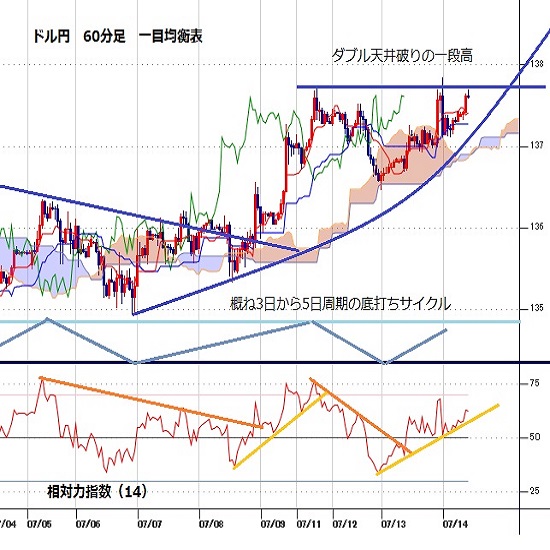

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルにおいては、7月6日夜安値をサイクルボトムとした上昇が7月11日夜高値でピークとなり弱気サイクル入りしたとして安値形成期を7月12日夜から13日夜にかけての間と想定した。7月13日午前時点では136.50円割れから戻しているので137.20円超えからは強気サイクル入りとしたが、13日午前に137.20円を超え、深夜に一段高へ進んだため、12日深夜安値を直近のサイクルボトムとして強気サイクル入りしていると思われる。新たな高値形成期は14日夜から18日夜にかけての間と想定されるため137円以上での推移中は一段高へ向かいやすい状況とし、137円割れからは弱気転換注意として12日深夜安値試しを想定する。

60分足の一目均衡表では7月13日夜の上昇で遅行スパンが好転、先行スパンからも上抜けた。その後も両スパンそろっての好転を維持しているため遅行スパン好転中の高値試し優先とする。先行スパンからの転落を回避するうちは遅行スパンが一時的に悪化してもその後に好転するところからは上昇再開とするが、先行スパン転落からはいったん下げに入るとみて遅行スパン悪化中の安値試し優先とする。

60分足の相対力指数は7月12日夜に30ポイント台へ低下してから戻しに入り、13日夜の反落時も50ポイント台を維持しているため、まだ70ポイント台中後半への上昇余地ありとみる。ただし50ポイント割れから続落し始める場合はいったん下げに入るとみて40ポイント割れを試すとみる。

以上を踏まえて当面のポイントを示す。

(1)当初、137.00円を下値支持線、137.86円を上値抵抗線とする。

(2)137円台を維持するうちは137.86円超えから138円台序盤への上昇を想定する。138.30円以上は反落注意とするが、137.20円以上での推移なら15日も高値試しへ向かいやすいとし、勢い付く場合は138円台中盤へ向かう可能性があるとみる。

(3)137円割れからはいったん下げに入る可能性があるとみて7月12日深夜安値136.46円に迫る下落を想定するが、底割れ回避で直前の下げ幅の半値以上を解消する反発となるところからは上昇再開とみる。

【当面の主な予定】

7/14(木)

10:30 (豪) 6月 新規雇用者数 (5月 6.06万人、予想 3.00万人)

10:30 (豪) 6月 失業率 (5月 3.9%、予想 3.8%)

13:30 (日) 5月 鉱工業生産確報値 前月比 (速報 -7.2%)

13:30 (日) 5月 鉱工業生産確報値 前年同月比 (速報 -2.8%)

13:30 (日) 5月 設備稼働率 前月比 (4月 0.0%)

15:00 (独) 6月 卸売物価指数 前月比 (5月 1.0%)

21:30 (米) 6月 生産者物価指数 前月比 (5月 0.8%、予想 0.8%)

21:30 (米) 6月 生産者物価指数 前年同月比 (5月 10.8%、予想 10.7%)

21:30 (米) 6月 生産者物価コア指数 前月比 (5月 0.5%、予想 0.5%)

21:30 (米) 6月 生産社物価コア指数 前年同月比 (5月 8.3%、予想 8.1%)

21:30 (米) 新規失業保険申請件数 (前週 23.5万件、予想 23.5万件)

21:30 (米) 失業保険継続受給者数 (前週 137.5万人、予想 138.3万人)

7/15(金)

休場、トルコ

G20財務相・中銀総裁会合(7/16迄)

11:00 (中) 4-6月期 GDP 前期比 (1-3月 1.3%、予想 -2.3%)

11:00 (中) 4-6月期 GDP 前年同期比 (1-3月 4.8%、予想 1.0%)

11:00 (中) 6月 小売売上高 前年同月比 (5月 -6.7%、予想 0.3%)

11:00 (中) 6月 鉱工業生産 前年同月比 (5月 0.7%、予想 4.2%)

13:30 (日) 5月 第三次産業活動指数 前月比 (5月 0.7%、予想 0.5%)

18:00 (欧) 5月 貿易収支・季調済 (4月 -317億ユーロ、予想 -350億ユーロ)

18:00 (欧) 5月 貿易収支・季調前 (4月 -324億ユーロ)

21:30 (米) 6月 小売売上高 前月比 (5月 -0.3%、予想 0.9%)

21:30 (米) 6月 小売売上高・除自動車 前月比 (5月 0.5%、予想 0.7%)

21:30 (米) 7月 ニューヨーク連銀製造業景況指数 (6月 -1.2、予想 -1.3)

21:30 (米) 6月 輸入物価指数 前月比 (5月 0.6%、予想 0.7%)

21:30 (米) 6月 輸出物価指数 前月比 (5月 2.8%、予想 1.0%)

21:45 (米) ボスティック・アトランタ連銀総裁、講演

22:15 (米) 6月 鉱工業生産 前月比 (5月 0.2%、予想 0.1%)

22:15 (米) 6月 設備稼働率 (5月 79.0%、予想 80.6%)

23:00 (米) 5月 企業在庫 前月比 (4月 1.2%、予想 1.3%)

23:00 (米) 7月 ミシガン大学消費者信頼感指数速報値 (6月 50.0、予想 50.0)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.19

東京市場のドルは一時153円台入るも瞬間的な動き、中東情勢を見極めるムード強まる恰好に(24/4/19)

東京時間(日本時間8時から15時)のドル・円は、中東情勢緊張化を受けて、一時153円台まで下落する場面も見られたが、売り一巡後は154円30銭台まで値を戻した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.19

ドル円 地政学リスク拡大を懸念、為替も波乱含みか(4/19夕)

東京市場は結果「行って来い」。一時ドル安が進行し153円半ば近くまで値を下げるも、その後はドル買戻しが優勢だった。

-

ニュージーランドドル(NZD)の記事

Edited by:田代 昌之

2024.04.19

NZドルWeekly 100MAと50MA間でのもみ合い相場となりそうだが、乱高下の可能性も(24/4/19)

NZドルは、第1四半期消費者物価指数(CPI)が前期を上回ったことや、100日移動平均線が下値支持線として意識されたことなどから、91円台でのしっかりと推移となった。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.07.14

ドル円、米CPIの伸び率加速を背景に約23年10ヵ月ぶり高値圏へ急上昇(7/14朝)

13日(水)のドル円相場は大幅上昇。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。