米CPI発表から乱高下するも米長期債利回り続落で9日高値以降の安値を更新

〇ドル円、21時半発表の4月米CPIが予想上回り米長期債利回り反騰、ドル高反応で130.81まで急反発

〇その後NYダウ続落で米長期債利回り反落し12日未明に129.43へ失速、11日夕安値を割り込む一段安に

〇米4月CPIは前年同月比8.3%上昇で市場予想を超えたが、3月の8.5%からは伸びが鈍化

〇11日のNYダウは前日比326.63ドル安で5日続落、ナスダック総合指数も前日比373.43ドル安に

〇130.50以下での推移中は一段安余地あり、129.43割れからは128円台後半を試すとみる

〇130.81超えからは上昇再開の可能性優先し5/9午後高値131.34試し、高値更新からは132円台を目指す

【概況】

ドル円は5月11日夕刻に129.57円へ下落して10日午前安値129.79円をいったん割り込み、21時半に発表された4月の米CPI上昇率が予想を上回ったことで、発表直後に米長期債利回りが反騰してドル高反応となった局面で130.81円まで急反発したが、CPIの上昇率は3月からは低下したことと、NYダウの続落を見て米長期債利回りが急反発一巡で反落したために12日未明には129.43円へ失速、11日夕安値を割り込む一段安となった。

4月28日夜に日銀の金融緩和政策維持による上昇で131.24円を付けた後、5月5日未明のFOMC声明発表直後の安値128.61円まで丸4日間の調整安が入ったが、5月9日高値131.34円へ一段高したところからの調整も3日目となりもう一度5月5日未明安値を試すような流れとなっている印象だ。

【米CPIは予想外の伸びだが前月からは低下】

米労働省が5月11日夜に発表した4月の消費者物価指数は前年同月比8.3%上昇となり市場予想の8.1%を超えたが3月の8.5%からは伸びが鈍化した。前月比は0.3%上昇で予想の0.2%を超えたが3月の1.2%からは鈍化した。コア指数の前年同月比も6.2%上昇となり市場予想の6.0%を超えたが3月の6.5%からは低下した。ただ前月比は0.6%上昇となり予想の0.4%を超えて3月の0.3%も上回った。

消費者物価上昇率が市場予想を上回ったため、発表直後は米10年債利回りが急上昇してドル全面高の反応となりユーロやポンド等が下落、ドル円が急反発となったが、ドル高一巡からは揺れ返しに入った。伸び率そのものはコア指数の前月比を除けば3月からは鈍化しているためにインフレのピークアウトも近いのではないかとみられ、米連銀による0.75%利上げという超大幅利上げにはならないだろうということで市場の反応も急速に冷めたようだ。

【NYダウは5日続落、株式市場の調整局面長引く】

5月11日のNYダウは前日比326.63ドル安と下落した。中国の感染対策による規制強化が長引いていること、ロシア制裁の欧州経済への悪影響、米連銀の利上げと量的金融引き締めを嫌気して年初の史上最高値からの下落基調が続いており、5月5日に前日比1063.09ドル安の大幅下落となったところから5日続落となっている。ナスダック総合指数も前日比373.43ドル安となり昨年11月22日の史上最高値以降の安値を更新した。

パンデミックショックから出直り、金融緩和で大上昇してきた米国株式市場だが、金融引き締めが始まったことで昨年までの楽観的な大上昇が一巡、調整局面入りしているところだが、株安に対する安全資産買いで債券が買われて長期債利回り上昇にブレーキがかかるという側面もある。

【米10年債利回りは3日続落】

5月11日の米10年債利回りは前日比0.07%低下の2.93%となった。5月9日に3.20%を付けて昨年来の最高値を更新したが、9日当日から下落に転じており、11日夜は米消費者物価上昇率発表直後に3%を超えるところまで一時的に反騰したものの失速して3日続落となった。30年債利回りも0.08%低下の2.93%で3%を割り込み、2年債利回りは0.02%低下の2.64%となった。

米消費者物価上昇率は40年ぶりの高水準にある。バイデン大統領は前日に米連銀への政治圧力をかけるつもりはないものの米連銀によるインフレ対策としての利上げ政策を支持する発言を行っている。

米連銀は3月の0.25%利上げに続いて5月5日未明には0.50%の利上げを決定し、6月と7月についても0.50%利上げを検討するとしたが、0.75%利上げという超大幅利上げについてはパウエル議長が検討していないとし、11日もセントルイス連銀のブラード総裁が年内に政策金利を3.5%へ引き上げるべきだとする一方で「0.75%利上げは私の基本シナリオではない」と述べている。

債券市場としては当面して0.50%利上げが続くとみているものの、0.75%利上げという超大幅利上げ(通常は0.25%利上げであり、0.50%利上げなら大幅利上げ、0.75%利上げなら超大幅利上げとされる)は避けられそうだということで上昇に一服感も出ている印象だ。

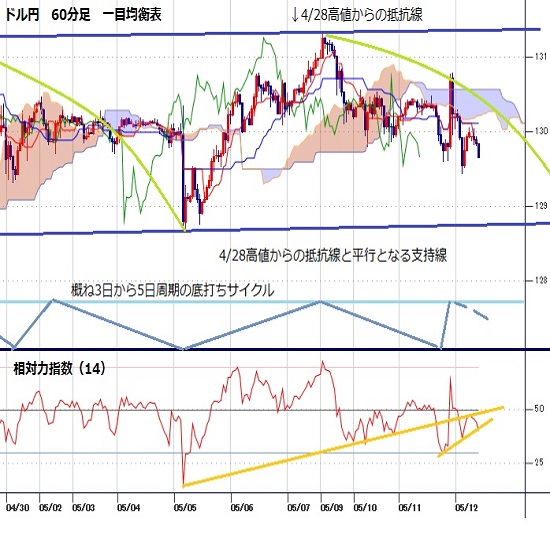

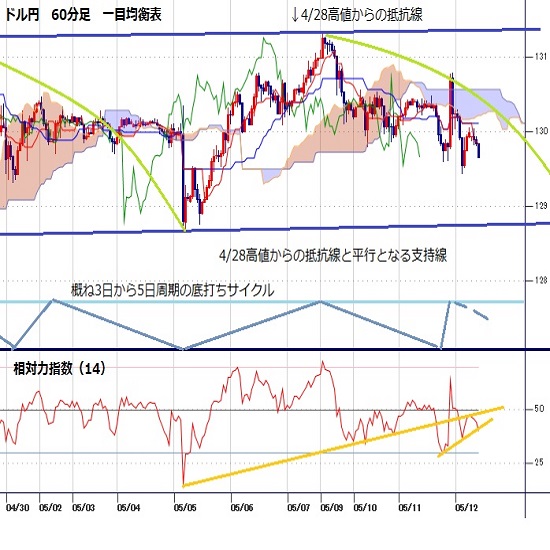

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルにおいては、5月5日未明のFOMC声明発表直後に付けた安値をサイクルボトムとした強気サイクルによる上昇が5月9日午後高値でピークとなり弱気サイクル入りしている。ボトム形成期は5月10日未明から12日未明にかけての間と想定されるので12日の日中に反騰入りすれば直近のサイクルボトムを付けて強気サイクル入りとなる可能性があるものの、11日夕安値からいったん反騰した後に一段安しているため、11日夕安値を直近のサイクルボトムとして既に底割れから新たな弱気サイクル入りしている可能性も検討される。このため5月11日夜高値130.81円を超えないうちは新たな弱気サイクル入りの可能性があるとみて安値試し優先とし、11日夜高値超えからは強気サイクル入りとして12日の日中から16日の日中にかけての間への上昇を想定する。

60分足の一目均衡表では5月11日夜高値からの反落で遅行スパンが悪化、先行スパンからも転落しているので遅行スパン悪化中は安値試し優先とする。遅行スパンが一時的に好転しても先行スパンを上抜き返せないうちはその後に遅行スパンが悪化するところから下げ再開とし、先行スパンを上抜き返すところからは上昇再開とみて遅行スパン好転中の高値試し優先とする。

60分足の相対力指数は5月11日夕刻に30ポイント割れへ低下してから戻したがその後は50ポイントを割り込んでいるため、60ポイント以下での推移中はもう一段安余地ありとし、60ポイント超えからは上昇再開とみて70ポイント台を目指す上昇を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、5月11日夕安値129.43円を下値支持線、130.81円を上値抵抗線とする。

(2)130.50円以下での推移中は一段安余地ありとし、129.43円割れからは128円台後半(129.00円から128.50円)を試すとみる。128.70円以下は反騰注意とするが、130.00円以下での推移なら13日の日中も安値試しへ向かう可能性が残るとみる。

(3)130.50円から130.80円手前では戻り売りにつかまりやすいとみるが、130.81円超えからは上昇再開の可能性を優先して5月9日午後高値131.34円試しとし、高値更新からは132円台を目指す流れとみる。また130.81円を超えた後も130.30円以上での推移なら13日の日中も高値試しへ向かいやすいとみる。

【当面の主な予定】

5/12(木)

バイデン米大統領、ASEAN首脳とサミット(5/13まで、ワシントン)

G7外相会合(5/14まで、独ワイセンハウス)

岸田首相、フォンデアライエン欧州委員長等と会談

14:00 (日) 4月 景気ウオッチャー現状判断 (3月 47.8、予想 51.0)

14:00 (日) 4月 景気ウオッチャー先行判断 (3月 50.1、予想 51.0)

15:00 (英) 1-3月期 GDP速報値 前期比 (10-12月 1.3%、予想 1.0%)

15:00 (英) 1-3月期 GDP速報値 前年同期比 (10-12月 6.6%、予想 9.0%)

15:00 (英) 3月 月次GDP 前月比 (2月 0.1%、予想 0.0%)

15:00 (英) 3月 鉱工業生産 前月比 (2月 -0.6%、予想 0.1%)

15:00 (英) 3月 鉱工業生産 前年同月比 (2月 1.6%、予想 0.5%)

15:00 (英) 3月 貿易収支・物品 (2月 -205.94億ポンド、予想 -185.00億ポンド)

15:00 (英) 3月 貿易収支・全体 (2月 -92.61億ポンド、予想 -78.00億ポンド)

21:30 (米) 4月 生産者物価指数 前月比 (3月 1.4%、予想 0.5%)

21:30 (米) 4月 生産者物価指数 前年同月比 (3月 11.2%、予想 10.7%)

21:30 (米) 4月 生産者物価コア指数 前月比 (3月 1.0%、予想 0.6%)

21:30 (米) 4月 生産者物価コア指数 前年同月比 (3月 9.2%、予想 8.9%)

21:30 (米) 新規失業保険申請件数 (前週 20.0万件、予想 19.5万件)

21:30 (米) 失業保険継続受給者数 (前週 138.4万人、予想 138.0万人)

26:00 (米) 財務省30年債入札

27:00 (メ) メキシコ中銀、政策金利 (現行 6.50%、予想 7.00%)

29:00 (米) デーリー・サンフランシスコ連銀総裁、討論会

5/13(金)

08:50 (日) 4月 マネーストックM2 前年同月比 (3月 3.5%、予想 3.4%)

11:00 (豪) ブロック豪中銀総裁補、パネル討論会

18:00 (欧) 3月 鉱工業生産 前月比 (2月 0.7%、予想 -2.0%)

18:00 (欧) 3月 鉱工業生産 前年同月比 (2月 2.0%、予想 -1.1%)

21:30 (米) 4月 輸入物価指数 前月比 (3月 2.6%、予想 0.6%)

21:30 (米) 4月 輸出物価指数 前月比 (3月 4.5%、予想 0.7%)

23:00 (米) 5月 ミシガン大学消費者信頼感指数速報値 (4月 65.2、予想 64.0)

24:00 (米) カシュカリ・ミネアポリス連銀総裁、講演

25:00 (米) メスター・クリーブランド連銀総裁、講演

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.24

ドル円 155円に急接近、円買い介入の行方は如何に(4/24夕)

東京市場はドルが小幅に続伸。連日の高値更新で、155円まであと数ポイントへと接近する局面も。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.24

東京市場のドルは154円90銭台での攻防、高値こう着想定だが一気に156円台まで走る可能性も(23/4/24)

東京時間(日本時間8時から15時)のドル・円は、こう着感の強い地合いながら、一時154円91銭まで買われる場面が見られた。

-

日本円(JPY)の記事

Edited by:田代 昌之

2024.04.24

日銀会合のポイント:物価見通し引き上げは想定線、植田日銀総裁も口先介入を明確に行うか注目(4/24)

今会合は、3月にマイナス金利の解除を実施してから最初の会合となる。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.05.12

ドル円、乱高下しつつも方向感を見出せず。米金利を睨みながらの神経質な展開(5/12朝)

11日(水)のドル円相場は乱高下しつつも方向感を見出せず。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。