2020年2月以来の112円台到達、ダブル天井破りによる続伸

〇ドル円、30日未明112.04でコロナショック直前2020/2/20以来の112円台に到達

〇ユーロドルは9日深夜に1.1600を割り込むところまで下落、1/6高値以降の最安値更新

〇ドル全面高継続でドル円も7/2高値超え、警戒感より高値更新による先高期待優先の印象

〇米下院、連邦政府の借り入れ限度を定めた債務上限を2022/12まで一時停止する法案を可決

〇パウエル議長、持続的なインフレ上昇なら「確実に対応する」と利上げへの準備姿勢示す

〇111.50以上での推移中は上昇余地あり、112.15超えからは112.50前後を目指すとみる

〇111.50割れからは弱気転換注意、29日夕安値111.19試しとする

【概況】

ドル円は7月2日高値111.65円を超えて年初来高値を更新、30日未明には112.04円まで高値を伸ばした。

9月29日午前に111.68円を付けて高値を更新した後にいったん111.19円まで下げたが、夕刻からのドル全面高の流れを受けて一段高に入り112円台に到達した。112円台はコロナショック発生直前の2020年2月20日高値112.21円以来となる。

9月23日未明の米FOMCで利上げ想定時期が前倒しされたところからドル高感が強まってきたが、中国恒大集団のデフォルト懸念、米連邦政府の債務上限問題が予算年度末となる30日に解決しなかったこと、英国での運送遅延によるガソリン等燃料不足でのパニック報道等もリスク回避感を強めてドル高を助長している。日本の自民党総裁選で岸田氏が勝利したことを受けて日銀の黒田総裁が金融緩和政策は変わらないとしたことも円安ドル高を助長した。

【ユーロドルが年初来安値を更新】

ユーロドルは9月29日深夜に1.1600ドルを割り込むところまで下落、8月20日安値を割り込んで1月6日高値1.2349ドル以降の最安値を更新した。8月20日から9月3日まで戻したところからの一段安であり、1月6日と5月25日の両高値をダブル天井とし、5月25日高値からの下落が二段目に入った。米連銀によるテーパリング年内開始と来年の利上げ想定に対してECBの金融政策スタンスはまだ緩和的であることの対比で売られている。

ポンドドルは1.35ドルを割り込んで1.3410ドルまで大幅続落したが、6月1日高値以降の安値更新であり、7月20日からややレンジ縮小型の三角持ち合いを形成していたところからの転落で6月1日からの下げは二段目に入った。また豪ドル米ドルやNZドル米ドルは9月3日高値以降の安値を更新しており、8月20日安値割れへ迫る流れとなっている。

メジャー通貨の加重平均であるドル指数は9月29日に94.44ポイントへ上昇、8月19日高値を超える一段高に入っているが、3月31日高値93.44と8月19日高値93.59による93ポイント台の抵抗を突破しての一段高であり、1月6日安値と5月25日安値をダブル底とした上昇基調の継続となっている。

総じてドル全面高の継続となったことでドル円も7月2日高値を超えたところでの高値警戒感よりも高値更新による先高期待が優先されている印象だ。

【米10年債利回りは連騰一服、ダウは小幅な反発にとどまる】

9月29日の米10年債利回りは前日比0.02%低下の1.52%で終了。9月23日から28日まで連騰して1.56%台に到達したが、29日は連騰一服で1.50%をいったん割り込んだものの再び上昇して1.50%台を回復、高止まりの様相。30年債利回りは0.03%低下の2.06%、2年債利回りは0.01%低下の0.29%で終了。

NYダウは前日比90.73ドル高と反発したが28日に569ドル安の大幅下落となった直後としては戻りは鈍い。ナスダック総合指数は34.24ポイント安で28日の423.29ポイント安からの続落となり9月7日の史上最高値以降の安値を更新した。

米下院は9月29日に連邦政府の借り入れ限度を定めた債務上限を2022年12月まで一時停止する法案を可決したが、上院は与野党対立により可決のめどが立っていない。債務上限が停止されなければ米連邦政府によるデフォルトの発生もあり得るが、過去の同様のケースではぎりぎりのところで妥協されており、一時的な政府機関閉鎖等のレベルにとどまってきた。

パウエル議長は9月29日のECBフォーラムで「米連銀は金融政策の正常化へ注意深く進む」とした。量的緩和縮小の開始は近いとする一方で利上げ時期については「まだ遠い」と述べたが、持続的なインフレ上昇なら「確実に対応する」と利上げへの準備姿勢を示した。

フィラデルフィア連銀のハーカー総裁は29日の講演で「量的緩和終了後の2022年後半に利上げする」との見通しを述べた。またサンフランシスコ連銀のデイリー総裁は「年末までに資産買い入れペースの縮小を開始することが可能だが、利上げにはまだ長い道のりがある」としたものの「インフレ高進が予想以上に長引いている」と述べ、インフレ警戒感とその対策姿勢を示した。

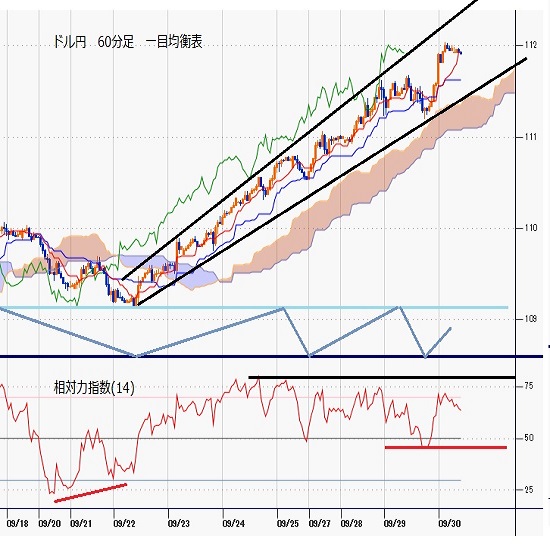

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルにおいては、9月15日夜安値と22日午前安値をダブルボトムとして上昇期に入ってきたが、27日昼へいったん小反落してから一段高したために28日午前時点では27日昼安値を直近のサイクルボトムとして新たな強気サイクルに入っているとし、高値形成期を29日深夜から2日未明にかけての間と想定した。29日午前高値から夕刻へ下げてから一段高へ進んだため、直近のボトムを29日夕安値とすればトップ形成期はさらに長引く可能性もある。弱気転換は29日夕安値割れからとする。

60分足の一目均衡表では29日夕安値への下落場面では先行スパンが下値支持線となり一段高となっている。このため遅行スパン好転中は高値試し優先とし、先行スパンを上抜いた状況を維持するうちは遅行スパンが一時的に悪化してもその後に好転するところからは上昇再開とする。弱気転換は先行スパン転落からとする。

60分足の相対力指数は29日夕安値への下落時に50ポイントをいったん割り込んでから切り返している。50ポイント以上での推移か一時的に割り込んでも回復するうちは上昇余地ありとするが、45ポイント割れからはいったん下げに入るとみて30ポイント台前半への低下を伴う下落を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、111.50円を下値支持線、112.15円を上値抵抗線とする。

(2)111.50円以上での推移中は上昇余地ありとし、112.15円超えからは112.50円前後を目指すとみる。112.50円以上は反落警戒とするが、111.50円以上での推移なら10月1日も高値試しを続けやすいとみる。

(3)111.50円割れからは弱気転換注意として29日夕安値111.19円試しとし、29日夕安値割れからは連騰一巡による反落期入りとみて110円台後半(111.00円から110.70円)を試す流れとみる。110.70円以下は反騰注意とする。

【当面の主な予定】

9/30(木)

米国会計年度末、10月1日以降の政府機関閉鎖回避への暫定予算案可決期限

10:00 (中) 9月 国家統計局製造業PMI (8月 50.1、予想 50.1)

10:30 (豪) 8月 住宅建設許可件数 前月比 (7月 -8.6%、予想 -5.0%)

10:45 (中) 9月 財新製造業PMI (8月 49.2、予想 49.5)

14:00 (日) 8月 新設住宅着工戸数 前年同月比 (7月 9.9%、予想 9.5%)

15:00 (英) 4-6月期 GDP改定値 前期比 (速報 4.8%、予想 4.8%)

15:00 (英) 4-6月期 GDP改定値 前年同期比 (速報 22.2%、予想 22.2%)

15:00 (英) 4-6月期 経常収支 (1-3月 -128億ポンド、予想 -157億ポンド)

16:10 (日) 黒田東彦日銀総裁、全国証券大会挨拶

16:55 (独) 9月 失業率 (8月 5.5%、予想 5.4%)

18:00 (欧) 8月 失業率 (7月 7.6%、予想 7.5%)

21:00 (独) 9月 消費者物価指数速報値 前月比 (8月 0.0%、予想 0.1%)

21:00 (独) 9月 消費者物価指数速報値 前年同月比 (8月 3.9%、予想 4.2%)

21:30 (米) 新規失業保険申請件数 (前週 35.1万件、予想 33.5万件)

21:30 (米) 失業保険継続受給者数 (前週 284.5万人、予想 280.0万人)

21:30 (米) 4-6月期 GDP確定値 前期比年率 (改定値 6.6%、予想 6.6%)

21:30 (米) 4-6月期 GDP個人消費確定値 前期比年率 (改定値 11.9%、予想 11.9%)

21:30 (米) 4-6月期 コアPCE確定値 前期比年率 (改定値 6.1%、予想 6.1%)

22:45 (米) 9月 シカゴ購買部協会景況指数 (8月 66.8、予想 65.0)

23:00 (米) 米下院、FRBと財務省の新型コロナに関する公聴会

24:00 (米) ボスティック・アトランタ連銀総裁、講演

24:30 (米) ハーカー・フィラデルフィア連銀総裁、講演

27:00 (メ) メキシコ中銀、政策金利 (現行 4.50%、予想 4.75%)

10/1(金)

休場 香港(国慶節) 中国(国慶節 10/7まで)

08:30 (日) 8月 失業率 (7月 2.8%、予想 2.9%)

08:50 (日) 7-9月期 日銀短観・大企業製造業業況判断 (4-6月 14、予想 13)

08:50 (日) 7-9月期 日銀短観・大企業製造業先行き (4-6月 13、予想 14)

08:50 (日) 7-9月期 日銀短観・大企業全産業設備投資 前年度比 (4-6月 9.6%、予想 9.3%)

14:00 (日) 9月 消費者態度指数・一般世帯 (8月 36.7)

16:55 (独) 9月 製造業PMI改定値 (速報 58.5)

17:00 (欧) 9月 製造業PMI改定値 (速報 58.7)

17:30 (英) 9月 製造業PMI改定値 (速報 56.3)

18:00 (欧) 9月 消費者物価指数速報値 前年同月比 (8月 3.3%)

18:00 (欧) 9月 消費者物価コア指数速報値 前年同月比 (8月 1.9%)

21:30 (米) 8月 個人消費支出(PCE) 前月比 (7月 0.3%、予想 0.6%)

21:30 (米) 8月 PCEデフレーター 前年同月比 (7月 4.2%)

21:30 (米) 8月 PCEコア・デフレーター 前月比 (7月 0.3%、予想 0.2%)

21:30 (米) 8月 PCEコア・デフレーター 前年同月比 (7月 3.6%、予想 3.5%)

21:30 (米) 8月 個人所得 前月比 (7月 1.1%、予想 0.2%)

22:45 (米) 9月 マークイット製造業PMI改定値 (速報 60.5)

23:00 (米) 9月 ミシガン大学消費者信頼感指数確報値 (速報 71.0、予想 71.0)

23:00 (米) 9月 ISM製造業景況指数 (8月 59.9、予想 59.5)

23:00 (米) 8月 建設支出 前月比 (7月 0.3%、予想 0.3%)

24:30 (欧) シュナーベルECB理事、講演

26:00 (米) メスター・クリーブランド連銀総裁、オンライン討論会

※ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.19

東京市場のドルは一時153円台入るも瞬間的な動き、中東情勢を見極めるムード強まる恰好に(24/4/19)

東京時間(日本時間8時から15時)のドル・円は、中東情勢緊張化を受けて、一時153円台まで下落する場面も見られたが、売り一巡後は154円30銭台まで値を戻した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.19

ドル円 地政学リスク拡大を懸念、為替も波乱含みか(4/19夕)

東京市場は結果「行って来い」。一時ドル安が進行し153円半ば近くまで値を下げるも、その後はドル買戻しが優勢だった。

-

ニュージーランドドル(NZD)の記事

Edited by:田代 昌之

2024.04.19

NZドルWeekly 100MAと50MA間でのもみ合い相場となりそうだが、乱高下の可能性も(24/4/19)

NZドルは、第1四半期消費者物価指数(CPI)が前期を上回ったことや、100日移動平均線が下値支持線として意識されたことなどから、91円台でのしっかりと推移となった。

-

-

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。