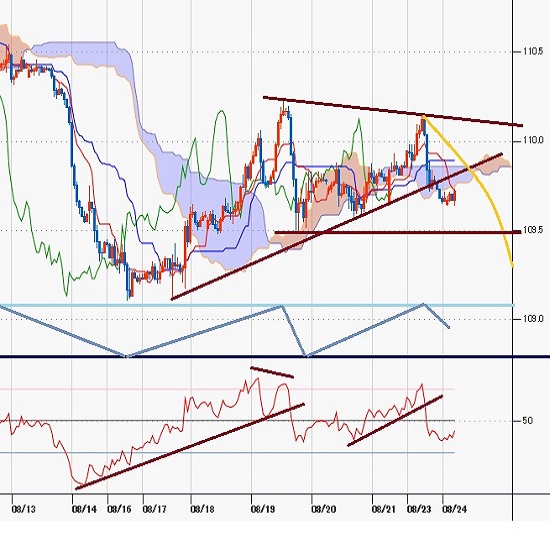

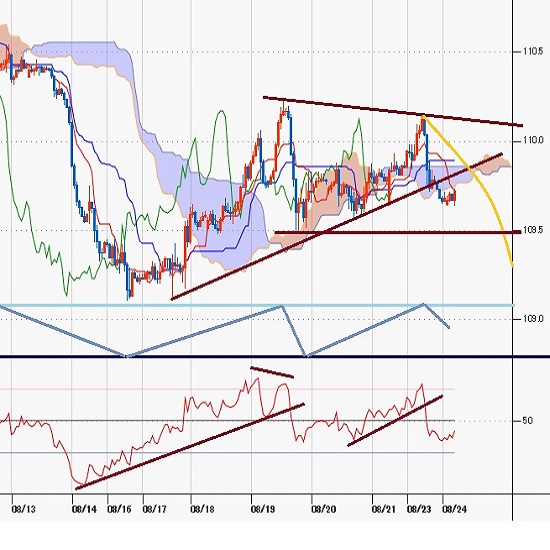

110円台を一時回復するも維持できず、米連銀議長講演前は揉み合い続くか

〇昨日のドル円、夜に110.14まで上昇後110円台を維持できず深夜に反落

〇8月米PMI低調でドル安が加速、リスク選好的な円安よりもドル売りが勝る

〇ポジション調整的にユーロやポンド、豪ドル等が買い戻されドル円もドル高一服

〇ナスダック前日比227.99ポイント高、取引時間中及び終値ベースの史上最高値更新

〇8/19夕安値109.47割れからは8/16夜安値109.10試しへ向かうとみる

〇109.85超えからは23日夜高値110.14試し、更新からは110.50前後を試すとみる

【概況】

ドル円は8月23日夜に110.14円まで上昇して19日昼高値110.22円に迫ったものの届かず、110円台を維持できずに深夜に反落した。8月11日夕高値110.79円から8月16日夜安値109.10円まで下げたところから持ち直しに入り、19日未明のFOMC議事録公開後のドル高で19日昼には110.22円まで上昇したが、19日のトヨタショックもあり19日夕刻には109.47円までいったん下げていた。

週明けの8月23日は先週までのドルストレートにおけるドル全面高が一服してユーロやポンド、豪ドルが持ち直しに入り、8月19日まで3日間続落していたNYダウが20日の反騰から23日も続伸となったことでリスク選好感が回復したため、ドル円もクロス円の上昇を背景に23日夜には110円台序盤へ戻したのだが、8月の米PMIが低調だったことからドル安が加速したことでリスク選好的な円安よりもドル売りが勝る形で下落した。

【パウエル米連銀議長の8月27日講演前でポジション調整的な揺れ返し】

先週はドル高基調で推移し、8月19日未明のFOMC議事録公開で9月FOMCでの量的緩和縮小開始が決定されるのではないかとの見方が強まったこともドル高を助長したため、ユーロドルは8月13日深夜高値1.1804ドルから8月20日安値1.1664ドルまで丸1週間を下落して5月25日以降の安値及び年初来安値を更新した。ポンドドルも8月20日に1.3602ドルを付けて年初来安値である7月20日安値1.3572ドルに迫った。デルタ株の感染拡大でロックダウンが延長に入ったこともあり豪ドル米ドルは0.7106ドルまで大幅下落となり2月25日高値0.8006ドル以降の最安値を更新した。

総じてドル全面高の様相だったが週替わりで市場心理もドル高一服として落ち着き、NYダウの連騰等を見てリスク選好感を回復したことで23日はドル安へ風向きを変えた。8月27日のジャクソンホールにおけるパウエル米連銀議長の講演から大きく動くのだろうと認識しつつ、ひとまずポジション調整的にユーロやポンド、豪ドル等が買い戻されたといえる。ドル円もドル高一服となったことで戻り高値切り上げへは進まずに110円台序盤における8月19日高値と23日夜高値がダブルトップ気味となって失速している印象だ。

【米国株高基調健在、米長期債利回りは小動き、米経済指標はまちまち】

8月23日のNYダウは前日比215.63ドル高と上昇、8月17日から19日まで3日間の続落だったが20日の前日比225.96ドルからの続伸となった。ナスダック総合指数は前日比227.99ポイント高と上昇して取引時間中及び終値ベースの史上最高値を更新した。米連銀の量的金融緩和縮小への動きやデルタ株による感染拡大等のリスク要因もあるものの米景気回復は続くとの楽観心理が優勢のままだ。

米10年債利回りは週末からほぼ変わらずだが、1.25%を挟んでここ数日は横ばい。2年債利回りは8月16日からややジリ高の推移が続いている。2年債は量的緩和縮小議論を意識してやや上昇気味だが10年債利回りは株買い債券売りの圧力とデルタ株感染拡大での安全資産買いが均衡している印象だ。

8月23日の米経済指標はまちまち。米不動産業者協会(NAR)による7月の中古住宅販売件数は年換算で前月比2.0%増の599万戸となり市場予想の583万戸を上回った。前年同月比は1.5%増、販売価格中央値は前月比0.8%低下の35万9900ドルとやや下げたが前年同月比では17.8%上昇となっている。

IHSマークイットによる8月の米総合PMI速報は55.4となり3か月連続の鈍化で前月の59.9及び市場予想の58.3を下回った。サービス業PMIは55.2で前月の59.9から低下して市場予想の59.5を下回り、製造業PMIも61.2で前月の63.4から低下して市場予想の62.5も下回った。最近は米景況感の悪化も見られて発表時にはドル安反応も発生するが、景気回復の過熱感が後退すれば米連銀の量的緩和縮小開始も急がれないとして金融市場全般としてはプラス効果もあるところだ。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルにおいては、8月16日夜安値を起点として上昇したが、19日昼高値と23日夜高値がダブルトップ型となって失速している。8月19日夜安値を基準として安値形成期は24日夜から26日夜にかけての間と想定されるので110円台回復から23日夜高値へ迫るような反騰へ進めないうちは一段安警戒とする。23日夜高値超えからは新たな上昇期に入ったとみて26日夜から30日夜にかけての間への上昇と8月11日夕高値試しを想定する。

60分足の一目均衡表では23日深夜への反落で遅行スパンが悪化、先行スパンからも転落している。このため遅行スパン悪化中は安値試し優先とみる。先行スパンを上抜き返すところからは上昇再開の可能性ありとみて遅行スパン好転中の高値試し優先とするが、23日夜高値を超えないうちはその後に両スパン揃って悪化するところから下げ再開とみる。

60分足の相対力指数は23日夜高値時に70ポイントに到達してから40ポイント割れまで失速した。19日の反落では40ポイント割れから戻しているので今回も同様に戻す可能性もあるとみて50ポイント超えからは上昇再開とみるが。40ポイント割れから続落に入る場合は20ポイント台への低下を伴う下落を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、8月19日夕安値109.47円を下値支持線、23日夜高値110.14円を上値抵抗線とする。

(2)109.85円以下での推移中は下向きとし、109.47円割れからは8月16日夜安値109.10円試しへ向かうとみる。109円台序盤は買い戻しも入りやすいとみるが109.50円以下での推移なら25日も安値試しへ向かいやすいとみる。

(3)109.85円超えからは23日夜高値試しとみる。高値更新へ進めないうちは再び109.85円を割り込むところから下げ再開とみるが、高値更新からは110.50円前後を試すとみる。110.50円以上は反落警戒とするが、110円台を維持しての推移なら25日も高値試しへ向かいやすいとみる。

【当面の主な予定】

8/24(火)

米副大統領がシンガポールで演説

アフガニスタン情勢めぐる国連人権理事会の特別会合

07:45 (NZ) 4-6月期 小売売上高指数 前期比 (1-3月 2.5%、予想 2.0%)

15:00 (独) 4-6月期 GDP改定値 前期比 (速報 1.5%、予想 1.5%、予想 1.5%)

15:00 (独) 4-6月期 GDP改定値・季調済 前年同期比 (速報 9.2%、予想 9.2%)

15:00 (独) 4-6月期 GDP改定値・季調前 前年同期比 (速報 9.6%、予想 9.6%)

23:00 (米) 7月 新築住宅販売件数・年率換算件数 (6月 67.6万件、予想 70.0万件)

23:00 (米) 7月 新築住宅販売件数 前月比 (6月 -6.6%、予想 3.6%)

23:00 (米) 8月 リッチモンド連銀製造業指数 (7月 27、予想 25)

26:00 (米) 財務省2年債入札

8/25(水)

北朝鮮 先軍節

07:45 (NZ) 7月 貿易収支 (6月 2.61億NZドル)

4:00 中村日銀審議委員、記者会見

14:00 (日) 6月 景気先行指数CI・改定値 (速報 104.1)

14:00 (日) 6月 景気一致指数CI・改定値 (速報 94.0)

17:00 (独) 8月 IFO企業景況感指数 (7月 100.8、予想 100.3)

21:30 (米) 7月 耐久財受注 前月比 (6月 0.8%、予想 -0.2%)

21:30 (米) 7月 耐久財受注・輸送用機器除く 前月比 (6月 0.3%、予想 0.5%)

23:30 (米) EIA週間石油在庫統計

26:00 (米) 財務省5年債、2年物変動利付債入札

※ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

日本円(JPY)の記事

Edited by:田代 昌之

2024.04.24

日銀会合のポイント:物価見通し引き上げは想定線、植田日銀総裁も口先介入を明確に行うか注目(4/24)

今会合は、3月にマイナス金利の解除を実施してから最初の会合となる。

-

-

ユーロ(EUR)の記事

Edited by:川合 美智子

2024.04.24

ユーロ円 上値余地を探る動き(24/4/24)

昨日の海外市場では、ドルが対ユーロで売られる展開となり、ユーロ円は続伸して引けました。

-

米ドル(USD)の記事

Edited by:編集人K

2021.08.24

ドル円週末のジャクソンホール会合控え、方向感の定まらない状況続く (8/24午前)

24日午前の東京市場でドル円は109円台後半での小動き。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2021.08.24

ドル円、ジャクソンホールを控え、値幅を伴いながらも方向感の定まらない展開(8/24朝)

週明け23日(月)のドル円相場は乱高下しつつも方向感見出せず。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。