7月14日水準まで往って来い、ダウ反騰に支えられての持ち直し

〇ドル円、26日夕刻に110.10まで下げた後持ち直すも、110.50に届かない程度にとどまる

〇NYダウは5連騰で史上最高値を更新、ドルストレートでのドル安に押される形でドル円は上昇一服の様相

〇7/27-28で行われる米FOMCや29日発表の米4-6月期GDPなどに注意

〇110.10割れからは109.80から109.50台にかけてのゾーンを試す流れ、109.65以下は反発注意

〇110.58超えから上昇期に入るとみて111円台を目指す流れ

【概況】

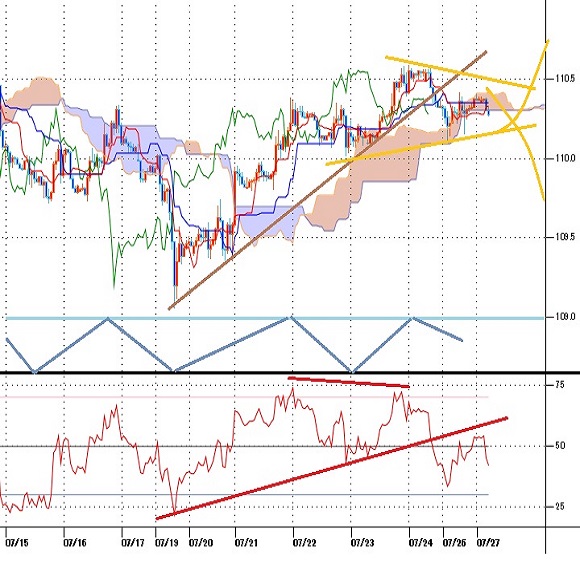

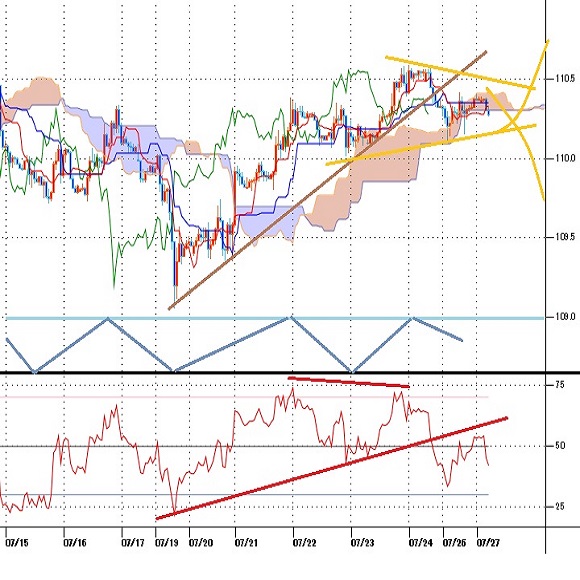

ドル円は7月19日夜安値109.05円からの反騰を継続して23日夜には110.58円まで高値を切り上げてきたが、7月14日午前高値110.69円には届かずに26日は夕刻に110.10円まで下げた。その後はやや持ち直したものの110.50円に届かない程度にとどまっている。

7月19日に一段安したのはNYダウが一時900ドルを超える急落となったことでリスク回避感が強まったことが背景だが、NYダウは23日にかけて4連騰で史上最高値を更新し、株高が債券売りにつながって米長期債利回りが上昇、株高によるリスク選好感にも押し上げられてドル円は4連騰となった。週明けの26日もNYダウは5連騰で史上最高値を更新したが、ドルストレートでのドル安に押される形でドル円は上昇一服の様相となっている。

7月27-28日の予定で米FOMCも始まった。29日夜には米4-6月期GDPの発表もある。それらを控えて目先は110.50円強では上値が重いとみてやや圧されている印象だ。

【NYダウは5連騰で最高値更新】

7月26日のNYダウは前日比82.76ドル高と上昇、5連騰で取引時間中及び終値ベースの史上最高値を更新した。ナスダックも連騰で最高値を更新している。変異株による感染再拡大への懸念も大きくなっているが米主要企業決算が好調のためにリスク選好優先の流れが続いている。

株高により米長期債利回りは小幅ながら上昇。米10年債利回りは前日比0.01%上昇の1.29%、30年債利回りは0.03%上昇の1.95%、利上げに敏感な2年債利回りは変わらずの0.20%で終了した。

米財務省が7月26日に行った2年債の600億ドル入札は最高落札利回りが0.21%で応札倍率は2.47倍と堅調、入札後に0.19%台へ低下してからはやや戻した。7月27日に5年債の610億ドル、29日に7年債の620億ドルの入札が控えている。

米商務省が発表した6月の米新築住宅販売件数(季節調整済み、年率換算)は、前月比6.6%減の67万6000戸で昨年4月以来の低下となった3か月連続の減少で市場予想の80万戸を大きく下回り、前年同月比は19.4%減だった。販売価格中央値は36万1800ドルで前年同月比6.1%上昇だが、価格高騰で販売が落ち込み始めている印象だが、これはドル安要因とされたようだ。

【二段下げ調整からの反騰入りか、逆三尊構成か、戻り高値切り下がりからの一段安か】

7月29日にはFRB(米連銀)のFOMC(連邦公開市場委員会=金融政策決定会合)の声明発表及び議長会見がある。前回の6月15-16日開催会合ではメンバーによる予想利上げ時期の前倒しと量的金融緩和の縮小議論開始が表明された。このためパンデミック対策としての金融緩和政策も終わりが見えてきたとして為替市場はドル高反応となったが、その後に米連銀議長等が量的緩和縮小開始を急がない姿勢を繰り返し強調したことで市場のドル高反応もいったん落ち着いた。しかしユーロドルは7月に入って一段安となり5月後半からの全般的なドル高基調は継続、ドル円も4月23日安値107.46円以降の上昇基調を7月2日高値111.65円まで継続してきた。

米長期債利回りは10年債利回りで見れば年初に1%を超えてから急伸して3月31日の1.77%でピークアウトするまで上昇を継続してきたが、その後は数日単位のリバウンドを入れつつ6月のFOMCも通過しながら低下傾向にある。日米長期金利差という面では米長期債利回り低下トレンドが7月2日高値111.65円から7月19日安値109.05円までの下落要因となったわけだが、米10年債利回りは7月20日に1.12%まで低下したところから7月22日には1.31%まで反発、26日も1.22%まで下げたところから1.29%台まで反発しており、7月20日からのリバウンド状態が続いている。この動きは短期的にはドル高要因ではあるが、それ以上にNYダウの5連騰によるリスク選好感が優先して26日夜はユーロ、ポンド、豪ドル等が買われてドル安感がやや優勢となったことで週明けのドル円は圧されたようだ。

ドル円としては株高によるリスク選好感と米長期債利回り動向を見ながら方向感を探る状況にある。米長期債利回りが低下しても欧州や豪州等の長期債利回りも同調して低下すれば5月末からの中勢レベルのドル高基調は継続しやすくドル円も日米金利差縮小で圧迫されやすい状況となるが、リスク選好感が勝るなら株高に先導される形でドルストレートではドル安へ向かいやすくなり、その際にドル円はリスク選好感と日米金利差を天秤にかけつつ方向を探る状況となる。

FOMCと米GDP等の発表を通過しながらドル円が7月19日以降の騰勢を継続するなら7月2日からの二段下げ型調整を消化して7月19日安値を起点とした上昇継続となり、7月19日安値を割り込むような下落発生なら7月2日からの下落基調の継続となり、4月23日安値107.46円を試す流れへ進みやすくなると思われる。

60分足レベルでは概ね4日前後の周期で騰落を繰り返しているが、7月14日から19日にかけての下落分をほぼ解消するところまで戻したものの7月14日高値を上抜けずにいる。109.50円前後まで下げてもその後の切り返しで7月19日夜以降の高値を更新すれば7月19日夜安値を頭、7月8日夜安値を左肩として逆三尊型を形成してテクニカル的な上昇継続感が強まると思われる。しかし109.50円を割り込むと逆三尊型が崩れて7月19日夜安値試しからさらに底割れへと向かいやすくなると予想される。

今回のFOMCでは金融政策の大きな変更はないと思われるが、議長会見等で量的緩和縮小プロセスが具体的に示されるようだと量的緩和の先行き終了と将来の利上げ再開を意識した市場心理となりドル高反応となりやすいのではないかと考えられる。あいまいな表現に終わればジャクソンホール会合での議長講演待ちとなり、しばらくはこの問題を棚上げして株高継続によるリスク選好的な情勢で進めるのかどうかが主要因になってくるのではないかと思われる。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルにおいては、7月19日深夜安値からの上昇が23日深夜高値で一巡して調整安に入っている印象だ。7月19日深夜安値を起点とすれば安値形成期は26日深夜までの間と計測されるが、22日夜にいったん下げてから一段高した後のため、23日夜安値を基準として27日夜から29日夜にかけての間へ延びるか、または26日夕安値を直近のボトムとして底割れの場合に29日から8月2日にかけての間へ下落してゆく展開も考えられる。このため23日深夜高値を超えないうちは一段安警戒とし、23日深夜高値超えからは28日夜から30日深夜にかけての間への上昇を想定する。

60分足の一目均衡表では26日午後の下落で遅行スパンが悪化し、その後の反発も鈍いために先行スパンからも転落しつつある。このため遅行スパン悪化中は安値試し優先とし、23日深夜高値を超えないうちは一時的に遅行スパンが好転してもその後に悪化するところからは下げ再開とする。23日深夜高値超えからは一段高に入るので遅行スパン好転中の高値試し優先へ切り替える。

60分足の相対力指数は26日夕への下落で30ポイント台へ低下、その後の反発でも50ポイント台を維持できない程度にとどまっているので一段安警戒として40ポイント割れからは20ポイント台への低下を想定する。60ポイントを超えてその後も50ポイント以上での推移に入れば上昇再開とみて70ポイント台を目指す流れと考える。

以上を踏まえて当面のポイントを示す。

(1)当初、7月26日夕安値110.10円を下値支持線、7月23日深夜高値110.58円を上値抵抗線とする。

(2)110.10円割れからは109.80円から109.50円台にかけてのゾーンを試す流れと考える。109.65円以下は反発注意とするが、110.25円以下での推移なら28日も安値試しへ向かいやすいとみる。

(3)110.58円超えからは新たな上昇期に入るとみて111円台を目指す流れと考える。110.60円台や110.80円台、111円到達ではいったん売られやすいとみるが110.50円以上での推移が続くなら28日も高値試しへ向かいやすいとみる。

【当面の主な予定】

7/27(火)

米連邦公開市場委員会(FOMC)1日目

16:30 (日) 黒田東彦日銀総裁、日本記者クラブで会見

17:00 (欧) 6月 マネーサプライM3 前年同月比 (5月 8.4%)

21:30 (米) 6月 耐久財受注 前月比 (5月 2.3%、予想 2.1%)

21:30 (米) 6月 耐久財受注・輸送用機器除く 前月比 (5月 0.3%、予想 0.8%)

21:35 (豪) デベル豪中銀副総裁、講演

22:00 (米) 5月 米連邦住宅金融局(FHFA) 住宅価格指数 前月比 (4月 1.8%、予想 1.6%)

22:00 (米) 5月 ケース・シラー住宅価格指数 前年同月比 (4月 14.9%、予想 16.4%)

23:00 (米) 7月 コンファレンス・ボード消費者信頼感指数 (6月 127.3、予想 123.9)

23:00 (米) 7月 リッチモンド連銀製造業指数 (6月 22、予想 20)

26:00 (米) 財務省5年債入札

7/28(水)

休場 タイ(国王誕生日)

08:50 (日) 日銀金融政策決定会合における主な意見(7月15-16日開催分)

10:30 (豪) 4-6月期 消費者物価 前期比 (1-3月 0.6%、予想 0.7%)

10:30 (豪) 4-6月期 消費者物価 前年同期比 (1-3月 1.1%、予想 3.7%)

14:00 (日) 5月 景気先行指数CI・改定値 (速報 102.6)

14:00 (日) 5月 景気一致指数CI・改定値 (速報 92.7)

15:00 (独) 8月 GFK消費者信頼感 (7月 -0.3、予想 -0.3)

15:00 (独) 6月 輸入物価指数 前月比 (5月 1.7%、予想 1.5%)

15:00 (独) 6月 輸入物価指数 前年同月比 (5月 11.8%、予想 12.6%)

15:00 (英) 7月 ネーションワイド住宅価格 前月比 (6月 0.7%、予想 0.3%)

23:30 (米) EIA週間石油在庫統計

26:00 (米) 財務省変動利付2年債入札

27:00 (米) 米連邦公開市場委員会(FOMC) 政策金利 (現行 0.00-0.25%、予想 0.00-0.25%)

27:30 (米) パウエル米連邦準備理事会(FRB)議長、定例記者会見

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.25

ドル円、心理的節目155.00をついに突破。約34年ぶり高値を大幅更新(4/25朝)

24日(水)のドル円相場は堅調な値動き。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.24

ドル円 155円に急接近、円買い介入の行方は如何に(4/24夕)

東京市場はドルが小幅に続伸。連日の高値更新で、155円まであと数ポイントへと接近する局面も。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.24

東京市場のドルは154円90銭台での攻防、高値こう着想定だが一気に156円台まで走る可能性も(23/4/24)

東京時間(日本時間8時から15時)のドル・円は、こう着感の強い地合いながら、一時154円91銭まで買われる場面が見られた。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2021.07.27

ドル円、下落後に持ち直す展開。節目110.00をバックに底堅い動きが継続中(7/27朝)

週明け26日(月)のドル円相場は下落後に持ち直す展開。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。