米長期債利回りは低下するもドルの強弱感定まらず

〇ドル円、13日昼に103.52まで下げるも夜には103.99まで上昇し104円に迫るところへ戻す

〇米財務省発表の12月財政収支は1435億6200万ドルの赤字

〇米労働省発表の12月消費者物価指数は前月比0.4%の上昇、コア指数は同0.1%上昇

〇NYダウ前日比8.22ドル安、ナスダック56.52ポイント高、SP500指数8.65ポイント高と総じて小動き

〇総額240億ドルの米30年物国債の入札があり1.825%の最高落札利回りをつけ応札倍率は2.47倍と堅調

〇103.50以上での推移中は上昇余地あり、104円超えから104.39-104.50強の水準を目指すとみる

〇103.80以下で推移中は下向き、103.50割れから103円前後への下落を想定

【概況】

ドル円は米長期債利回りの急上昇により1月6日午前安値102.59円から1月11日深夜高値104.39円まで上昇してきたが、13日未明の米10年債大量入札を無難に通過したことで米長期債利回りが低下したため104円を割り込む下落となり、13日昼には103.52円まで下げたが、13日夜には103.99円まで上昇、104円に迫るところへ戻した。

米長期債利回りが低下したことでのドル安感からユーロドルは12日深夜の1.2136ドルから13日夕刻には1.2222ドルまで戻していたが、その後は再び失速して1.2150ドルを割り込むところまで下げた。ポンド/ドルも13日夕刻に1.370ドル手前まで上昇して1月4日夜に付けた昨年3月以降の最高値に迫ったが届かずに失速した。豪ドル米ドルも11日深夜安値からの13日昼まで戻していたがその後はジリ安となっている。

14日未明には米30年債の大型入札も無難に通過して米10年債及び30年債利回りは前日からの低下基調を続けたが、その割にはドル安感の回復は鈍い印象だった。

米財務省が発表した12月の財政収支は1435億6200万ドルの赤字となった。昨年12月は132億8600万ドルだったため前年比では10倍を超えており、12月としては過去最大の赤字となった。

米労働省が発表した12月の消費者物価指数は前月比0.4%上昇となり11月の0.2%上昇から鈍化したが市場予想と一致。エネルギーと食料品を除いたコア指数は同0.1%上昇で同じく11月の0.2%上昇から鈍化したが市場予想と一致した。前年同月比では全体が1.4%上昇で11月の1.2%上昇から伸びが加速して市場予想の1.3%上昇を上回った。またコア指数も同1.6%上昇で11月と変わらず、市場予想と一致した。これらへの市場反応は限定的だった。

【株高もやや一服、米長期債利回り落ち着くもなお高水準】

1月13日のNYダウは前日比8.22ドル安、ナスダック総合指数は56.52ポイント高、SP500指数は8.65ポイント高と総じて小動き。いずれも史上最高値に近い水準を維持しており、バイデン政権発足からの大型財政出動への期待を背景に歴史的な株高基調を維持しているが、米国の感染拡大も収まる気配が見えずに1月12日の米国の感染死者数は4336人に上って過去最多となった報道もあった。また米下院がトランプ大統領の弾劾訴追決議案を可決、一方ではトランプ支持者による今後の抗議行動への懸念も上値を抑えた印象だ。

13日には総額240億ドルの米30年物国債の入札があったが、1.825%の最高落札利回りをつけ、応札倍率は2.47倍と堅調だった。前日は380億ドルの米10年債入札が行われたが堅調な入札だったとして米10年債利回りは一時1.18%台まで続伸していたところから1.13%台まで低下し、米30年債利回りも1.91%台まで続伸していたところから1.87%へ低下したが、13日は米10年債利回りが1.08%へ、30年債利回りも1.82%へといずれも低下を続けた。

米10年債利回りが1月4日時点の0.90%台から急上昇に入り、1%の大台を超えたことが為替市場におけるドル高を招いていたのだが、ひとまずこの流れは落ち着いた。しかし10年債利回りはまだ1%台の高水準にとどまっているために13日のドル安も13日深夜へ揺れ返しており、方向感がまだ定まっていない印象だ。

1月14日にはバイデン次期大統領の経済対策方針の発表とパウエル米連銀議長の講演もあり、それらを見定めたいというところか。

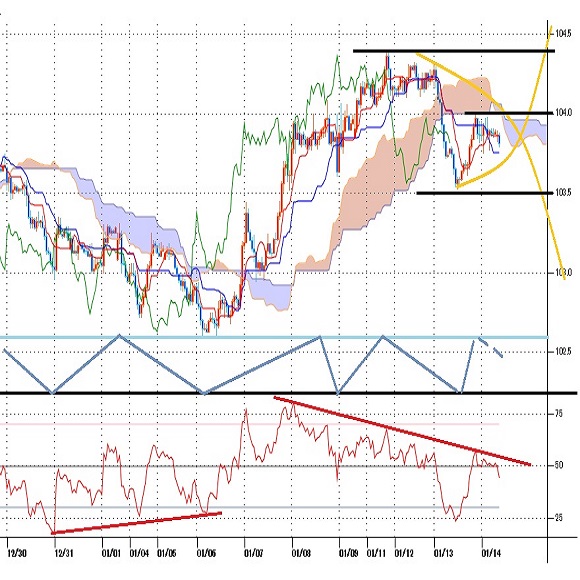

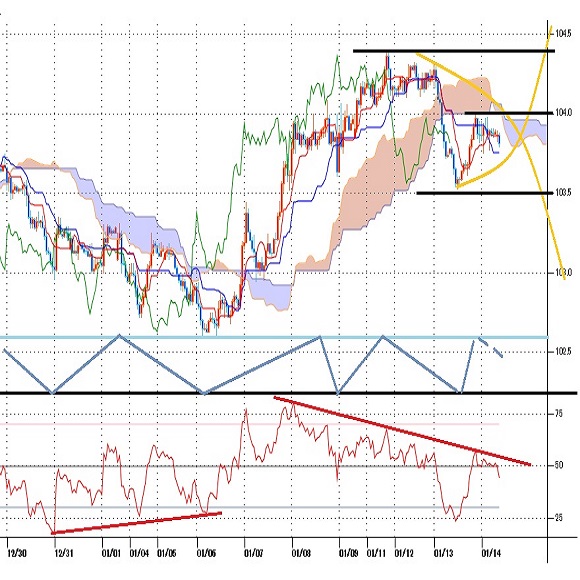

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、1月8日夜に小反落してから一段高したために12日朝時点では8日夜安値を直近のサイクルボトムとした強気サイクル入りとしていたが、12日深夜からの反落では8日夜安値に迫ったために13日朝時点では11日深夜高値を直近のサイクルトップとした弱気サイクル入りとした。また安値形成期は13日夜から15日夜にかけての間と想定したが、短期的な下落にとどまって反騰入りする可能性もあるとして104円超えを強気転換注意とした。

1月13日夜の反騰では104円に一歩届かなかったが、13日昼安値から0.50円近い戻りとなったため、13日昼安値を割り込む場合は新たな下落期入りとするのを妥当とみて13日昼安値を直近のサイクルボトムとする。底割れ回避のうちは上昇余地ありとし、104円超えからは11日夜高値試しを想定するが、13日昼安値を割り込むところからは新たな弱気サイクル入りとみて18日昼から20日昼にかけての間へ103円割れを目指す下落を想定する。

60分足の一目均衡表では12日深夜からの反落で遅行スパンが悪化、先行スパンからも転落した。13日夜の反発で遅行スパンは好転したが先行スパンからの転落状況が続いている。先行スパン突破からは上昇に勢いも付くとみて遅行スパン好転中の高値試し優先とするが、先行スパンを上抜き返せないうちは下げ再開を警戒して遅行スパン悪化中の安値試し優先とする。

60分足の相対力指数は13日夜に60ポイント台まで戻したがその後は伸びずに14日朝には50ポイントを割り込んでいるので下げ再開が懸念される。60ポイント台へ戻すところからは上昇再開とするが、50ポイント以下での推移中は30ポイント割れを目指す流れとみる。

以上を踏まえて当面のポイントを示す。

(1)当初、103.50円を下値支持線、104.00円、次いで1月11日深夜高値104.39円を上値抵抗線とする。

(2)103.50円以上での推移中は上昇余地ありとし、104円超えからは1月11日夜高値104.39円から104.50円強の水準を目指すとみる。104.35円以上は反落注意とするが、104円を上回っての推移なら15日も高値試しへ向かいやすいとみる。また11日夜高値を超えた後は104円台後半へ上値目途を引き上げる。

(3)103.80円以下での推移中は下向きとし、103.50円割れからは1月11日夜高値からの下落が二段下げに発展するため103円前後への下落を想定する。103円前後は買い戻しも入りやすいとみるが、円高が加速する場合は1月6日午前安値102.59円まで下値目途を引き下げる。

【当面の主な予定】

1/14(木)

未 定 (中) 12月 貿易収支・米ドル建て (11月 754.2億ドル、予想 723.5億ドル)

未 定 (中) 12月 貿易収支・人民元建て (11月 5071.0億元、予想 4578.0億元)

22:30 (米) 12月 輸入物価指数 前月比 (11月 0.1%、予想 0.6%)

22:30 (米) 12月 輸出物価指数 前月比 (11月 0.6%、予想 0.5%)

22:30 (米) 週間新規失業保険申請件数 (前週 78.7万件、予想 78.0万件)

22:30 (米) 週間失業保険継続受給者数 (前週 507.2万人、予想 500.0万人)

23:00 (米) ローゼングレン・ボストン連銀総裁、講演

25:00 (米) ボスティック・アトランタ連銀総裁、パネル討論会司会

26:30 (米) パウエル米FRB議長、プリンストン大学で講演

1/15(金)

13:30 (日) 11月 第三次産業活動指数 前月比 (10月 1.0%、予想 0.3%)

16:00 (英) 11月 月次GDP 前月比 (10月 0.4%、予想 -4.8%)

16:00 (英) 11月 鉱工業生産指数 前月比 (10月 1.3%、予想 0.4%)

16:00 (英) 11月 鉱工業生産指数 前年同月比 (10月 -5.5%、予想 -4.2%)

16:00 (英) 11月 製造業生産指数 前月比 (10月 1.7%、予想 1.0%)

16:00 (英) 11月 貿易収支・商品 (10月 -119.99億ポンド、予想 -109.76億ポンド)

16:00 (英) 11月 貿易収支・全体 (10月 -17.38億ポンド、予想 -16.18億ポンド)

19:00 (欧) 11月 貿易収支・季調済 (10月 259億ユーロ、予想 220億ユーロ)

19:00 (欧) 11月 貿易収支・季調前 (10月 300億ユーロ)

22:30 (米) 12月 小売売上高 前月比 (11月 -1.1%、予想 0.0%)

22:30 (米) 12月 小売売上高・除自動車 前月比 (11月 -0.9%、予想 -0.2%)

22:30 (米) 12月 生産者物価指数 前月比 (11月 0.1%、予想 0.4%)

22:30 (米) 12月 生産者物価指数 前年同月比 (11月 0.8%、予想 0.7%)

22:30 (米) 12月 生産者物価コア指数 前月比 (11月 0.1%、予想 0.1%)

22:30 (米) 12月 生産者物価コア指数 前年同月比 (11月 1.4%、予想 1.3%)

22:30 (米) 1月 ニューヨーク連銀製造業景況指数 (12月 4.9、予想 5.6)

23:15 (米) 12月 鉱工業生産 前月比 (11月 0.4%、予想 0.4%)

23:15 (米) 12月 設備稼働率 (11月 73.3%、予想 73.5%)

24:00 (米) 11月 企業在庫 前月比 (10月 0.7%、予想 0.5%)

24:00 (米) 1月 ミシガン大学消費者信頼感指数速報 (12月 80.7、予想 80.0)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

南アフリカランド(ZAR)の記事

Edited by:照葉 栗太

2024.04.20

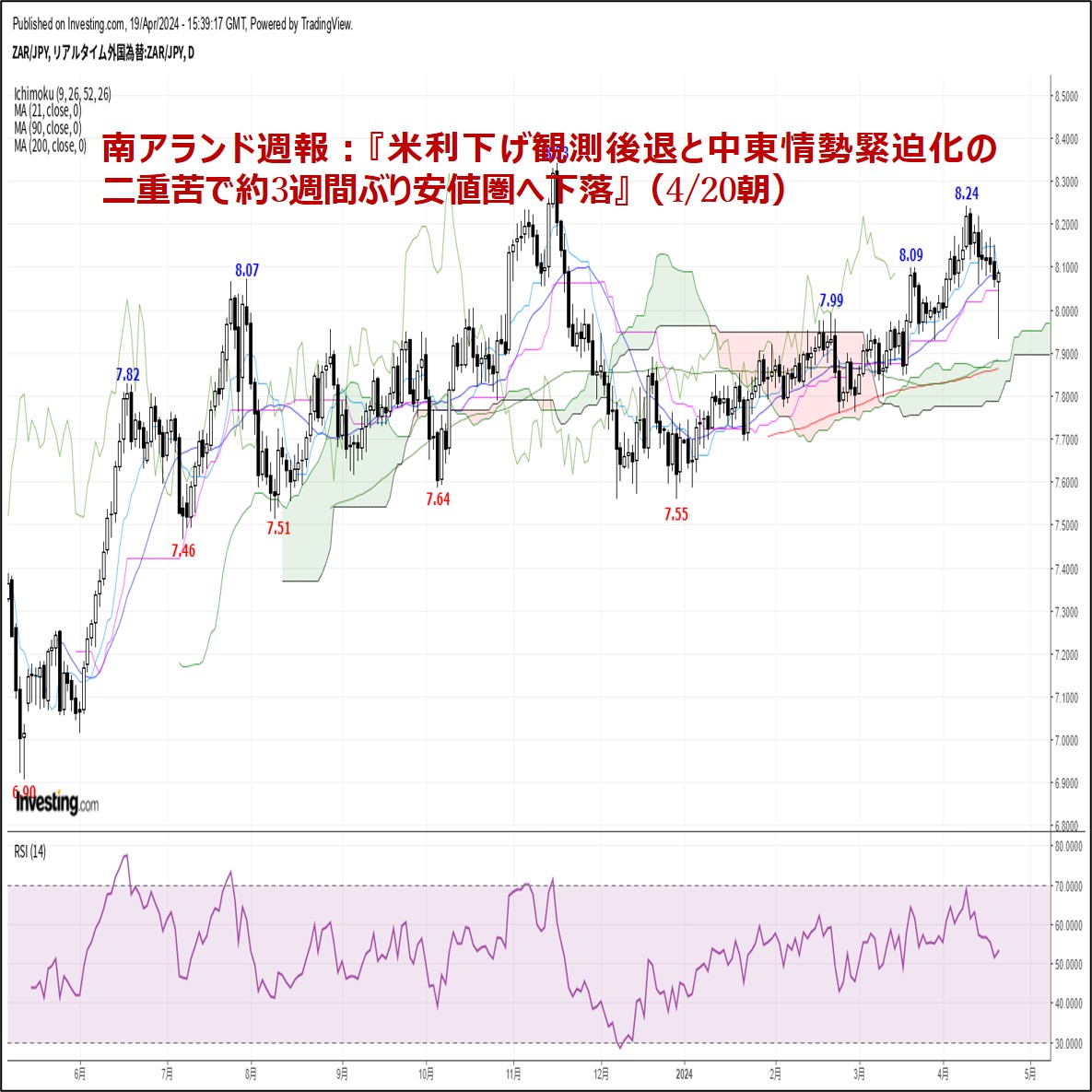

南アランド週報:『米利下げ観測後退と中東情勢緊迫化の二重苦で約3週間ぶり安値圏へ下落』(4/20朝)

今週の南アフリカランド円相場(ZARJPY)は、週初8.12円で寄り付いた後、早々に週間高値8.18円まで上昇しました。

-

トルコリラ(TRY)の記事

Edited by:照葉 栗太

2024.04.20

トルコリラ週報:『来週はトルコ中銀会合に注目。連続利上げなら一段高の可能性も』(4/20朝)

トルコリラの対円相場(TRYJPY)は3/13に記録した史上最安値4.52円をボトムに切り返すと、ここ数週間は4.70円台を中心とした底堅い動きが続いています。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.20

来週の為替相場見通し:『日米金利差に着目したドル買い・円売りが続く見通し』(4/20朝)

ドル円(USDJPY)は一時154.79(1990年6月以来、約34年ぶり高値圏)まで上昇するなど力強い動きが続いています。

-

米ドル(USD)の記事

Edited by:編集人K

2021.01.14

ドル円急伸、バイデン次期大統領のコロナパッケージ2兆ドル規模報道で (1/14午前)

14日午前の東京市場でドル円は横ばい後に急伸。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2021.01.14

ドル円、米長期金利の低下を背景に103円台後半で上値重く推移(1/14朝)

13日(水)の外国為替市場でドル円は上値の重い展開。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。