豪州準備銀行総裁の代議院でのスピーチ(経済概観)

豪州中銀総裁の代議院(米下院、日本衆議院に相当)での経済概観のスピーチ

(要旨)

9月の中銀委員会以降、中銀は資源関連以外のセクターの経済が除々にではあるが、改善傾向を辿っていることを確認している。それから6ヶ月経過したが、企業調査では年末にかけても状態が良くなったことを示している。

しかしながら、改善は一様ではなく、完全ではない。企業ごとや地域ごとでばらつきあり、差異あること自体は驚きではない。

現状までの情報で出来うる限りを見ると、GDPは我々が通常考えているよりは僅かながら低いペースで拡大している。2015年第4四半期GDPは約2.5%だったと試算している。この伸びは鉱山関連セクターの大幅マイナス、貿易縮小による国際収支縮小の中での拡大であり、これまでの金融緩和や豪ドル安がそれを助けてきた。

GDP成長が平均以下にも関わらず、2015年の労働市場は改善し失業率は下がっている。このパターンは今後も続いていくだろう。だが、このデータでGDP予想を引き上げるかは明白ではない。より多くのデータを待っているところだ。

もう1つ注視しているのは、労働コストがゆったりとしたペースで伸びていることだ。現状の失業率の改善の中で、賃金の伸びは、歴史的相関性のパターンで予想されるよりは低く抑えられている。実際単位あたりの労働コストは4年間上昇しておらず、これが雇用拡大を助けているようだ。

また、同じ現象がインフレ率にも起きている。これも低いままだった。消費物価で見ると2015年は年率1.7%となっている。

要約すると、豪州経済は引き続きゆったりとしたペースで拡大していくと予想している。より雇用は増え、低い失業率が予想される。インフレも低いままだ。

世界を見ると、前回(9月の委員会)以降で、世界情勢は幾つかの変わった点がある。

それは12月に米FRBが9年半ぶりに利上げを実施した。これはゼロ金利をもはや必要としない位の強い経済になったとのFRB解釈である。これにより、資本市場からは資金の回収が起きた。

多くの資本市場関係者にとって、ドル調達コストは重要なものだ。だが、利上げが始まり、投資家は除々にと思われるが、ポジションを解消していくと予想される。だが、FRB予想とは反対に、新興国や高金利債への影響がでている。

同時に、日欧は金融緩和を行なった。両者ともマイナス金利を導入した。

中国経済は世界で多くの関心を集めている。実際のデータも我々が期待しているよりもかなり違ったものになっている。

商品市場は下落を続けている。最も顕著なものは原油価格である。WTIは30ドル以下になった。原油価格は歴史的にみて非常に低い水準にあるとは思えないが、ここ最近の高値から比較すると急落した。石油産出国は収入減らし、石油関連セクターが発行した社債の利率は急騰している。産油国は自身の運用資産を取り崩し、財政状態に合わせている。原油価格下落は勝者と敗者を生んだ。勿論、純輸入国には大きなメリットになっている。

金融市場を見ると、投資家やトレーダーは現状と格闘している。ボラティリティは上昇し、株価は大きく下げ、債券価格は大きく買われている。先進国と新興国との債券スプレッド差は拡大している。

世界経済は数ヶ月前に予想したよりは僅かながら成長が下がると予想している。豪州との貿易取引パートナーの成長は6ヶ月前と比較して、平均より下がると見られる。米国の短期金利が上昇したとしても、世界的な金利水準は低いままとなろう。

豪州は鉱山関連取引が下がり、まだ貿易面では下落を続けている。鉱山関連投資の下落は少なくともあと1年位は続きそうだ。その他の需要分野は成長していくと予想している。差し引きでゆったりとしたペースで拡大すると思われる。

1つの主要問題は、昨今の金融市場の混乱である。これ自身で第1次産品にはネガティブ材料になると思われる。これに対しての解答はどうなるか解らない。

もう1つの疑問は労働市場の予想外の強さが意味していることである。もしこれが一時的ならば、今後の予想は緩やかなもので、成長の加速はない。一方で、現在の強さが継続すると、高雇用から収入は増え、強い需要に繋がり始めるかもしれない。そうると、投資拡大となり、成長強まる可能性ある。

現状の環境と概観との間に多くの疑問が残る。最近の(金融)会合で、中銀は金融政策を2%の据え置きにした。我々は今後数ヶ月先の新たな情報を吟味し、それらの答えを探していく。おそらく現状のインフレでは今後1〜2年は問題を引き起こさないだろう。会合でも、一段の緩和を採れる様に柔軟に対応していくことを確認している。(要旨は以上)

(注)本文はあくまで英文の一部を訳したものですので、和訳はあくまで便宜的なものとしてご利用頂き、適宜、英語の原文をご参照して頂きます様お願いします。

(コメント)

まだ中銀は緩和基調を維持しており、この先のインフレも大きく反発すると予想して

いません。従い、現状の金融政策はまだ豪ドル安に反応し易くなっています。但し、余程この先の経済が悪化し→緩和実施をしない限りは、これまでの緩和基調は相場に

織り込み始めていると思われます。

AUD/USDは相変わらず下限0.6860〜80レベル〜上限0.7420〜40レベルでの保合いを続けています。半年前からの動きで、現状は0.6950〜0.7250レンジの3角保合いに収斂しています。上抜けで0.7420〜40、下抜けで0.6860〜80の上下限を試す流れとなりそうです。トレンド自体はまだ豪ドル安で、下値リスクが大きくなっています。

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:廣田 眞弥

2024.04.01

Monthly Market Insights(24/4)異次元緩和の象徴は撤廃されるも、副作用との戦いはこれから

今後は、伝統的な金融調節手段である短期金利の操作を主たる手段として活用していくことで、少なくとも当面は緩和的な金融環境が継続することが予想されている。

-

ニュージーランドドル(NZD)の記事

Edited by:橋本 光正

2022.10.31

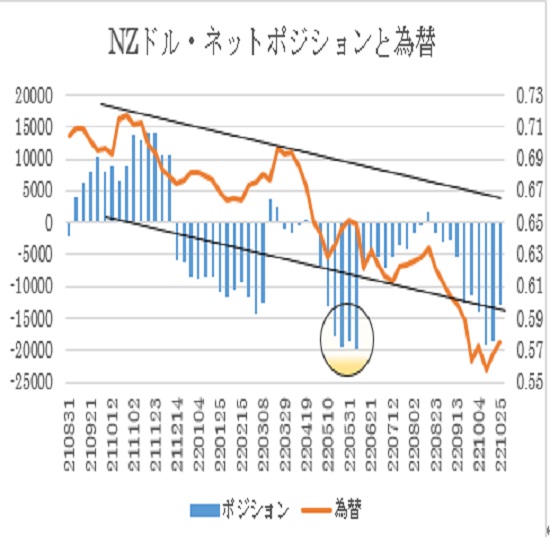

N$シカゴポジション(2022年10月25日現在)

シカゴ先物市場における、いわば投機筋と呼ばれる市場参加者の建て玉で、ロングとショートの差し引きで現在どの様なポジションに傾いているのかを判断するものです。

-

オーストラリアドル(AUD)の記事

Edited by:橋本 光正

2022.10.31

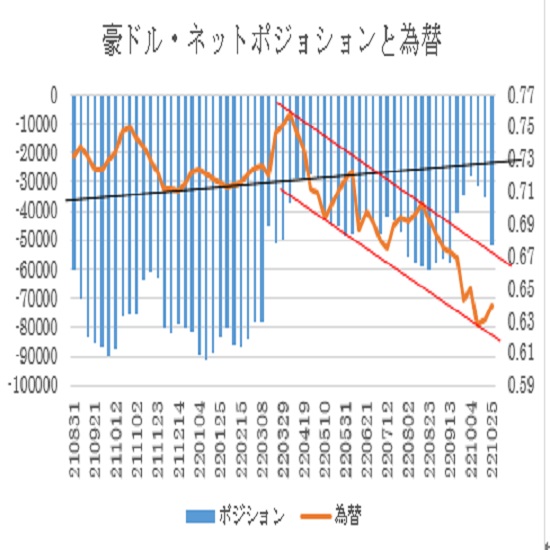

A$シカゴポジション(2022年10月25日現在)

シカゴはロング900枚減、ショートはなんと15,200枚増で、ネット16,100枚もの豪ドルショート増になりました。

-

-

オーストラリアドル(AUD)の記事

Edited by:橋本 光正

2016.02.10

A$円下値リスクが高い状態(2016年2月10日)

オーストラリア経済は引き続き緩やかな拡大基調が続いています。

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。