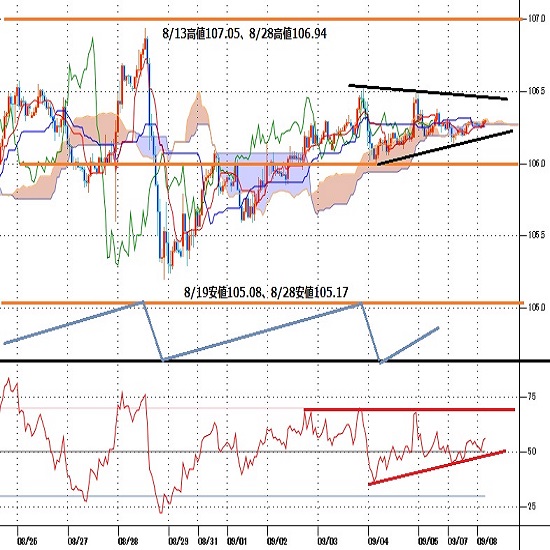

ドル円見通し 8月28日夜からの上昇一服で106円台序盤の揉み合い

〇ドル円、9/7ポンド安やユーロ下落の影響は限定的、106円台序盤の揉み合い

〇ブレグジットに関する新たな報道、ポンドの動きに要注目

〇中国貿易統計、中国製品への需要回復により輸出増、対米黒字は過去最高額に迫る

〇トランプ大統領の中国批判、大統領選の不透明感がドル円にも影響するか

〇106.10以上での推移中は上昇余地あり、106.38超えからは106.54試しとする

〇106.10割れからは弱気転換注意として105.97試し、底割れからは105.50前後への下落を想定

【概況】

ドル円は8月28日の安倍首相辞任報道からの急落で28日夜に105.17円まで急落したが、8月19日午前安値105.08円割れを回避して持ち直しに入り、9月1日夜以降はユーロやポンドの下落によるドル高の再燃を背景に戻り高値の切り上げに入り、9月3日夜には106.54円を付け、いったん小調整を入れてから9月4日夜の米雇用統計での失業率大幅改善により106.49円まで反発した。新たな高値更新には至らなかったが106円台序盤を維持して先週を終えた。

週明けの9月7日は米国市場がレーバーデーによる休場となり、欧米の主要指標発表等の手掛かりには欠けたが、夜にかけては英国がEUとの離脱協定を反故にする可能性を示唆する報道があったためにポンド安となり、ユーロもつれて下落気味の推移となったが、ドルストレートでややドル高の反面クロス円ではやや円高となったことでドル円への影響は限定的なものにとどまった。午前に106.38円まで戻してから夕刻に106.10円まで小反落した後は106.25円を挟んだ揉み合い程度の動きとなった。

【ブレクジットの新たな火種?】

英国がEU離脱に関して、既に発効済みの離脱協定を反故にする動きが見られるため、今後の英国・EUの自由貿易協定(FTA)交渉が難航するのではないかとの見方が強まって英ポンドが売られ、ポンドドルは9月4日夜安値を割り込み9月1日夜高値以降の安値を更新した。

ブレクジットに関してはジョンソン英政権が2019年10月時点でEUとの合意に達し、今年1月末には国際条約としての「離脱協定」が発効している。しかし英国ではこの離脱協定の主要部分について反故にする法案の提出が検討されていると報道された。FTA交渉を進めるうえでの揺さぶりの範囲と思われるが、今後の混乱も懸念される。9月7日の英フィナンシャルタイムズ紙は離脱協定を実行する上で「未解決の問題」があるとジョンソン政権が主張しているとし、政府は同様の主旨の法案を9月9日にも提出する見込みと報じている。目先はポンドに注目し、ポンド安がユーロ安及びドル高を助長することにならないか注目したい。

【トランプ大統領の中国批判】

中国税関総署が9月7日に発表した貿易統計では、8月の輸出が前年同月比9.5%増となり3か月連続のプラスで伸び率としては昨年3月以来およそ1年半ぶりとなった。コロナショックが落ち着き世界的な経済活動正常化により中国製品への需要が回復していることを示している。マスクや防護服、繊維製品、パソコンなどの出荷が好調だった模様だが、コロナ自粛の影響による内需の弱さも目立ち、輸入は同2.1%減で2か月連続でマイナスだった。

米国への輸出は同20.0%増、輸入は1.8%増にとどまり、対米黒字は342億ドルで過去最高だった2018年11月の355億ドルに迫っている。

米中は8月後半に通商協議の「第1段階合意」についての履行検証のための閣僚会合を開き、中国による米国産品の購入拡大を確認しているが、合意による2年間で2000億ドルの購入拡大については現実味が薄れている。

トランプ米大統領は9月7日に会見し、中国との貿易や投資で「米国は何十億ドルも失っているのに何も得ていない」と不満を表明した。米国を製造業分野の超大国にするために「分離や重い関税などにより中国への依存を終わらせる」とデカップリングに言及した。また11月の大統領選で民主党のバイデン前副大統領が勝利すれば「米国は中国に乗っ取られる」とまで述べた。大統領選挙情勢はバイデン氏有利だが両者拮抗しているともいわれ、前回大統領選挙で事前予想を覆してトランプ大統領が当選するサプライズとなったように蓋を開けてみないとわからないが、選挙を有利にするために対中国への排外主義主張を強め、国内の人権運動に関しても強硬姿勢を示す発言を繰り返している。米中対立、大統領選挙結果への不透明感等が現状よりも強まるとドル円にとってはリスク回避的な円高要因になりやすくなると思われる。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、8月28日夜安値を起点とした強気サイクル入りとして9月2日の日中から4日にかけての間への上昇を想定してきたが、9月3日夜高値からの反落により4日午前時点では3日夜高値を直近のサイクルトップとした弱気サイクル入りとした。またボトム形成期は9月2日夜から4日深夜にかけての間と想定されるので既に反騰注意期にあるとした。

9月4日夜の上昇で3日夜高値に迫り、その後は反落しているものの106円台序盤を維持しているので、4日未明安値を直近のサイクルボトムとする。トップ形成期は8日夜から10日夜にかけての間と想定されるが、3日夜と4日夜の両高値でダブルトップを形成した可能性もある。このため、4日未明安値割れ回避のうちは上昇余地ありとするが、4日未明安値割れからは新たな弱気サイクル入りとして9日未明から11日未明にかけての間への下落を想定する。

60分足の一目均衡表では9月4日高値から反落して以降は106円台序盤の持ち合いが続いているため、遅行スパン及び先行スパンは実線との交錯が繰り返されて方向感に乏しい。このため9月3日夜高値超えからは一段高に入るため遅行スパン好転中の高値試し優先とするが、7日夕刻安値106.10円を割り込む場合は下げ再開を警戒して遅行スパン悪化中の安値試し優先とする。

60分足の相対力指数は106円台序盤の持ち合いが続いているため50ポイントを挟んだ小動きにとどまっている。60ポイント超えから続伸に入れば上昇が勢い付く可能性があるが、40ポイント割れからは下げ再開とみて30ポイント以下への低下を伴う下落を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、9月7日夕安値106.10円を下値支持線、7日午前高値106.38円を上値抵抗線とする。

(2)106.10円以上での推移中は上昇余地ありとし、106.38円超えからは3日夜高値106.54円試しとする。3日夜高値を超える場合は8月28日昼高値106.94円及び107円への挑戦へ向かうとみるが、8月13日以降は105円台序盤から107円前後までのペナント型持ち合いのため、106.75円以上は反落警戒圏とし、その後の106.25円割れからは下げ再開に入るとみる。

(3)106.10円割れからは弱気転換注意として4日未明安値105.97円試しとし、底割れからは新たな弱気サイクル入りとみて105.50円前後への下落を想定する。105.50円前後はいったん買い戻されやすいとみるが、その後に106円が抵抗となって上値が重いようなら小反発一巡後に105円台序盤へもう一段安してゆく流れと考える。

【当面の主な予定】

9/8(火)

10:30 (豪) 8月 NAB企業景況感指数 (7月 0)

14:00 (日) 8月 景気ウオッチャー現状判断DI (7月 41.1、予想 41.3)

14:00 (日) 8月 景気ウオッチャー先行判断DI (7月 36.0、予想 39.1)

15:00 (独) 7月 貿易収支 (6月 156億ユーロ、予想 160億ユーロ)

15:00 (独) 7月 経常収支 (6月 224億ユーロ、予想 173億ユーロ)

18:00 (欧) 4-6月期GDP確定値 前期比 (速報 -12.1%、予想 -12.1%)

18:00 (欧) 4-6月期GDP確定値 前年同期比 (速報 -15.0%、予想 -15.0%)

18:30 (南) 4-6月期GDP 前期比年率 (1−3月期 -2.0%、予想 -47.2%)

18:30 (南) 4-6月期GDP 前年同期比 (1−3月期 -0.1%、予想 -16.5%)

28:00 (米) 7月 消費者信用残高 前月比 (6月 89.5億ドル、予想 130.0億ドル)

9/9(水)

07:45 (NZ) 4-6月期製造業売上高 前期比 (1−3月期 0.0%)

08:50 (日) 8月 マネーストックM2 前年同月比 (7月 7.9%、予想 8.1%)

09:30 (豪) 9月 ウエストパック消費者信頼感指数 (7月 79.5)

10:00 (NZ) 9月 NBNZ企業信頼感 (8月 -42.4)

10:30 (中) 8月 生産者物価指数 前年同月比 (7月 -2.4%、予想 -1.9%)

10:30 (中) 8月 消費者物価指数 前年同月比 (7月 2.7%、予想 2.4%)

23:00 (加) カナダ中銀 政策金利発表 (現行 0.25%、予想 0.25%)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.23

東京市場のドルは154円台後半でのもみ合い、 155円手前の壁は分厚いか(24/4/23)

東京時間(日本時間8時から15時)のドル・円は、目立った売買材料が観測されないなか、154円台後半でのもみ合いとなった。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.23

ドル円 155円に接近、当局介入スタンスにも注目(4/23夕)

東京市場はほぼ横這い推移。155円の節目を前に上げ渋りの様相で、20ポイント程度のレンジ取引だった。

-

米ドル(USD)の記事

Edited by:編集人K

2024.04.23

ドル円午前の高値154.84、高値圏でのもみあい継続 (4/23午前)

23日午前の東京市場でドル円は、高値圏でのもみ合い。

-

-

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。