ドル円見通し リスクオン全面化での円安続く

〇ドル円は昨晩一時108円台半ばまで下押すも反発、東京時間に109.20台に乗せてきている

〇昨晩はECBが予想以上の緩和拡大策を公表したためユーロドルは一段高

〇昨晩新規失業保険申請数、貿易収支等の米指標はさえない内容ながらNYダウは上昇維持

〇今晩は米雇用統計の発表、足元の不況データを見ても再び楽観を維持してゆくか試される。

〇108.58以上での推移中は上昇余地あり、109.20超えから続伸の場合109.50、109.80試し

〇108.58割れからは弱気サイクル入り、108.00前後までの下落試しか

【概況】

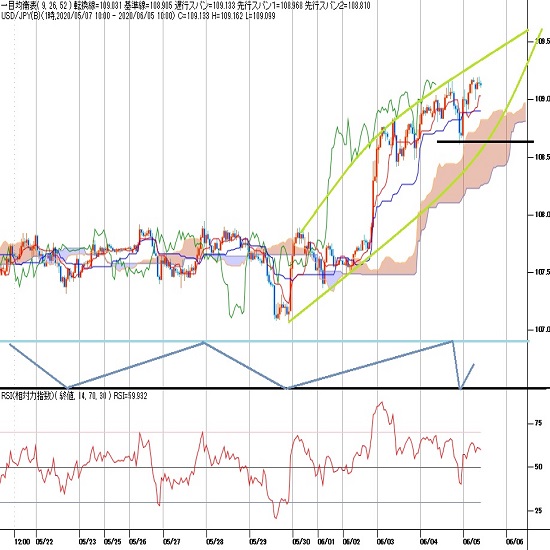

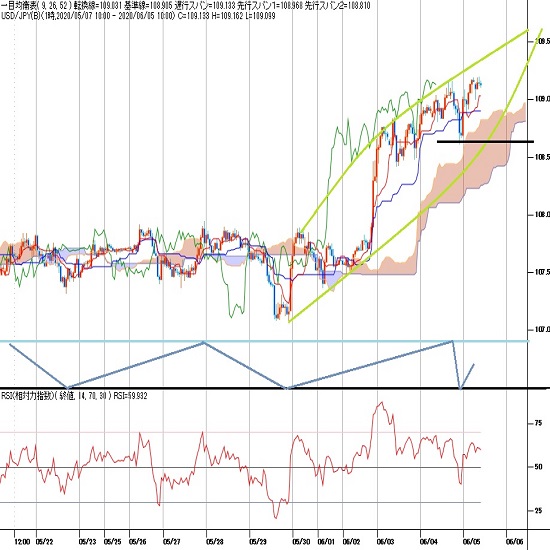

ドル円は5月2日夜の急伸で5月19日深夜高値108.07円を超えて19日以降の10日間の持ち合いから上放れて一段高となり、3日午前には108.84円まで続伸した。3日午前高値直後に108.39円までいったん下げ、3日夜も108.50円を割り込むところもあったが買い戻されて3日深夜には高値を更新、4日夕刻には109.16円まで高値を切り上げた。

4日夜の米経済指標発表を前後して108.58円まで反落したが、材料消化後の上昇で高値を更新して5日早朝には109.20円処まで伸びてきている。

【ECBの量的緩和拡大でも復興期待優先でユーロ続騰】

6月4日夜はユーロが対ドル等で一段高となった。

欧州中銀(ECB)はパンデミック緊急購入プログラム(PEPP)の資産買い入れ規模を6000億ユーロ増の1兆3500億ユーロに拡大した。市場予想は5000億ユーロ規模の増加だったので予想を上回るものとなった。また資産買い入れ期間も当初より6カ月伸ばし2021年6月末までとし、PEPPの下で満期を迎えた買い入れ債券の再投資を少なくとも2022年末まで実施するとした。

ECBによる量的金融緩和は、通常ならばユーロ売り材料となるものだが、現在のコロナショック対策においてはアフターコロナの復興へ寄与するものとしてリスクオンによるユーロ買い材料という反応になっている。欧米での経済活動再開、正常化への動きからユーロドルは5月末に1.10ドルを超えてから連騰モードに入り、5月26日から6月4日までの日足は8日連続陽線での上昇となっている。2月20日安値1.0778ドルから3月9日高値1.1494ドルへ急伸した後に3月23日安値1.0636ドルまで急落し、その後は1.08ドル割れを切り返しつつ1.10ドル台は戻り売りにつかまる持ち合い相場だったが、持ち合いを上抜けて連騰してきている。欧米のパンデミック収束に関して欧州の方が米国よりも先に正常化へ進み、ECB及びEUも充分な対応をするだろうという楽観がユーロを支えているのだろう。

【今晩、米雇用統計、織り込み済で通過できるか注目】

6月4日に米労働省が発表した5月30日までの1週間の新規失業保険申請件数(季節調整済)は187万7000件で前週比24万9000件減少した。米国での外出規制が始まった3月以降では11週ぶりに200万件の大台を下回ったが、市場予想の180万件は上回った。外出規制開始からこれまでの11週間の累計では4264万7000件となった。1週遅れの集計となる失業保険受給者総数は5月23日までの1週間で2148万7000人となり前週から64万9000人増して市場予想の2010万人を上回った。戦後最悪の失業増はピークに近いのだろうが膨大な人数となっている。

6月4日に米商務省が発表した4月の貿易赤字が前月比16.7%増の494億800万ドルで2カ月連続での赤字拡大だった。コロナショックによる世界的な景気減速を背景に輸出は前月比20.5%減、輸入も同13.7%減となり、いずれも統計開始以来で最大の落ち込みとなった。5月はさらに悪化することも予想される。

これら経済指標発表を受けても株式市場の楽観的上昇基調は維持されている。NYダウは前日比11.93ドル高と小幅な上昇に止まったが、6月1日から4連騰となり3月23日のコロナショック底からの戻り高値を更新している。

6月5日夜には米労働省雇用統計の発表がある。非農業部門雇用者数の前月比についての市場予想はマイナス800万人 (前月はマイナス2053.7万人)、失業率予想は19.6%(前月は14.7%)となっている。戦後最大級の不況だが、5月8日の雇用統計でも当日のNYダウは前日比455.43ドル高と上昇して最悪の状況は織り込み済みの反応だった。全米で人種差別反対のデモが拡大し、米中対立が再び深刻化しつつある状況よりもアフターコロナの復興期待が株高を継続させてきた。足元の不況データを見ても再び楽観を維持してゆくのかどうか、今晩試される。株高継続でリスクオン継続なら、ドルストレートでのドル安継続、クロス円での円安継続、ドル円としてはドル高円安という展開となり、逆に株式市場の楽観にヒビが入る様だとこれらの流れが反転しかねない。

【60分足一目均衡表、サイクル分析】

概ね3日から5日周期に短期的な高値・安値形成サイクルでは、6月2日朝時点で直近のサイクルボトムを5月29日午後安値とした強気サイクル入りとし、6月3日夜にかけての間への上昇を想定したが、6月3日午前高値から小反落してから一段高へ進んでいたため、4日朝時点では前回ボトムの5月29日安値から3日目の6月3日午前安値で既にサイクルボトムをつけて新たな強気サイクルに入っている可能性があるとし、6月3日午前安値108.39円を割り込まない内は新たな強気サイクル入りの可能性を踏まえて週末にかけて高値更新を続ける可能性ありとした。

6月4日夕刻に高値を更新してからいったん反落し、深夜の反騰で一段高しているため、5月29日午後安値から4日強となる6月4日夜安値を直近のサイクルボトムとした強気サイクル入りとする。トップ形成期は4日夕高値を基準として9日午後から11日夕にかけての間と想定するが、4日夜安値を割り込むところからは底割れによる弱気サイクル入りとして9日夜から11日夜にかけての間への下落を想定する。

60分足の一目均衡表では2日夜の急伸で遅行スパンが好転し、先行スパンを大きく超えたが、その後も両スパン揃っての好転を維持している。このため遅行スパン好転中は高値試し優先とするが、4日夜安値を割り込むところからは下落再開とみて遅行スパン悪化中の安値試し優先とする。

60分足の相対力指数は4日夜の反落時に40ポイントまで下げたが切り返してる。50ポイント台を維持する内は上昇余地ありとするが、50ポイント割れを弱気転換注意、40ポイント割れからは下げ再開とみて30ポイント以下への下落を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、6月4日夜安値108.58円近辺を下値支持線、109.20円近辺を上値抵抗線とする。

(2)108.58円以上での推移中は上昇余地ありとし、109.20円超えから続伸の場合は109.50円前後試しとする。さらに続伸の場合、3月24日から5月6日への下げ幅に対する3分の2戻し109.80円を目指すと考えるが、109.80円以上は反落警戒圏とする。また6月4日夜安値割れ回避の内は週明けも高値更新へ挑戦する可能性ありと考える。

(3)108.58円割れからは弱気サイクル入りとみて108.00円前後への下落を想定する。108円割れは買い戻しも入りやすいとみるが、108.58円を割り込んだ後も108.75円以下での推移なら週明けも安値試しへ進みやすいとみる。

【当面の主な予定】

6/5(金)

14:00 (日) 4月 景気先行指数CI速報値 (3月 84.7、予想 76.3)

14:00 (日) 4月 景気一致指数CI速報値 (3月 90.2、予想 82.7)

15:00 (独) 4月 製造業新規受注 前月比 (3月 -15.6%、予想 -19.9%)

15:00 (独) 4月 製造業新規受注 前年同月比 (3月 -16.0%、予想 -29.7%)

21:30 (米) 5月 非農業部門就業者数 前月比 (4月 -2050万人、予想 -800.0万人)

21:30 (米) 5月 失業率 (4月 14.7%、予想 19.8%)

21:30 (米) 5月 平均時給 前月比 (4月 4.7%、予想 1.0%)

21:30 (米) 5月 平均時給 前年同月比 (4月 7.9%、予想 8.5%)

28:00 (米) 4月 消費者信用残高 前月比 (4月 -120.4億ドル、予想 -200.0億ドル)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:編集人K

2024.04.23

ドル円午前の高値154.84、高値圏でのもみあい継続 (4/23午前)

23日午前の東京市場でドル円は、高値圏でのもみ合い。

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.04.23

ドル円見通し 154.80円台に到達し昨年末以降の高値更新、市場介入を警戒しつつ円安継続感優勢(24/4/23)

4月23日未明に154.84円を付けて昨年12月28日安値140.24円以降の高値を更新し、昨年1月16日安値127.22円以降の高値及び2011年10月31日安値75.57円以降の最高値を更新した。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.23

ドル円、約34年ぶり高値を更新。心理的節目155.00突破は時間の問題か(4/23朝)

週明け22日(月)のドル円相場は堅調な値動き。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2020.06.05

ドル円、リスク選好の動きが継続中。クロス円の上昇に連れる形で109円台を回復(6/5朝)

4日(木)の外国為替市場でドル円は上昇。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。