ドル円見通し 4月15日安値を割り込んで持ち合い下放れ、3月25日からは二段下げに

【概況】

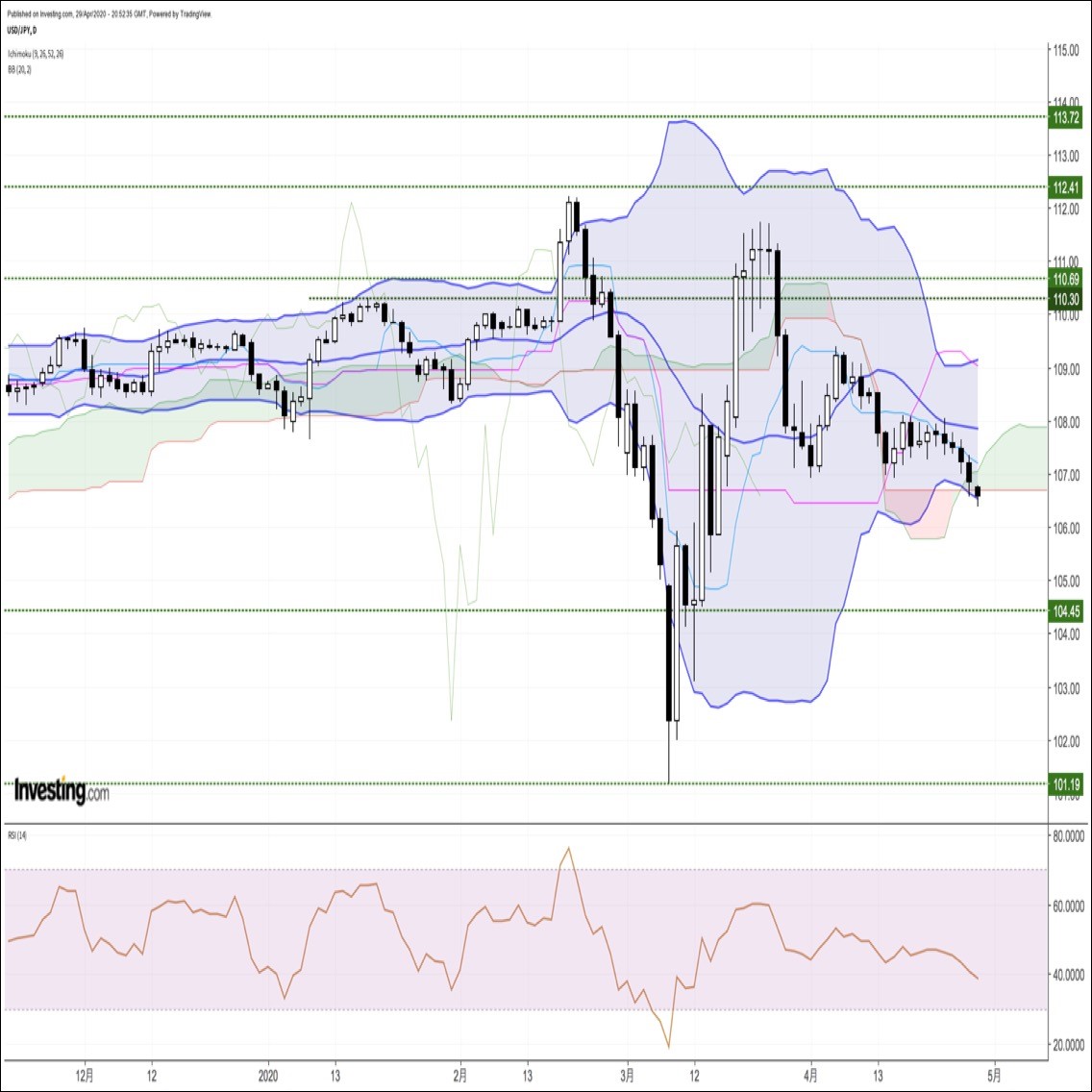

ドル円は4月15日午前安値で4月2日未明安値と同値の106.91円を付けたところでは安値更新をひとまず回避し、その後は4月27日までの間を107円台を中心とした持ち合いを続けてきた。しかし4月27日の日銀による国債無制限購入とする追加緩和方針は想定内で実効性に欠けるとして円高反応となって持ち合い下限に迫り、28日夜には106.53円まで下げて4月15日安値を割り込み持ち合い下放れとなり、29日夕刻には106.35円まで安値を切り下げた。

欧米株式市場は、感染爆発が峠を越えたのではないかとの見方や治療薬開発への期待や停止中の経済活動再開への動きを楽観して上昇してきている。また主要国によるドル資金供給、利下げや量的金融緩和が相次いだことで一時はドル需給ひっ迫からドル全面高となっていた流れが落ち着いて逆にドルの需給緩和感からドル安が進み始めている。ドル円も本来なら株高に合わせてリスクオンの円安へ進んでも不思議ないところだが、ドル安が顕著になっていることと、日本での感染爆発や景気悪化がこれから一段と深刻化するとの懸念や緊急事態宣言延長の可能性が高まっていることへの警戒感もあって円高が進み始めている印象だ。株高のような復興期待、アフターコロナへの楽観はドル円においてはまだ見られないということだろう。

【アフターコロナとリセッションの混在】

NYダウは4月29日に前日比532.31ドル高と上昇した。米バイオ医薬品メーカーのギリアド・サイエンシズが29日に抗ウイルス薬「レムデシビル」について、米国立アレルギー感染症研究所の治験で主要な評価項目を満たしたと発表したことで経済活動の早期再開期待が広がり、一時は600ドルを超える上昇となった。米連邦準備制度理事会(FRB)は30日未明に連邦公開市場委員会(FOMC)声明を発表して新型コロナの感染拡大に伴う深刻な景気悪化に対して事実上のゼロ金利を長期間維持する方針を示したことも株高を助長した。

しかし一方では米経済指標の悪化は深刻化している。米商務省が4月29日に発表した2020年1‐3月期の実質GDP速報値は年率換算で前期比4.8%減となり凡そ11年ぶりの大幅な落ち込みとなった。また28日に発表されたコンファレンスボードの4月消費者信頼感指数も86.9となり3月の118.8から大幅な落ち込みとなった。リッチモンド連銀の4月製造業景況指数もマイナス53となり3月の2から急激な低下となった。

NYダウは2月12日の史上最高値29568.57ドルからコロナショックの弱気反応がピークとなった3月23日には18213.65ドルまで暴落的な下げとなったが、その後は復興期待を先取りして暴落幅に対する半値以上を戻してきた。4月29日も4月17日高値を上抜い戻り高値を更新した。

しかし、コロナショックによる世界的なリセッションは深刻だ。米GDPも4−6月期ではマイナス40%近くへ低下する可能性も強まってきている。凡そ3兆ドル規模の財政出動や米連銀の量的緩和による下支えは合ったとしても爆発的に失業者は急増しており、経済活動が緩やかに再開したとしても雇用の回復には相当な時間がかかると思われる。治療薬への期待も楽観と悲観が交錯する展開がこれまでも続いてきたが今後も同様に一喜一憂が続くと思われる。

4月30日は3月の米個人消費支出(PCE)、新規失業保険申請件数及び失業保険継続受給者数の発表がある。

【FOMC声明の骨子】

(1)雇用最大化と物価安定が実現可能と確信するまでゼロ金利を維持する。

(2)景気下支えへあらゆる措置をとる。

(3)新型コロナは短期的には経済活動、雇用、物価上昇に重くのしかかり、中期的な経済見通しに大きなリスクとなっている。

(4)需要低迷と原油価格低下は物価上昇を抑制する。

(5)市場機能を維持するため国債などの無制限購入を継続する。

政策決定は全会一致だった。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、4月21日夕刻安値を直近のサイクルボトムとしていたが、4月23日深夜高値からの反落により24日朝時点では既に23日深夜高値でサイクルトップを付けた可能性があるとし、4月27日に23日夜安値を割り込んだために28日朝時点では23日夜高値をサイクルトップとした弱気サイクル入りとした。またボトム形成期は24日夕から28日夕にかけての間と想定されるので、早ければ27日夜安値でボトムを付けた可能性があるとしたが、107.50円以下での推移中は一段安余地ありとした。またいったん強気サイクル入りした後に週初からの安値を更新するところからは新たな弱気サイクル入りとなる点に注意するとした。

4月27日夜安値から下げ渋った後に28日夜へ一段安となり、さらに29日夕刻へ続落した。このため、21日夕刻安値から4日目となる27日夜安値を直近のサイクルボトムとし、底割れによる弱気サイクル入りとして30日夜から5月4日夜にかけての間への下落を想定する。ただし、107円を超える反騰の場合は29日夕安値ないしは直前安値をボトムとした強気サイクル入りとして30日夜から5月4日にかけての間への上昇を想定する。

60分足の一目均衡表では4月27日の下落で遅行スパンが悪化し、先行スパンからも転落した。29日夜安値の後は下げ渋っているので遅行スパンは好転しやすいが、107円を超えないうちは一時的に遅行スパンが好転してもその後の悪化から下げ再開とする。ただし107円超えからはいったん戻しに入るとみて遅行スパン好転中の高値試し優先とする。

60分足の相対力指数は28日夜から29日夕への安値切り下げに対して指数のボトムが切り上がる強気逆行を見せているので戻しやすい状況と思われる。このため50ポイント超えからは戻りを試しに入るとみるが、40ポイント以下での推移が続き始める場合は逆行効果が弱く下げ再開に入る可能性が高まると注意し、30ポイント割れからは20ポイント前後への下落を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、4月29日夕安値106.35円を下値支持線、107円を上値抵抗線とする。

(2)107.75円以下での推移中は一段安余地ありとし、106.35円割れからは105円台中盤への下落を想定する。105.50円以下は反騰注意とするが、106.50円以下での推移が続くうちは5月1日にかけても安値試しを続けやすいとみる。

(3)106.75円超えからは強気転換注意として107円試しとする。107円超えからはいったん強気サイクルに入るとみて107.30円から107.50円前後にかけてのゾーンを試すとみる。107円台以上での推移が続く場合は5月1日も高値を試す余地ありとするが、107.35円以上は反落注意とし、その後の107円割れからは下げ再開とみる。

【当面の主な予定】

4/30(木)

10:00 (中) 4月 製造業PMI (3月 52.0、予想 51.0)

10:30 (豪) 1-3月期 四半期輸入物価指数 前期比 (前期 0.7%、予想 1.0%)

14:00 (日) 3月 新設住宅着工戸数 前年同月比 (2月 -12.3%、予想 -15.9%)

14:00 (日) 4月 消費者態度指数・一般世帯 (3月 30.9、予想 27.6)

16:55 (独) 4月 失業者数 前月比 (3月 0.10万人、予想 7.45万人)

16:55 (独) 4月 失業率 (3月 5.0%、予想 5.2%)

18:00 (欧) 3月 失業率 (2月 7.3%、予想 7.8%)

18:00 (欧) 1-3月期 GDP速報値 前期比 (前期 0.1%、予想 -3.8%)

18:00 (欧) 1-3月期 GDP速報値 前年同期比 (前期 1.0%、予想 -3.4%)

18:00 (欧) 4月 消費者物価指数速報値 前年同月比 (3月 0.7%、予想 0.1%)

18:00 (欧) 4月 消費者物価コア指数速報値 前年同月比 (3月 1.0%、予想 0.7%)

20:00 (メ) 1-3月期 GDP速報値 前期比 (前期 -0.1%、予想 -1.5%)

20:00 (メ) 1-3月期 GDP速報値 前年同期比 (前期 -0.5%、予想 -2.0%)

20:45 (欧) 欧州中央銀行(ECB)政策金利 (現行 0.00%、予想 0.00%)

21:30 (欧) ラガルド欧州中央銀行(ECB)総裁、定例記者会見

21:30 (米) 3月 個人所得 前月比 (2月 0.6%、予想 -1.5%)

21:30 (米) 3月 個人消費 前月比 (2月 0.2%、予想 -5.0%)

21:30 (米) 3月 PCEデフレーター 前年同月比 (2月 1.8%、予想 1.3%)

21:30 (米) 3月 PCEコア・デフレーター 前月比 (2月 0.2%、予想 -0.1%)

21:30 (米) 3月 PCEコア・デフレーター 前年同月比 (2月 1.8%、予想 1.6%)

21:30 (米) 1-3月期 雇用コスト指数 前期比 (前期 0.7%、予想 0.6%)

21:30 (米) 新規失業保険申請件数 (前週 442.7万件、予想 350万件)

21:30 (米) 失業保険継続受給者数 (前週 1597.6万人、予想 1947.6万人)

22:45 (米) 4月 シカゴ購買部協会景況指数 (3月 47.8、予想 37.7)

5/1(金)

休場、シンガポール、中国、香港、トルコ、スイス、フランス、ドイツ、メキシコ、南ア

08:30 (日) 4月 東京都区部消費者物価指数・生鮮食料品除く 前年同月比 (3月 0.4%、予想 0.1%)

10:30 (豪) 1-3月期 生産者物価指数 前期比 (前期 0.3%)

10:30 (豪) 1-3月期 生産者物価指数 前年同期比 (前期 1.4%)

17:30 (英) 4月 製造業PMI改定値 (速報 32.9)

22:45 (米) 4月 製造業PMI改定値 (速報 36.9)

23:00 (米) 3月 建設支出 前月比 (2月 -1.3%、予想 -3.6%)

23:00 (米) 4月 ISM製造業景況指数 (3月 49.1、予想 37.5)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:編集人K

2024.04.19

ドル円、イスラエルのイランに対する報復ミサイル攻撃報道に、一時153円台後半に急落 (4/19午前)

19日午前の東京市場でドル円はもみ合い後に急落。

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.04.19

ドル円見通し 154円割れを買われて再び155円の壁に挑戦(24/4/19)

ドル円は154円割れを買われて一段高を伺う位置に付けている印象だ。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.19

ドル円、G7・G20通過後に再び上昇。日米金利差に着目したドル買い・円売りが再開(4/19朝)

18日(木)のドル円相場は下落後に急反発。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2020.04.30

ドル円、安値更新も下げ渋る展開。米GDPとFOMCはドル売りを示唆(4/30朝)

29日(水)の外国為替市場でドル円は下落後に持ち直す展開。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。