【概況】

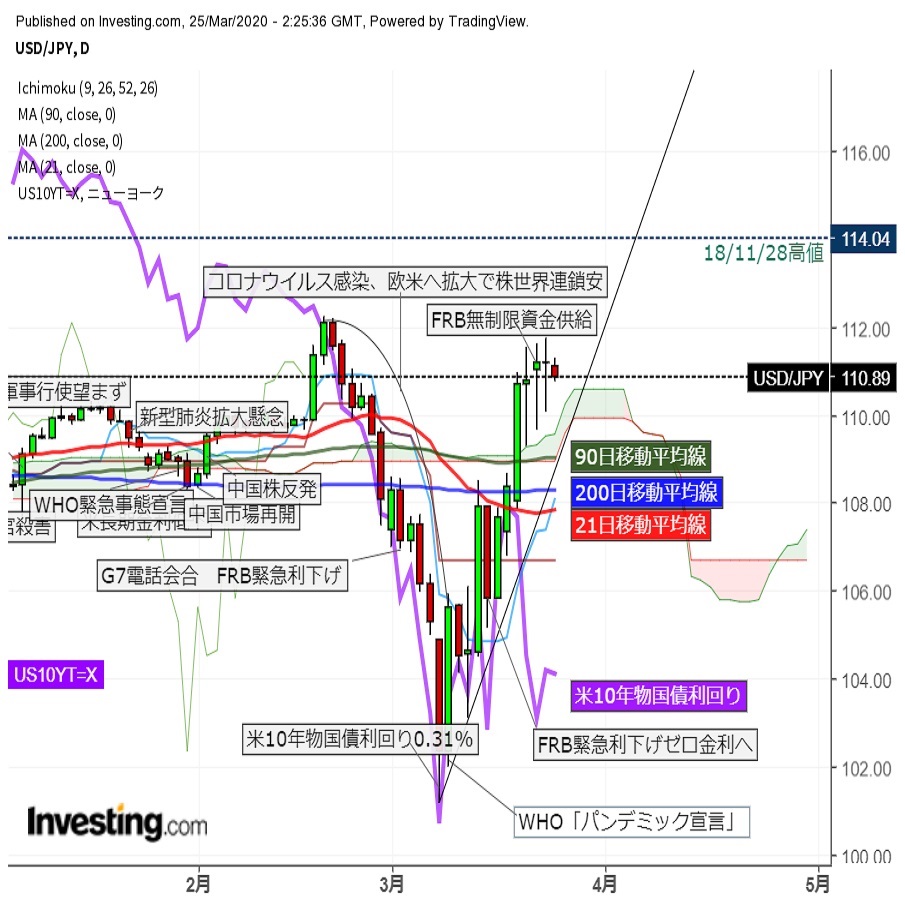

ドル円は2月20日高値112.21円から3月9日安値101.23円までの間はリスク回避の円買い戻しで急激な円高となったが、3月9日からはドル全面高によるV字反騰となり3月14日早朝の108.50円、3月21日未明には111.50円へと大幅上昇してきた。新型コロナウイルスの感染拡大が欧米へ広がる中で手元流動性確保のためのドル買いが殺到したことによるドル全面高が勝る状況となってきた。

今週もドル高円安基調は継続しているが、先々週及び先週の急伸からは上昇角度が鈍っており、3月24日未明に111.59円、25日早朝にも111.71円と高値を切り上げているものの、21日未明高値に対する上昇幅はわずか0.21円にとどまっている。一方で3月20日以降の安値は109.33円から23日の109.66円、24日の110.08円とわずかに切り上がっており、3月20日からは高値も安値もやや切り上がりながら徐々にレンジの狭まるウェッジ型の三角持ち合いという様相となっている。

【3月23日の米連銀による無制限の量的緩和方針から金融市場全般が持ち直す】

3月23日に米連銀は今月三度目の臨時FOMCを開催して国債等を必要なだけ=無制限に買い入れる金融緩和政策を発表したことで市場の悲観売りに歯止めがかかり、24日はトランプ政権による感染被害への経済対策が当初の1兆ドルに数千億ドル規模が上乗せされて議会での可決が近づいているとの報道があってNYダウは前日比2112.98ドル高と上昇して1日の上昇幅としては過去最大記録を更新した。欧州株も全面高となり、大暴落してきた金融市場全般がやや落ち着いた印象だった。

NYダウの反騰等によりドルを確保しようとする動きもやや落ち着いてドル指数は反落したが、ドルストレートでのドル安効果でクロス円は軒並み上昇となり、株高によるリスクオン心理も加わってドル円はややドル高円安という力関係で推移したという印象だ。

リーマンショックの時、2008年3月のベアスターンズ破綻へ向けてドル円は急激な円高となったが、いったんは8月にかけて楽観が回復してドル高円安へ切り返した。しかし10月のリーマンブラザーズ破綻へとショック状況が一段と拡大する中でドル円は9月から年末へと暴落的なドル安円高に見舞われている。

2月20日から3月9日までのドル円の下落幅は10.98円だが、その後のV字反騰で10.148円を取り戻している。この結果、3月の月間足の現状は長い下ヒゲのついた陽線である。100円割れ及び2016年6月の英国国民投票でのブレクジット賛成ショックでつけた99.04円を割り込まずに戻しているため、チャート上は2月20日高値を超えてさらに高値を試しに入る可能性も出てきている印象だ。

【感染拡大と混乱は深刻化、今後の経済指標悪化に耐えられるか】

しかし、パンデミックはさらに深刻化しており、リスク回避の円高がいつぶり返しても不思議ない。また、米連銀が世界的な金融緩和の先頭を切って矢継ぎ早に政策を発表してドルの流動性確保に走っていることと、米国での感染爆発が一段と深刻化する際にドルが売られる可能性もあることから、まだまだ金融市場全般は波乱状態の中で急騰も急落もあり得る「振れ幅の大きい相場展開」が続くのではないかと思われる。V字反騰の後には逆V字型での急落となっても不思議はないだろう。

新型コロナウイルスの感染が急速に広がっている米ニューヨーク州のクオモ知事は3月24日の記者会見で「州内の新規感染者数が約3日ごとに倍増している」「新幹線のように急速に増えている」と危機感を表明した。米国の感染者数は5万人を超えて死者は686人に増加した。英国では全土の外出禁止を求めてジョンソン首相が国民向けTV演説を行った。世界的な渡航禁止・規制、欧州からインド、トルコ等での外出禁止の拡大、イタリアの医療体制崩壊的な惨状、東京五輪の延期も決まった。

世界の感染者数は40万人を超えて死者も1万8千人を超えた。金融市場が持ち直しかけてはいるものの状況は悪化している。

3月24日の経済指標も悪化が目立った。米商務省が発表した2月の新築一戸建て住宅販売件数は季節調整済の前月比で4.4%減となり3か月振りにマイナスとなった。IHSマークイットが発表した3月の米サービス業PMI速報値は39.1となり、2009年10月の統計開始以来最低となった。米製造業PMI速報値も49.2で10年7か月振りの低水準となった。3月のユーロ圏総合PMI速報値も31.4で過去最低を記録した。

今週木曜日夜の米国の週間失業保険申請件数は事前予想で110万人に急増すると見込まれている。ひとまず経済対策と大規模金融緩和で持ち直しつつある金融市場が、今後の経済指標悪化や感染拡大被害報道に耐えられるのかどうかは疑問符も付くところだ。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、3月16日深夜安値から4日目となる3月20日午後安値で直近のサイクルボトムを付け、3月20日朝高値を上抜いたことで新たな強気サイクルに入った。今回の高値形成期は25日朝から27日朝にかけての間と想定され、25日早朝へ高値を切り上げているのでまだ上昇余地ありと考えるが、3月24日午前安値110.08円を割り込む場合は3月20日からの底上げパターンが崩れるので弱気サイクル入りと仮定して25日午後から27日午後にかけての間への下落を想定する。

60分足の一目均衡表では3月20日以降は上昇力が鈍ってのウェッジ型三角持ち合いのために遅行スパンは実線と交錯を繰り返しているが、先行スパンからの転落は回避されている。先行スパンからの転落回避中は上昇余地ありとするが、先行スパン転落するところからはいったん調整局面入りとみて遅行スパン悪化中の安値試し優先とする。

60分足の相対力指数はウェッジ型の持ち合いで推移しているため50ポイントを挟んで60ポイント台前半から40ポイント台序盤までの範囲で往来している。50ポイントを割り込んでも切り返すうちは上昇余地ありとするが、40ポイント割れからは大きめの調整安入りとみて30ポイント割れへの下降を伴う下落を想定する。

以上を踏まえて当面の見通しを示す。

(1)当初、3月24日午前安値110.08円を下値支持線、25日早朝高値111.71円を上値抵抗線とする。

(2)110.08円以上での推移中は上昇余地ありとし、25日早朝高値更新からは112円台後半への上昇を想定する。113円以上は反落注意とするが、110.50円以上での推移なら26日の日中も高値試しへ進みやすいとみる。

(3)110.08円割れからはいったん調整安入りとみて107円台後半への下落を想定する。108円以下は反騰注意とするが、110円以下での推移なら26日の日中も安値試しを続けやすいとみる。

【当面の主な発表予定】

3/25(水)

18:30 (英) 2月 消費者物価指数 前月比 (1月 -0.3%、予想 0.3%)

18:30 (英) 2月 消費者物価指数 前年同月比 (1月 1.8%、予想 1.7%)

18:30 (英) 2月 消費者物価コア指数 前年同月比 (1月 1.6%、予想 1.5%)

18:30 (英) 2月 小売物価指数 前月比 (1月 -0.4%、予想 0.5%)

18:30 (英) 2月 小売物価指数 前年同月比 (1月 2.7%、予想 2.5%)

18:30 (英) 2月 生産者物価コア指数 前年同月比 (1月 0.7%、予想 0.5%)

21:30 (米) 2月 耐久財受注 前月比 (1月 -0.2%、予想 -0.8%)

21:30 (米) 2月 耐久財受注・輸送用機器除く 前月比 (1月 0.8%、予想 -0.4%)

22:00 (米) 1月 住宅価格指数 前月比 (12月 0.6%、予想 0.4%)

3/26(木)

08:50 (日) 2月 企業向けサービス価格指数 前年同月比 (1月 2.3%、予想 2.2%)

16:00 (独) 4月 GFK消費者信頼感 (3月 9.8、予想 7.7)

18:30 (英) 2月 小売売上高 前月比 (1月 0.9%、予想 0.2%)

18:30 (英) 2月 小売売上高 前年同月比 (1月 0.8%、予想 0.7%)

18:30 (英) 2月 小売売上高・除自動車 前月比 (1月 1.6%、予想 -0.3%)

18:30 (英) 2月 小売売上高・除自動車 前年同月比 (1月 1.2%、予想 1.1%)

21:00 (英) 英中銀資産買取プログラム規模 (現行 4350億ポンド、予想 6350億ポンド)

21:00 (英) 英中銀 政策金利 (現行 0.10%、予想 0.10%)

21:30 (米) 10-12月期 GDP確定値 前期比年率 (改定値 2.1%、予想 2.1%)

21:30 (米) 10-12月期 GDP個人消費確定値 前期比 (改定値 1.7%)

21:30 (米) 10-12月期 コアPCE確定値 前期比 (改定値 1.2%、予想 1.2%)

21:30 (米) 新規失業保険申請件数 (前週 28.1万件、予想 110.0万件)

21:30 (米) 失業保険継続受給者数 (前週 170.1万人)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.20

来週の為替相場見通し:『日米金利差に着目したドル買い・円売りが続く見通し』(4/20朝)

ドル円(USDJPY)は一時154.79(1990年6月以来、約34年ぶり高値圏)まで上昇するなど力強い動きが続いています。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.19

東京市場のドルは一時153円台入るも瞬間的な動き、中東情勢を見極めるムード強まる恰好に(24/4/19)

東京時間(日本時間8時から15時)のドル・円は、中東情勢緊張化を受けて、一時153円台まで下落する場面も見られたが、売り一巡後は154円30銭台まで値を戻した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.19

ドル円 地政学リスク拡大を懸念、為替も波乱含みか(4/19夕)

東京市場は結果「行って来い」。一時ドル安が進行し153円半ば近くまで値を下げるも、その後はドル買戻しが優勢だった。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2020.03.25

ドル円、米大型経済対策成立期待を背景に続伸。リスク選好ムードが継続(3/25朝)

24日(火)の外国為替市場でドル円は続伸。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。