�Ñ�����p���Ńh���ƕ����̗��ꂪ��i�Ɖ���

���h���~���ꁄ

���T�̃h���~����́A�T��107.32�i��T���I�l108.08����M���b�v�_�E���j�Ŋ��t������A�@���c����قɂ��T�v���C�Y�k�b�i����Ȏ��������Ƌ��Z�s��̈���m�ۂɓw�߂Ă������j�j��A�A�����[�����������ɂ��uG7�͍��T�d�b��k���s���v�Ƃ̔����A�B���E�e���i���{�E����j�ɂ�鑊�����i�C��̔��\�i���Z�ɘa������o�����ҁj�A�C��L�@�A�B���������̎����������x���ޗ��ƂȂ�A�T�����C�O���Ԃɂ́A�ꎞ108.58�܂ŏ㏸���܂����B

�������A�DOECD�i�o�ϋ��͊J���@�\�j�ɂ�鐢�E�o�ό��ʂ��̉����C����A�E��FRB�ɂ��ً}���������\�iFF�����̗U���ڕW���]����1.5%�[1.75%����1.0%�[1.25%�ֈ��������邱�Ƃ�S���v�Ō���B�܂��A���ߏ����̕t����0.5%��������1.1%�ցj�A�F��L�E���Ă����lj���������D�荞�ލÑ�����i��10�N�����͏T�O����1.173%��������T���ɂ�����0.674%�܂ŋ}�ቺ�j�A�G�V�^�R���i�E�B���X�̊����g����������ƐS���̋}���Ȉ����i�Ď�v�����w���̋}���j���d�ƂȂ�A�T���ɂ����ẮA��N8/26�ȗ��A��6�������Ԃ���l�ƂȂ�105.00�܂ŋ}�����܂����B

�����ɂ����ď������������l�͏d���A�{�e���M���_�i���{����5��00�����݁j�ł�105.22�ߕӂŐ��ڂ��Ă���܂��B���A���T�͕Ė���}�哝�̌��I�̃X�[�p�[�`���[�Y�f�[�Œ����h�̃o�C�f���O���哝�̂����������߂܂������A�s��̔����͌���ꂽ���̂ɗ��܂�܂����B�܂��A�T���ɔ��\���ꂽ�āE2����_�ƕ���ٗp�Ґ��i����27.3�����A�\�z17.5�����j�ɂ��Ă��s��\�z�����錋�ʂƂȂ�܂������A�h������̗����ς���ɂ͎���܂���ł����B

�����[���h�����ꁄ

���T�̃��[���h������́A�T�Ԉ��l1.1003�Ŋ��t������A�@���[����������PMI�i����48.0�A�\�z47.8�j�̗ǍD�Ȍ��ʂ�A�A�Čo�ώw�W�iISM�����ƌi���w���Ȃǁj�̕s��Ȍ��ʁA�B���[���L�����[�g���[�h�̊����߂��i�V���[�g�J�o�[�j�A�C��FRB�ɂ��ً}�������A�D��L�C���Ă������~�߂̌����Ȃ��Ē��������̋}�ቺ�i�h������j�A�E���ċ��Z����i���i�������]�n�̂���FRB�ƁA���Z�ɘa�]�n�̖R����ECB�Ƃ̃R���g���X�g�j���x���ޗ��ƂȂ�A�T���ɂ����ẮA��N7/1�ȗ��A��8�����Ԃ荂�l�ƂȂ�1.1356�܂ŋ}�L���܂����B�����ɂ����ď�������������l�͌����A�{�e���M���_�i���{����5��00�����݁j�ł́A1.1320�ߕӂŐ��ڂ��Ă���܂��B

���T�̌��ʂ��i3/�X�|3/13�j

���h���~���ꁄ

�h���~�́A2/20�ɋL�^������10�����Ԃ荂�l112.21���g�b�v�ɔ����ɓ]����ƁA�T���i3/6�j�ɂ����āA��6�����Ԃ���l�ƂȂ�105.00�܂ŋ}�����܂����i�킸��11�c�Ɠ���7�~21�K�̖\�����j�B���̊ԁA��ڋύt�\�_�]���������A��ڋύt�\�_�����_�����A�{�����W���[�~�b�h�o���h��200���ړ����ϐ����������������A��������V�O�i����\���O���t�]�y�сA���������g�����h�������������o���h�E�H�[�N����������ȂǁA�e�N�j�J���I�Ɍ��āu�n�����̎コ�v��������ەt����`���[�g�`��ƂȂ��Ă���܂��B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@���ċ��Z����̕������̈Ⴂ�i�ً}�������ɓ��ݐ�č��ƁA�lj��ɘa��i�ɖR�������{�B�s��ł͍ė��T��FOMC��FRB���X��50bp�ȏ�̗������ɓ��ݐ邱�Ƃ�D�荞�ލÑ�����Ɂj��A�A�č��t�@���_�����^���Y�̐�s���s�������A�B�Ē��f�Ֆ��C�̍ĔR���X�N�A�C���N�����⒆��������n���w�I���X�N�A�D�V�^�R���i�E�B���X�̊����g�僊�X�N�i�Ē��������ቺ���h������ƁA�Ċ��������X�N����̉~������2�̔g�y�o�H�j�A�E�p���ӂȂ����E�̍ĔR���X�N�A�F�đ哝�̑I���̐�s���s�������A�G3�����Ɍ����Ẵ��p�g���G�[�V�����̎v�f�i�{���җ��j�ȂǁA�h������E�~������z�N�����錜�O�ޗ��͈���������R�c���Ă���ł��B

�ȏ�̒ʂ�A�h���~�́A�e�N�j�J���I�ɂ��A�t�@���_�����^���Y�I�ɂ��u�������X�N�v���x������܂��B���T���\�������Ă̌o�ώw�W�i�{�M�E10�[12����GDP���v��A�āE2������ҕ����w���A�����Y�ҕ����w���A3���~�V�K�������ҐM�����w���Ȃǁj���Ⴆ�Ȃ����ʂƂȂ����ꍇ��A�V�^�R���i�E�B���X�̊����g�������l�K�e�B�u�ȕi�p���f�~�b�N���X�N�j���Ȃ��ꂽ�ꍇ�Ȃǂɂ́A�u�Či�C�������O���ė������ϑ����Ē��������ቺ���h������v�̌o�H�ƁA�u���E�I�Ȋ����������ƐS���̈��������X�N����̉~�����v�̑o���̌o�H�ŁA�h���~����i�Ɖ����������郊�X�N���z�肳��܂��B

�V�^�R���i�E�B���X�ɗ��ރw�b�h���C���i�T�v���C�`�F�[���ւ̑Ō������E�o�ς̌������O�����X�N����̊����E�~�����j��A���ăt�@���_�����^���Y�̌��ʁA�Ċ��y�ѕčs��̓����A����ɂ��~���������A���E�e���ɂ��i�C��Ȃ��ɂ݂Ȃ�����A�����ł͈��������h���~����̑����i�ב։����i�C��ŃR���g���[���o���Ȃ��Ȃ銯������̕���p�j�����C���V�i���I�Ƃ��ė\�z�������܂��i��N8/26�ɋL�^�������l104.45�������W�J��z��j�B

���T�̗\�z�����W�iUSDJPY�j�F103.75�[107.75

�����[���h�����ꁄ

���[���h������́A2/20�ɋL�^������2�N10�����Ԃ���l1.0777���{�g���ɔ����ɓ]����ƁA�T���i3/6�j�ɂ����āA��8�����Ԃ荂�l1.1356�܂ŋ}�L���܂����i�͂�11�c�Ɠ���579�|�C���g�̋}�����j�B���̊ԁA��ڋύt�\�_�]���������A��ڋύt�\�_������_����A�{�����W���[�~�b�h�o���h��200���ړ����ϐ����㔲���������A���������V�O�i����\���O���D�]�y�сA�����㏸�g�����h�������������o���h�E�H�[�N����������ȂǁA�e�N�j�J���I�Ɍ��āu�n�����̋����v��������ەt����`���[�g�`��ƂȂ��Ă���܂��B

�A���A�t�@���_�����^���Y�I�Ɍ���ƁA�@�Ē��f�Ֆ��C�����Ėf�Ֆ��C�ɔg�y���郊�X�N�i���Ėf�Ֆ��C�̌������O�j��A�A���[�����o�ϋy�ѕ����̐�s���s�������A�B�C�^���A����������������O����ѐ��Ǖs�������A�C�Ⴆ�Ȃ����B�t�@���_�����^���Y��w�i�Ƃ���ECB�ɂ��lj��ɘa�ϑ��i�������퉻���҂̑啝��ށj�A�D�p����̐�s���s���i�p���ӂȂ����E���X�N�̍ĔR��A�p�Ēʏ����c�̓�q���X�N�j�A�E�V�^�R���i�E�B���X�̊����g��������X�N������[�h�i�h�������E�~�����E�X�C�X�����j�A�F�h�C�c�ɂ����鐭�Ǖs�������ȂǁA���[���h���̏�l��}������ޗ��͍�����������c���Ă����Ԃł��B

�ȏ�̒ʂ�A���[���h������́A�e�N�j�J���I�Ɂu�n�����̋����v����������̂́A�t�@���_�����^���Y�I�Ȏコ�����L��j�ރV�i���I���z�肳��܂��B���݂͉��ċ��Z����i���i�������]�n�̂���FRB�ƒlj��ɘa�]�n�̖R����ECB�̃R���g���X�g�j��w�i�Ƀ��[�������E�h������̗��ꂪ�����Ă��܂����A�ꏄ��͍Ăє����ɓ]����V�i���I���z�肳��܂��B���T�ؗj���i3/12�j�ɗ\�肳��Ă���ECB������̌��ʂ��ɂ݂Ȃ�����A�����ł̓��[���h������̔��������C���V�i���I�Ƃ��ė\�z�������܂��iECB������ɂ��ẮA���������10bp�̈��������ƁAQE�g��ATLTRO�����ɘa�A���{�ƘA�g��������������������܂��锭���̑g�ݍ��킹��\�z�j�B

���T�̗\�z�����W�iEURUSD�j�F1.1100�|1.1500

�h���~����

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

2024.04.19

�h���~�AG7�EG20�ʉߌ�ɍĂя㏸�B���ċ������ɒ��ڂ����h�������E�~���肪�ĊJ�i4/19���j

18���i�j�̃h���~����͉�����ɋ}�����B

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.04.18

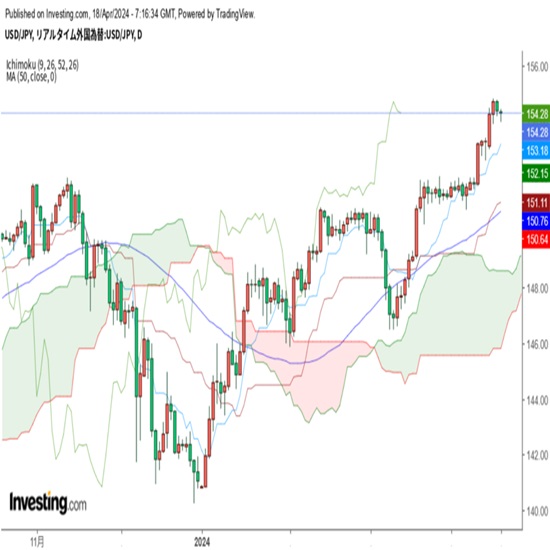

�����s��̃h����154�~20�K�����Ő��ځAG20���Ŏs��͉�����{�͓���Ƃ̌����i24/4/18�j

�������ԁi���{����8������15���j�̃h���E�~�́A�ꎞ153�~���t�����ʌ���ꂽ���A�u�ԓI�ȓ����ɗ��܂�154�~20�K��Ő��ڂ����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.04.18

�h���~�@��ς�炸��155�~�g���C�͎d�蒼�����i4/18�[�j

�����s��̓h�����������B����͊��荞�߂Ȃ�����154�~���ꎞ�����ǖʂ��ϑ�����Ă����B

-

�ăh���iUSD�j�̋L��

Edited by:�㑺 �a�O

2020.03.09

�h���~���ʂ��@2018�N3���A2019�N1����8���ȗ���104�~��i�T��3����2�T�j

�ٗp���v�̐����͕Či�C�̋������������̂����A�V�^�R���i�E�C���X�̊����g��̉e���f���Ă��Ȃ����ߎs��̔���������I�Ńh���~�͂킸���ȓ����ɂƂǂ܂����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2020.03.06

�Ċ��������ɒ��ځA�ב֑���̍r���ϓ��܂�������(3/6�[)

6���̓����s��́A�h������܂݁B�ꎞ105.75�~���x���܂ʼn������A���߈��l���ĂэX�V����ǖʂ��ϑ�����Ă����B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B