【概況】

3月6日早朝安値で105.97円を付けて2月20日高値112.21円からの下げ幅は6.24円に拡大した。この間の急落角度は2018年12月暴落時を超えてきている。105円台は昨年9月4日以来であるが、昨年8月26日底104.45円及び昨年1月3日のフラッシュクラッシュでつけた安値104.82円等に迫っている。

欧米での感染拡大を嫌気して3月5日のNYダウは前日比969.58ドル安と大幅下落した。2月12日の史上最高値29568.57ドルから2月28日安値24681.01ドルまで4887.56ドル安の暴落となり、2月27日には前日比1190.95ドル安と1日の下げ幅としては過去最高記録を更新した。3月2日からは暴落に対する反動で戻し、3月4日には感染対策等を好感して前日比1173.45ドル高と1日の上昇幅としての過去最高記録を更新したばかりだったが、米国での感染拡大が一段と深刻化する中で一時千ドルを超える反落となった。

欧米株が全面安となる中で安全資産として債券と金が買われている。米10年債利回りは一時0.899%まで低下して過去最低を記録、前日比0.14%低下の0.92%となった。NY金先物は前日比25.0ドル高の1668.0ドルへ上昇して2月24日に付けた2018年8月底以降の高値1691.7ドルに迫っている。2月28日には金も換金売りされて前述比75.8ドル安の暴落に見舞われたが3月3日深夜の米連銀による緊急利下げにより反騰へ転じている。

【大手企業の出社制限で感染拡大への不安増長】

2月中旬までの欧米市場は新型コロナウイルスの感染拡大問題についてはアジア中心の問題として楽観し、NYダウ等が史上最高値を更新する動きであった。しかしイタリアへの感染拡大から市場心理は一挙に冷え込んだ。2月28日への世界連鎖株安が一服して3月2日からは持ち直していたが、3月5日は欧米の感染拡大報道が相次いだことで再びリスク回避の動きが強まった。

米西部カリフォルニア州のニューサム知事は3月4日に非常事態を宣言。西部ワシントン州でも死者が2桁となった。東部ニューヨーク州でも感染者が倍増した。米疾病対策センター(CDC)によれば3月5日に米国の感染者数は疑いも含めて約150人に達した。

アマゾン・ドット・コムとフェイスブック、グーグル親会社のアルファベットは3月5日に米ワシントン州シアトル地域の従業員に対して在宅勤務を勧告した。同地域では既にマイクロソフトが在宅勤務を導入している。

英国での感染者数は115人となり始めて死者が発生した。英金融大手HSBCはロンドン勤務の従業員に感染者が出たとし、同じ部署の約100人の従業員を在宅勤務または自宅待機とした。シティーの大手金融機関では初の事態となった。

イタリアでは感染死者が前日比41増の148人となった。感染者数も前日の3089人から3858人に急増した。

新型コロナウイルスの感染拡大規模が中国・アジアにとどまらず世界中へ波及し、欧米の大手企業・金融機関もその渦中に入ったことで危機感も強まっている。中国では封じ込めが成功しつつある印象だが、世界的流行=パンデミックへ進んで長期的な経済活動の停滞・リセッション入りとなる懸念も格段に強まってきている。リスク回避の動きは株売り債券買い、クロス円の手仕舞いによる円高、安全資産としての金買い等へ向かっている印象だ。

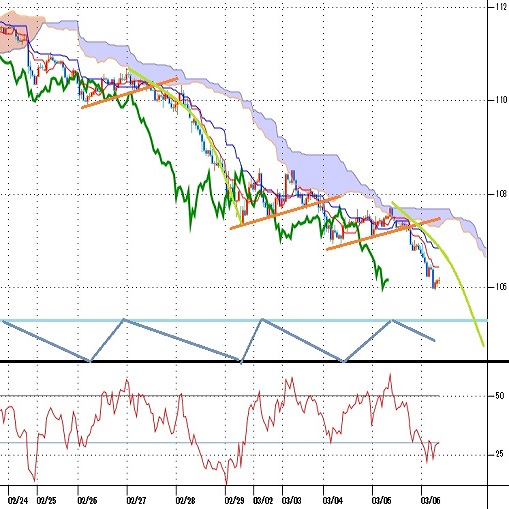

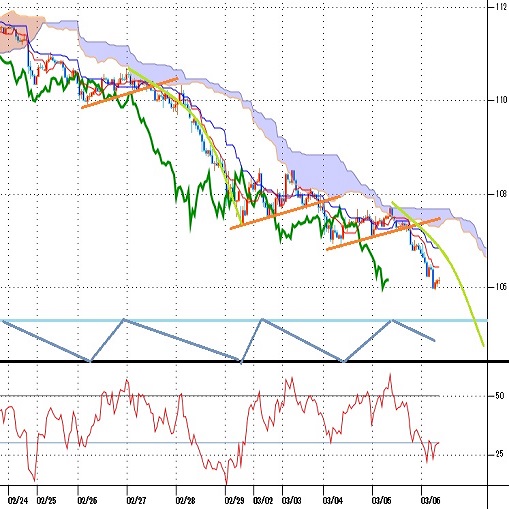

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、3月2日朝安値で直近のサイクルボトムを付けて下げ一服となっていたが、3月4日早朝に107円割れへ一段安したために4日朝時点では底割れによる新たな弱気サイクル入りとし、ボトム形成期を5日朝から9日朝にかけての間と想定した。4日朝安値の後はややジリ高での推移だったが5日夜に安値を更新して一段安入りしているため引き続きボトム形成中とみる。また3月4日朝安値を直近のサイクルボトムとした場合はボトム形成期が9日午前から11日午前にかけての間へ延長される事も考えられる。このため107円以下での推移中は一段安警戒とし、強気転換は5日午前高値107.73円を超えるところからとする。

60分足の一目均衡表では3月6日朝への一段安により遅行スパンの悪化及び先行スパンから転落した状況が続いている。このため遅行スパン悪化中は安値試し優先とし、先行スパンを上抜けないうちは一時的に遅行スパンが好転しても再び悪化するところからは下げ再開とする。

60分足の相対力指数は20ポイント台へ低下しているため売られ過ぎ状態にあるが、40ポイント以下での推移中はまだ一段安余地ありとみる。40ポイント超えの場合は50ポイント前後試しとその後の反落注意とする。

以上を踏まえて当面のポイントを示す。

(1)当初、105.00円を下値支持線、107.00円を上値抵抗線とみておく。

(2)107円以下での推移中は一段安警戒とし、105.00円割れからは8月26日安値104.45円試しを想定する。さらに続落の場合は103円台への急落にも注意する。104.50円以下は反騰注意とするが、107円以下での推移か安値から1円未満の反発程度なら週明けも安値試しを続けやすいとみる。ただし月曜朝の安値からはいったん戻しやすい点にも留意する。

(3)106.50円超えからは107円試しとするが、107円前後では戻り売りにつかまりやすいとみる。状況好転には5日高値107.73円を超える反騰が必要と思われる。

【当面の主な発表予定】

3/6(金)

OPECとロシアなど非加盟産油国の閣僚級会合(ウィーン)

09:30 (豪) 1月 小売売上高 前月比 (12月 -0.5%、予想 0.0%)

14:00 (日) 1月 景気先行指数(CI)・速報値 (12月 91.6、予想 91.3)

14:00 (日) 1月 景気一致指数(CI)・速報値 (12月 94.1、予想 94.5)

16:00 (独) 1月 製造業新規受注 前月比 (12月 -2.1%、予想 1.4%)

16:00 (独) 1月 製造業新規受注 前年同月比 (12月 -8.7%、予想 -5.2%)

22:30 (米) 1月 貿易収支 (12月 -489億ドル、予想 -488億ドル、予想 -461億ドル)

22:30 (米) 2月 非農業部門就業者数 前月比 (1月 22.5万人、予想 17.5万人)

22:30 (米) 2月 失業率 (1月 3.6%、予想 3.6%)

22:30 (米) 2月 平均時給 前月比 (1月 0.2%、予想 0.3%)

22:30 (米) 2月 平均時給 前年同月比 (1月 3.1%、予想 3.0%)

24:00 (米) 1月 卸売在庫 前月比 (12月 -0.2%、予想 -0.2%)

24:00 (米) 1月 卸売売上高 前月比 (12月 -0.7%)

29:00 (米) 1月 消費者信用残高 前月比 (12月 220.6億ドル、予想 165.0億ドル)

3/7(土)

1〜2月の中国貿易統計

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.26

ドル円、約34年ぶり高値を一段と更新。本日は日銀会合と植田総裁会見がメインイベント(4/26朝)

25日(木)のドル円相場は堅調な値動き。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.25

東京市場のドルは155円75銭まで円安加速、投機筋は「日本当局は介入できず」を見透かした格好か(24/4/25)

東京時間(日本時間8時から15時)のドル・円は、目立った材料は観測されないなか、円安が加速し155円75銭までドルは上昇した。

-

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2020.03.06

ドル円、リスク回避の円買いと米長期金利低下を受けて約半年ぶり安値圏へ(3/6朝)

5日(木)の外国為替市場でドル円は急反落。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。