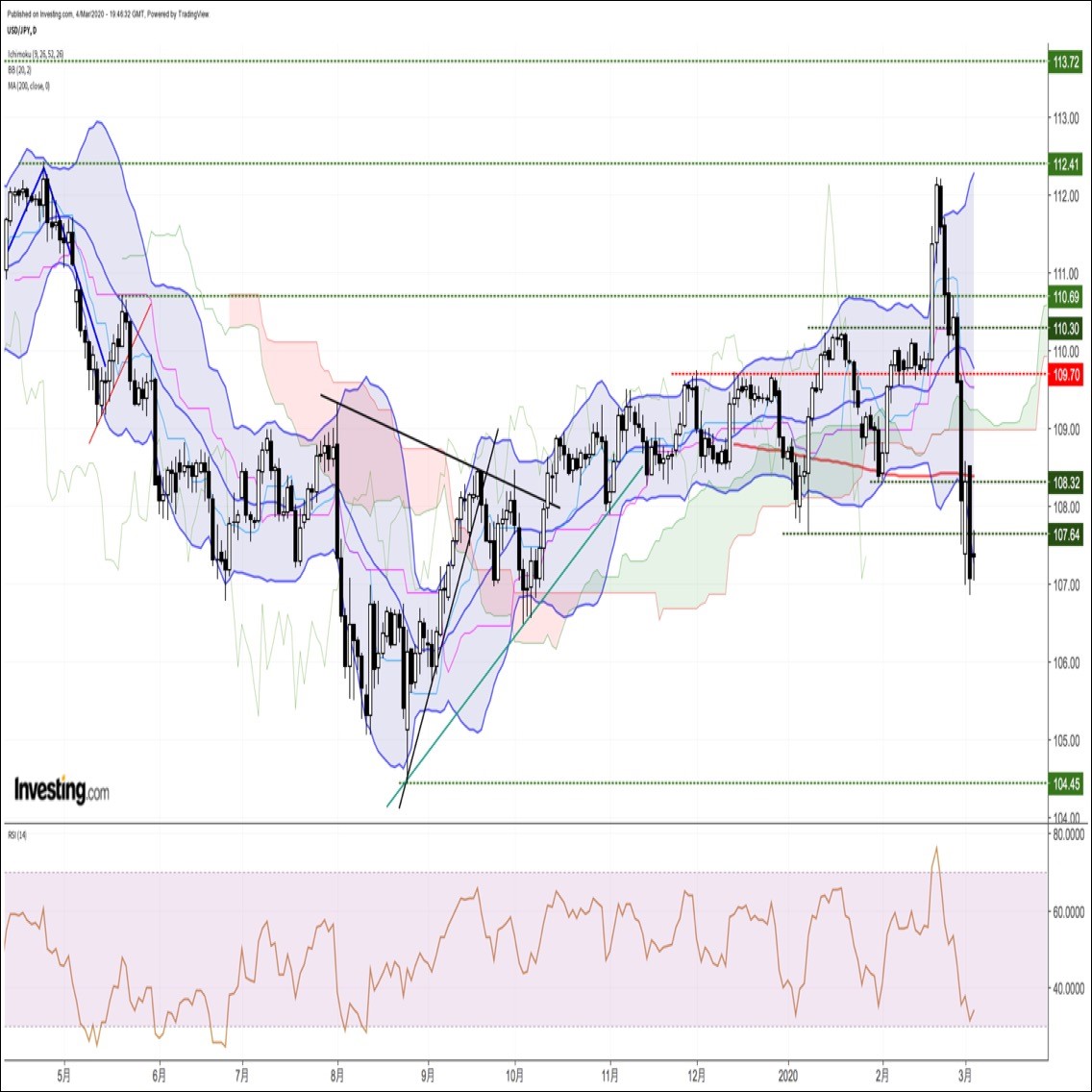

【概況】

新型コロナウイルスの感染拡大規模が中国・アジアにとどまらず世界中へ波及し始めたことで金融市場全般の危機感が強まり、先週は世界連鎖株安となる中で円高ドル安が進行、週末には108円を割り込み、週明けの3月2日朝には107.25円まで続落して2月20日深夜高値からの下げ幅は4.96円となった。3日夜までは108円を挟んだ揉み合いだったが、3日夜にG7が緊急電話協議を開催し、その直後に米連銀が緊急利下げを決定したことがかえって危機感を募らせることとなり、3月4日早朝には106.84円まで安値を切り下げた。

3月4日は米経済指標が良好な中でNYダウが反騰したために金融市場全体が落ち着き、ドル円は107円台での小動きにとどまった。スーパーチューズデーの民主党予備選において中道のバイデン前副大統領が健闘したことで左派のサンダース候補が勝利した場合の市場への影響懸念が後退して安心感が出たこと、米議会が約80億ドル規模のウイルス対策緊急予算措置をまとめて先週にトランプ大統領が表明した予算規模の3倍超となったことが好感されたこと、米連銀に続いてカナダ中銀も利下げを行ったことからNYダウは前日比1173.45ドル高と1日の上げ幅としては3月2日の前日比1293.96ドル高に続く過去二番目の大上昇となった。また米10年債利回りも前日には0.91%へ低下して史上最低を更新していたが、1%割れの水準から切り返して0.06%高と1.06%となった。

セントルイス連銀のブラード総裁は4日の講演で、緊急利下げにより3月17-18日の追加利下げへの必要性は低下したとしつつも、情勢を緊密に注視しているとして追加利下げを「待つべき理由は見当たらない」と述べて追加利下げを支持する姿勢を示した。

3月4日に発表された米経済指標は概ね良好だった。米民間雇用サービス会社オートマティック・データ・プロセッシング(ADP)が発表した2月全米雇用報告では非農業部門民間就業者数が前月比18万3000人増となり市場予想の17万人増を上回った。1月分は20万9000人増に下方修正された。また米サプライ管理協会(ISM)が発表した2月の米非製造業景況指数(NMI)は57.3となり前月の55.5から上昇して2019年2月以来の高水準で市場予想の54.9を上回った。

【NYダウは乱高下、世界的景気後退懸念強まる】

NYダウは4日に前日比1173.45ドル高と急騰した。高値では27102.34ドルを付けて2月28日安値からの反騰幅は24213.33ドル高となったが、2月12日から2月28日への下げ幅は4887.56ドル安でありまだ半値戻しを超えていない。暴落は一服したものの3月2日に1293.96ドル高、3日に785.91ドル安、4日に1173.45ドル高と凡そ千ドル規模で乱高下している状況でもある。

新型コロナウイルスの感染拡大問題は、中国の感染爆発は収まりつつあるが、中国以外での感染者増加数が中国の感染者増加数を上回り世界規模の問題へと発展している。特にイタリアの感染拡大は深刻であり感染者数3089人、死者107人に増加している。またドイツやフランス等への拡大も顕著となっており、欧州全域への拡大懸念と景気後退が警戒される水準となっている。

EUの欧州委は3月4日の報告書で「資金繰りに余裕がなく負債比率の高い企業を中心に不良債権が膨らむ恐れがあり、新型ウイルスの感染拡大が3カ月を超えて続いた場合には特にその公算が大きい」との予測を発表し、昨年10−12月期にマイナス成長となったフランスとイタリアは今年1-3月期もマイナスとなってリセッションに陥る可能性があり、「1-3月以降にV字回復する予想は見直す必要がある」との見方を示した。また国際通貨基金(IMF)のゲオルギエワ専務理事も感染拡大により「世界経済の見通しはより暗いシナリオに移行した」「「もはや中国とアジアの近隣数カ国だけの問題でないことがはっきりした時、影響を巡る見通しが変わった」と述べて深刻な認識を示している。

米国でも感染者数は153人、死者11人まで増加しているが、健康保険制度の問題もあり検査数が少ない中で爆発的に増えたインフルエンザによる死亡者にも新型コロナウイルスの感染者がいるのではないかとの懸念も強まっている。

3月3日夜に米連銀が緊急利下げを決定した際にNYダウが大幅下落した。リーマンショック対策による長期の利下げ状態から若干利上げした状況にあったところを昨年は3度の利下げをしたために今後の利下げ余地は限られる。ゼロ金利ないしマイナス金利政策と量的緩和再開、G7による協調的な緩和拡大や財政出動は考えられるが、今回は金融市場のバブル崩壊に対する金融政策的カンフル剤投入という構造ではなく、相手は自然災害・感染問題であり、感染終息が見えないことには経済活動の萎縮・停滞が続くことも懸念される。2月序盤にかけては春節明けの中国市場が反騰したことや欧米への影響が限定的だとの楽観が優勢だったが楽観の土台は崩れている。乱調のなかでダウが急反発してもドル円が冷静な下げ渋り程度にとどまっているのも、先行き不安を反映したものと思われる。

日本も感染拡大による各種イベント中止や学校休校の他業種への影響での景気後退感も強まっている。昨年の消費税増税の影響でGDPが大幅に鈍化した後だけに事態が収束してゆかないことにはリスク選好感もなかなか戻らないのではないかと懸念される。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、3月2日朝安値で直近のサイクルボトムを付けて下げ一服となっていたが、3月4日早朝に107円割れへ一段安したために4日朝時点では底割れによる新たな弱気サイクル入りとし、ボトム形成期を5日朝から9日朝にかけての間と想定した。4日朝安値の後はややジリ高での推移だが108円を下回った状況が続いているのでまだ一段安余地ありとみる。108円を超える場合は強気転換注意として2日夕高値試しとするが、新たな強気サイクル入りは2日夕高値超えからとする。

60分足の一目均衡表では3月4日朝安値以降の下げ渋りにより5日朝時点では遅行スパンが好転している。先行スパンも上抜きやすい位置にあるが、戻り高値の切り下がりが続くうちは一段安懸念が残るため、先行スパンを上抜く場合は3月2日夕高値試しとするが、遅行スパンが再び悪化するところからは下げ再開と一段安警戒とする。

60分足の相対力指数は50ポイントを挟んだ揉み合いだが、5日朝や60ポイントに迫ってきている。60ポイント前後が抵抗となりやすいと思われるので、40ポイント割れからは下げ再開を疑う。

以上を踏まえて当面のポイントを示す。

(1)当初、3月4日朝安値106.84円を下値支持線、108.00円を上値抵抗線とみておく。

(2)108.00円以下での推移中は一段安警戒とし、3月4日朝安値割れからはまず昨年10月3日安値106.50円試しとし、さらに続落の場合は105円台への下落を想定する。

(3)108円前後では戻り売りにつかまりやすいとみるが、108円超えの場合は3月2日夕高値108.57円手前へ上値目途を引き上げるが108円に乗せてもその後に107.50円を割り込むところからは下げ再開とみる。

【当面の主な発表予定】

3/5(木)

OPEC臨時総会(ウィーン)

09:30 (豪) 1月 貿易収支 (12月 52.23億豪ドル、予想 48.00億豪ドル)

22:30 (米) 10-12月期 非農業部門労働生産性・改定値 前期比 (速報 1.4%、予想 1.4%)

22:30 (米) 新規失業保険申請件数 (前週 21.9万件、予想 21.5万件)

22:30 (米) 失業保険継続受給者数 (前週 172.4万人)

24:00 (米) 1月 製造業新規受注 前月比 (12月 1.8%、予想 -0.2%)

26:00 (英) カーニー英中銀総裁、発言

3/6(金)

OPECとロシアなど非加盟産油国の閣僚級会合(ウィーン)

08:30 (日) 1月 全世帯消費支出 前年同月比 (12月 -4.8%、予想 -3.9%)

09:30 (豪) 1月 小売売上高 前月比 (12月 -0.5%、予想 0.0%)

14:00 (日) 1月 景気先行指数(CI)・速報値 (12月 91.6、予想 91.3)

14:00 (日) 1月 景気一致指数(CI)・速報値 (12月 94.1、予想 94.5)

16:00 (独) 1月 製造業新規受注 前月比 (12月 -2.1%、予想 1.2%)

16:00 (独) 1月 製造業新規受注 前年同月比 (12月 -8.7%、予想 -5.4%)

22:30 (米) 2月 非農業部門就業者数 前月比 (1月 22.5万人、予想 17.5万人)

22:30 (米) 2月 失業率 (1月 3.6%、予想 3.5%)

22:30 (米) 2月 平均時給 前月比 (1月 0.2%、予想 0.3%)

22:30 (米) 2月 平均時給 前年同月比 (1月 3.1%、予想 3.0%)

24:00 (米) 1月 卸売在庫 前月比 (12月 -0.2%)

24:00 (米) 1月 卸売売上高 前月比 (12月 -0.7%)

29:00 (米) 1月 消費者信用残高 前月比 (12月 220.6億ドル、予想 170.0億ドル)

3/7(土)

1〜2月の中国貿易統計

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.25

東京市場のドルは155円75銭まで円安加速、投機筋は「日本当局は介入できず」を見透かした格好か(24/4/25)

東京時間(日本時間8時から15時)のドル・円は、目立った材料は観測されないなか、円安が加速し155円75銭までドルは上昇した。

-

-

米ドル(USD)の記事

Edited by:編集人K

2024.04.25

ドル円、155円乗せ後も介入等の動き無く、155円台半ばに続伸 (4/25午前)

25日午前の東京市場でドル円は155円台前半を続伸。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2020.03.05

ドル円、スーパーチューズデーでのバイデン氏勝利報道を受けて持ち直すも戻りは鈍い(3/5朝)

4日午前の東京市場でドル円は底値から反発。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。