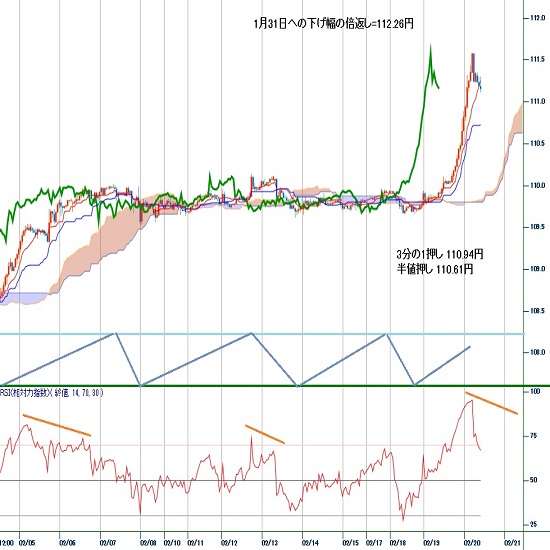

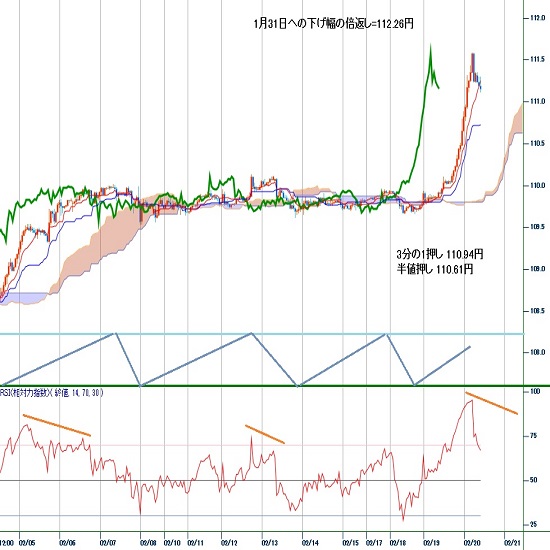

【概況】

ドル円は2月1日安値108.30円から2月7日高値110.02円へ反騰した後は、2月12日に110.13円までわずかに高値を切り上げたものの110円台に乗せても維持できず、2月7日深夜安値109.53円や2月13日安値109.62円等の109円台中盤では買い戻され、0.50円前後の狭いレンジでの持ち合いが続いていた。2月18日への下落時は109.64円に止まって持ち直していたが、19日夜には2月12日高値110.13円、さらに1月17日高値110.28円を超えて持ち合い上放れとなった。

新型コロナウイルス感染拡大問題や日本景気後退への先行き不安感から110円台序盤では上値が抑えられている状況が続いたために持ち合い下放れへ進む可能性を見込んでいた売り方が持ち合い上放れに狼狽して損切りの買い戻し=踏み上げに走ったことで急騰商状となった印象だ。

2月20日未明に111.59円をつけた後は急騰し過ぎの反動でやや下げているが、変動率が大きくなっての急騰直後のため、急騰幅の3分の1押し程度でも110.94円、半値押しでも110.61円であり、3分の1押しから半値押し手前までの反落でもその後に反落幅の半値以上を解消する反騰が発生すればさらに高値更新へ進みやすくなると思う。

【ドル全面高】

昨年末からのユーロ安ドル高基調が続いていることが象徴的だが、年初からはドル全面高の様相であり、2月19日もユーロドルが年初来安値を更新、ポンドも失速、ドル円が急伸してドル高感がさらに強まった。

米国の株高基調は継続しており、2月19日のNYダウは前日比115.84ドル高と上昇、ナスダック総合指数は同84.44ポイント高となり3日連続で終値の最高値を更新した。新型コロナウイルス感染拡大問題については米国への影響は限定的でいずれ収束してから持ち直しに入るとの楽観が米国株高を中心とした株高基調を発生させている。米国株高によりドルも買われているが、中国の経済活動停滞による影響を大きく受ける懸念のある欧州景気への不安感からユーロが売られていることや、米連銀が利下げを中断しているものの世界的な金融緩和基調が続いていることで相対的にドルが押し上げられていること、ドル圏での投資家のリスク回避感がドルの買い戻しを助長している事などが背景と思われる。米10年債利回りは低水準に止まっているが、19日にはトルコやアルゼンチンが利下げしている。

米連銀(FRB)は2月19日に1月末の連邦公開市場委員会(FOMC)議事要旨を公表した。米国景気は改善基調として楽観的見通しを示しつつも、新型コロナウイルス感染による肺炎拡大が世界経済への「新たなリスク」との認識も示されており、当面は利上げ姿勢へ転じることはなく感染拡大問題が深刻化する際に利下げ再開の余地もあるという印象を与えている。感染拡大の影響が新興国・資源輸出国等で顕著になればそれらの地域での金融緩和も拡大してドルを押し上げてゆく可能性もあるだろう。

米商務省が発表した1月の住宅着工件数は季節調整後の年換算で156万7000戸となり前月比3.6%減少したが、先行指標の住宅着工許可件数は155万1000戸で9.2%増加した。市場予想は着工件数が142万5000戸、許可件数が145万戸だった。

米労働省が発表した1月の生産者物価指数は前月比0.5%上昇、エネルギーと食料品を除いたコア指数も0.5%の上昇だった。前年同月比では全体が2.1%上昇、コアは1.7%上昇した。市場予想は前月比の全体とコアが0.1%上昇、前年同月比は全体が1.61%、コアが1.3%上昇だった。

【ダブル天井破りかダブル底破れか】

2月10日の週間見通しでは、1月17日高値とのダブル天井で終わるか、ダブル天井破りで一段高へ進むのか、重要な分岐点にあることを指摘した。1月17日から1月31日までの下げ幅は1.98円だったが、1月8日安値を割り込まずにV字反騰したが、直前の下落と反騰のレベルは1月8日にかけて2.07円の下落からV字反騰した時にも近かったためだ。

1月17日高値を上抜いてダブル天井破りとなる場合は、1月8日から1月17日への上昇幅並みとして110.93円、1月31日への下げ幅の倍返しとなる112.26円等を目指す可能性が高まると指摘したが、2月19日夜に1月17日高値を超えてダブル天井破りが発生している。

昨年8月底からの上昇基調は継続となり、既に110.93円を超えてきているので、さらに高値を更新する場合は112.26円及び昨年4月24日高値112.39円が当初の上値目処と想定されるが、想定以上に円安基調が継続してゆく可能性も警戒したい。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、2月17日深夜高値をサイクルトップとしていったん弱気サイクル入りしているとしたが、18日夜安値からの反発で17日深夜高値と同値まで戻したために、19日朝時点では18日夜安値で既にサイクルボトムをつけて新たな強気サイクルに入っているとした。またトップ形成期を20日夜から24日深夜にかけての間とした。2月20日未明高値の後は反落しているので上昇期を短縮してサイクルトップをつけた可能性もあると思うが、111円を割り込んでも切り返す内は上昇余地ありとし、高値更新からは20日夜、週明けへの続伸を想定する。

2月18日からの急騰幅に対する半値押しが110.61円のため、半値押しレベルを割り込む場合は弱気サイクル入りとして24日から26日にかけての間への下落を想定する。

60分足の一目均衡表では持ち合い上放れにより遅行スパンが好転、先行スパンを突破した。新たな高値更新へ進めないと20日深夜にかけて遅行スパンが悪化する可能性があるが、遅行スパン好転中は高値試し優先とし、遅行スパン悪化からは反動安入りとして安値試し優先とする。

60分足の相対力指数は2月20日未明高値時に90ポイントを超えて買われ過ぎ状態となったが、その後の反落で70ポイントを割り込んでいる。70ポイント割れから75ポイント以上へ切り返してくる場合は上昇再開から高値更新へ進みやすいと観るが、このまま続落に入る可能性もあるので60ポイント割れからさらに下降する場合は下げ再開を警戒する。

以上を踏まえて当面のポイントを示す。

(1)当初、2月18日安値からの上昇幅に対する3分の1押し110.94円、半値押し110.61円を下値支持線とみる。

(2)110.94円以上での推移中は111.30円超えから上昇再開とみて、高値更新からは112円台序盤への上昇を想定する。111円以上での推移なら週明けも高値試しを続けやすいとみる。

(3)110.94円割れからは半値押し110.61円試しとするが、110.70円以下は反騰注意とし、その後に111円を超えるところから上昇再開とみる。ただし110.61円割れから続落の場合は急騰が一時的なものに止まっての反動安入りとして110円台序盤(110.25円から110.00円)への下落を想定する。

【当面の主な予定】

2/20(木)

16:00 (独) 3月 GFK消費者信頼感 (2月 9.9、予想 9.8)

16:00 (独) 1月 生産者物価指数 前月比 (12月 0.2%)

18:30 (英) 1月 小売売上高 前月比 (12月 -0.6%、予想 0.7%)

18:30 (英) 1月 小売売上高 前年同月比 (12月 0.9%、予想 0.7%)

18:30 (英) 1月 小売売上高・除自動車 前月比 (12月 -0.8%、予想 0.8%)

18:30 (英) 1月 小売売上高・除自動車 前年同月比 (12月 0.7%、予想 0.4%)

21:30 (欧) 欧州中央銀行(ECB)理事会議事要旨

22:30 (米) 2月 フィラデルフィア連銀製造業景況指数 (1月 17.0、予想 12.0)

22:30 (米) 新規失業保険申請件数 (前週 20.5万件、予想 21.0万件)

22:30 (米) 失業保険継続受給者数 (前週 169.8万人、予想 172.0万人)

24:00 (米) 1月 景気先行指数 前月比 (12月 -0.3%、予想 0.4%)

24:00 (欧) 2月 消費者信頼感 (1月 -8.1、予想 -8.2)

27:20 (米) バーキン・リッチモンド連銀総裁、講演

2/21(金)

08:30 (日) 1月 全国消費者物価指数 前年同月比 (12月 0.8%、予想 0.6%)

08:30 (日) 1月 全国消費者物価指数・生鮮食料品除く 前年同月比 (12月 0.7%、予想 0.7%)

08:30 (日) 1月 全国消費者物価指数・生鮮食料品・エネルギー除く 前年同月比 (12月 0.9%、予想 0.8%)

17:30 (独) 2月 製造業PMI速報値 (1月 45.3、予想 44.8)

17:30 (独) 2月 サービス業PMI速報値 (1月 54.2、予想 54.2)

18:00 (欧) 2月 製造業PMI速報値 (1月 47.9、予想 47.3)

18:00 (欧) 2月 サービス業PMI速報値 (1月 52.5、予想 52.3)

18:30 (英) 2月 製造業PMI速報値 (1月 50.0)

18:30 (英) 2月 サービス業PMI速報値 (1月 53.9)

19:00 (欧) 1月 消費者物価指数改定値 前年同月比 (速報 1.4%、予想 1.4%)

19:00 (欧) 1月 消費者物価コア指数改定値 前年同月比 (速報 1.1%、予想 1.1%)

23:35 (米) カプラン・ダラス連銀総裁、講演

23:45 (米) 2月 製造業購買担当者景気指数(PMI、速報値) 51.9 51.5

23:45 (米) 2月 サービス業PMI速報値 (1月 53.4、予想 53.5)

24:00 (米) 1月 中古住宅販売件数 前月比 (12月 3.6%、予想 -0.9%)

24:00 (米) 1月 中古住宅販売件数・年率換算件数 (12月 554万件、予想 549万件)

24:15 (米) ブレイナードFRB理事、ボスティック・アトランタ連銀総裁、パネル討論

27:30 (米) クラリダFRB副議長、パネル討論

27:30 (米) メスター・クリーブランド連銀総裁、パネル討論会

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:編集人K

2024.04.19

ドル円、イスラエルのイランに対する報復ミサイル攻撃報道に、一時153円台後半に急落 (4/19午前)

19日午前の東京市場でドル円はもみ合い後に急落。

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.04.19

ドル円見通し 154円割れを買われて再び155円の壁に挑戦(24/4/19)

ドル円は154円割れを買われて一段高を伺う位置に付けている印象だ。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.19

ドル円、G7・G20通過後に再び上昇。日米金利差に着目したドル買い・円売りが再開(4/19朝)

18日(木)のドル円相場は下落後に急反発。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2020.02.20

ドル円、良好な米経済指標と新型肺炎の増加ペース鈍化を背景に9ヶ月半ぶり高値圏へ急伸(2/20朝)

19日(水)の外国為替市場でドル円は急伸。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。