【概況】

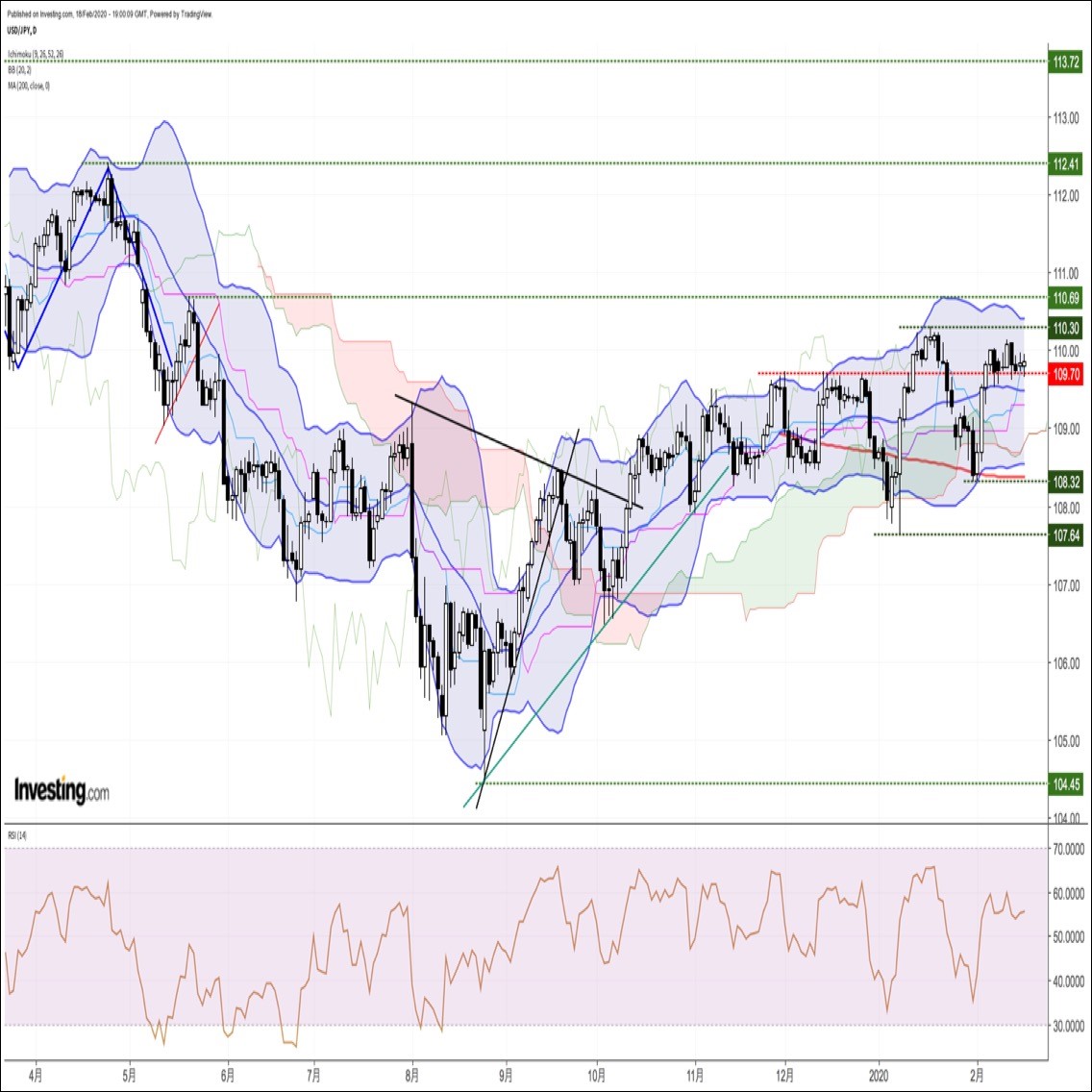

ドル円は春節明けからの上海株連騰、NYダウの大幅上昇と史上最高値更新を背景にリスク回避感が緩んだとして2月1日安値108.30円から2月7日朝高値110.02円まで上昇し、2月7日夜に109.53円まで反落した後は2月12日に110.13円まで戻り高値を若干切り上げたものの伸びきれず、2月13日朝に中国本土の感染者数が大幅増加となったために13日夜安値109.62円まで下落した。

2月17日は米国市場が祝日で小動き、18日夜にはNYダウの下落局面で109.64円まで下げたが13日夜安値割れを回避、18日深夜の戻りでは109.94円に止まって17日深夜高値109.95円に届かずにいる。

新型コロナウイルス感染拡大問題でのリスク回避感と、それでも楽観的な株高基調による下支えやユーロ安ドル高を中心としたドル指数上昇による押し上げ効果が交錯して決め手に欠き、2月12日夜高値から13日夜安値までのレンジ内での推移に止まっている。この間の値幅は0.51円であり、かなり狭いレンジでの推移が続いて市場心理も徐々に煮詰まって来ていると思われるので、持ち合い放れ=2月12日夜高値を上抜けば一段高入りによる高値追及姿勢が加速し、2月13日安値及び2月7日深夜安値を割り込むと持ち合い下放れによる円高再開感が強まってゆくのだろうと思われる。

【株式市場の楽観とリスク回避が交錯】

2月18日のNYダウは米アップル社の業績下方修正見通しにより一時280ドルを超える下落となり終値では前日比165.89ドル安と下落した。しかしハイテク中心のナスダック総合株価指数は1.56ポイント高と僅かにプラスで終了して終値ベースの史上最高値を更新している。上海総合株価指数は前日比0.05%高と僅かな上昇だったが2月4日以降の反騰を継続して2月3日の春節明けで暴落する前の1月23日水準まで戻している。

この様に感染拡大と経済活動の停滞は続いており、先行きの不透明感が拭えないものの株式市場は極めて楽観的であり、感染問題が収束した後のリカバリー期待で上昇している。しかしその一方でリスク回避先・安全資産として買われる米長期債は堅調で利回りは低下傾向にあり、裏ドルとも言われるゴールドは上昇基調を継続してイラン情勢で急伸した1月8日高値に迫っている。東京の円建て金先物市場では1982年からの上場以来最高値を更新している。

株式市場の楽観とリスク回避市場での慎重さが並走している状況のため、両睨みでドル円は持ち合いにつかまった状況ともいえる。

新型コロナウイルスの感染拡大は続き、中国本土の死者は2月19日朝時点で2004人、感染確定症例も7万4233人まで増えている。企業活動の再開も遅延しており、特に中国の港湾での輸入コンテナが処理停滞で山積みとなっている状況も報じられている。上海等の大都市での交通・移動規制も続いている。

中国政府は2月18日、696品目の米産品を対象に追加関税の適用を免除すると発表した。米中貿易協議「第1段階合意」に沿った措置で、豚肉や牛肉、大豆などの農産物、原油や液化天然ガスなどが対象となっている。3月2日から企業の申請を受け付け、条件を満たせば追加関税を1年間免除する。米中貿易にはプラスなことだが、中国経済活動が停滞したままでは早期の輸入拡大への期待は薄いようだ。

日経平均は2月18日に前日比329.44円安(1.40%安)と下落、2月13日から4日続落となった。日本でもクルーズ船内の感染増加とともに国内の感染数が増加しており、クルーズ船を併せた感染者数は616人に増えている。大規模イベントの中止等も始まっているが、二次三次四次感染の広がりも市場心理を徐々に不安に陥れている。特に10-12月期の日本GDPが大幅に悪化した直後だけに、1-3月期のGDPの悪化も大いに懸念される。

ユーロドルは2月18日安値で1.0786ドルまで続落して年初来及び2018年2月天井以降の安値を更新している。2月3日から2月10日まで日足は6日連続陰線で、1日おいて2月12日から18日まで5日連続陰線で下げ止まりの気配が見られない。ユーロ安ドル高を中心としてメジャー通貨の加重平均であるドル指数は2月18日に99.48ポイントへ上昇して12月末以降の高値を更新し、昨年10月1日高値99.67ポイントに迫っている。ドイツのZEWが発表した2月の景気期待指数は前月比18.0ポイント低下の8.7へ悪化した。ユーロ安が目立っているのは欧州経済の中国依存度も高いために新型コロナウイルスの感染拡大懸念の影響が出始めていると思われる。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、2月7日深夜安値から4日目の2月13日夜安値で直近のサイクルボトムを付けて強気サイクル入りしていたが、18日夜への下落で13日夜安値に迫ったため、17日深夜高値を直近のサイクルトップとしていったん弱気サイクル入りしたと思われる。しかし18日夜安値からは戻しており17日深夜高値と同値まで戻しているので、18日夜安値で既にサイクルボトムをつけて新たな強気サイクルに入っていると思われる。このため、2月18日夜安値109.64円を割り込まない内は強気サイクルとして20日夜から24日深夜にかけての間への上昇余地ありとし、2月18日夜安値を割り込むところからは底割れによる弱気サイクル入りとして21日夜から25日夜にかけての間への下落を想定する。

60分足の一目均衡表では持ち合いによる横ばい推移のため、遅行スパン及び先行スパンが実線と交錯を繰り返しているので方向感に乏しいが、2月18日夜安値をボトムとした上昇期とみて遅行スパン好転中は高値試しとし、遅行スパン悪化からは安値試し優先とする。

60分足の相対力指数は2月18日深夜への上昇で60ポイントを超え、その後も50ポイント以上での推移のためまだ上昇余地ありとみるが、50ポイント割れから続落に入る場合は下げ再開を疑い、40ポイント割れから続落の場合は30ポイント割れへ進みやすくなると考える。

以上を踏まえて当面のポイントを示す。

(1)当初、2月18日夜安値109.64円を下値支持線、2月12日夜高値110.135円を上値抵抗線とみておく。

(2)109.80円以上での推移中は上昇余地ありとし、109.95円超えからは2月12日夜高値110.13円試しを想定する。110.13円を超えずに109.80円割れとなる場合は下げ再開注意とするが、110.13円を超えてその後も110円以上を概ね維持する場合は20日にかけて110円台中盤を目指す可能性が出てくるとみる。

(3)109.80円割れを弱気転換注意とし、18日夜安値109.64円割れからは新たな弱気サイクル入りにより20日夜から21日にかけて109円台序盤を目指す下落を想定する。109.25円以下は反騰注意とするが、109.64円を割り込んだ後も109.75円以下での推移なら20日も安値試しを続けやすいとみる。

【当面の主な予定】

2/19(水)

18:00 (欧) 12月 経常収支・季節済 (11月 339億ユーロ)

18:00 (欧) 12月 経常収支・季調前 (11月 366億ユーロ)

18:30 (英) 1月 消費者物価指数 前月比 (12月 0.0%、予想 -0.4%)

18:30 (英) 1月 消費者物価指数 前年同月比 (12月 1.3%、予想 1.6%)

18:30 (英) 1月 消費者物価コア指数 前年同月比 (12月 1.4%、予想 1.5%)

18:30 (英) 1月 小売物価指数 前月比 (12月 0.3%、予想 -0.6%)

18:30 (英) 1月 小売物価指数 前年同月比 (12月 2.2%、予想 2.8%)

18:30 (英) 1月 生産者物価コア指数 前年同月比 (12月 0.9%、予想 0.8%)

20:00 (ト) トルコ中銀、政策金利 (現行 11.25%、予想 10.75%)

22:10 (米) ボスティック・アトランタ連銀総裁、講演

22:30 (米) メスター・クリーブランド連銀総裁、講演

22:30 (米) 1月 生産者物価指数 前月比 (12月 0.1%、予想 0.1%)

22:30 (米) 1月 生産者物価指数 前年同月比 (12月 1.3%、予想 1.6%)

22:30 (米) 1月 生産者物価コア指数 前月比 (12月 0.1%、予想 0.1%)

22:30 (米) 1月 生産者物価コア指数 前年同月比 (12月 1.1%、予想 1.3%)

22:30 (米) 1月 住宅着工件数・年率換算件数 (12月 160.8万件、予想 142.5万件)

22:30 (米) 1月 住宅着工件数 前月比 (12月 16.9%、予想 -11.7%)

22:30 (米) 1月 建設許可件数・年率換算件数 (12月 141.6万件、予想 145.0万件)

22:30 (米) 1月 建設許可件数 前月比 (12月 -3.9%、予想 2.1%)

25:45 (米) カシュカリ・ミネアポリス連銀総裁、シンポジウム参加

27:30 (米) カプラン・ダラス連銀総裁、講演

28:00 (米) 米連邦公開市場委員会(FOMC)議事要旨

30:30 (米) バーキン・リッチモンド連銀総裁、講演

2/20(木)

06:45 (NZ) 10-12月期 生産者物価指数 前期比 (前期 1.0%)

09:30 (豪) 1月 新規雇用者数 (12月 2.89万人)

09:30 (豪) 1月 失業率 (12月 5.1%)

16:00 (独) 3月 GFK消費者信頼感 (2月 9.9、予想 9.8)

16:00 (独) 1月 生産者物価指数 前月比 (12月 0.1%)

18:30 (英) 1月 小売売上高 前月比 (12月 -0.6%)

18:30 (英) 1月 小売売上高 前年同月比 (12月 0.9%)

18:30 (英) 1月 小売売上高・除自動車 前月比 (12月 -0.8%)

18:30 (英) 1月 小売売上高・除自動車 前年同月比 (12月 0.7%)

21:30 (欧) 欧州中央銀行(ECB)理事会議事要旨

22:30 (米) 2月 フィラデルフィア連銀製造業景況指数 (1月 17.0、予想 10.0)

22:30 (米) 新規失業保険申請件数 (前週 20.5万件)

22:30 (米) 失業保険継続受給者数 (前週 169.8万人)

24:00 (米) 1月 景気先行指数 前月比 (12月 -0.3%、予想 0.4%)

24:00 (欧) 2月 消費者信頼感 (1月 -8.1、予想 -8.0)

27:20 (米) バーキン・リッチモンド連銀総裁、講演

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2020.02.19

ドル円、良好なNY連銀景況指数を受けて反発するも上値は重い。110円乗せ失敗(2/19朝)

18日(火)の外国為替市場でドル円は下落後に持ち直す展開。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。