【概況】

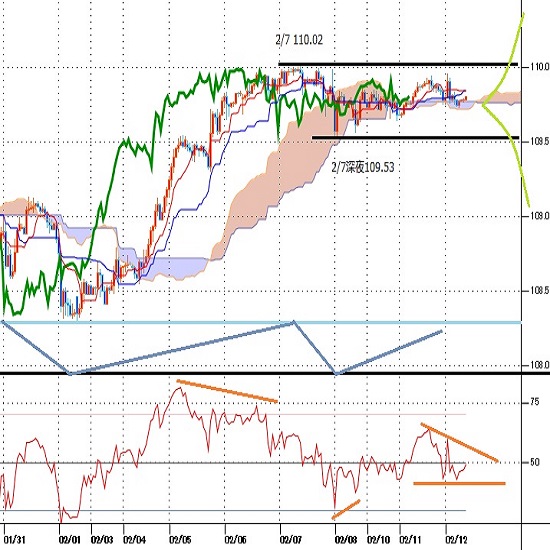

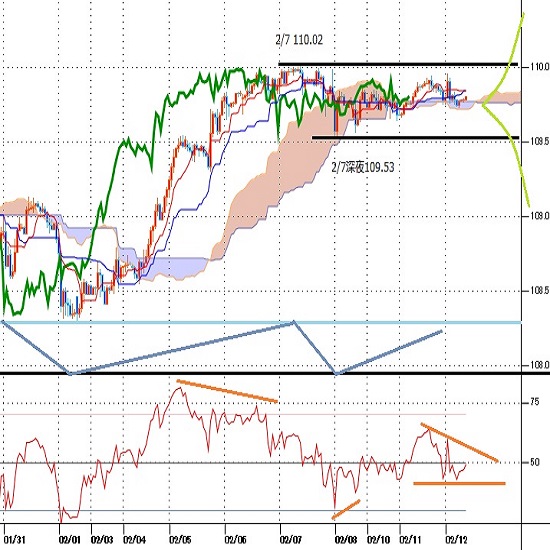

ドル円は新型コロナウイルスの感染拡大によるリスク回避感を背景に1月31日安値108.30円まで大幅下落してきたが、春節明けの上海総合株価指数が2月3日に8%を超える暴落で開始したものの2月4日からは反騰に転じて2月7日まで4連騰したこと、1月31日に600ドルを超える大幅下落となっていたNYダウも連騰で切り返して2月6日には1月17日高値を超えて史上最高値を更新したことでリスク回避感が緩んだとみて2月7日には110.02円まで上昇して1月22日以来の110円台に到達した。

しかし2月7日は週をまたいでのリスクを持ちたくないとNYダウが反落し、ドル円も110円台では昨年12月から上値が重くなって失速してきたことによる高値警戒感から反落して7日深夜には109.53円まで下げた。

感染拡大報道は続き、中国の死者数が千人を超え、感染者も4万人を超えた。経済活動の停滞も続いており、春節の大型連休後の企業活動再開も鈍い状況にあるが、中国以外での感染死者数では爆発的な拡大現象は見られていないために株式市場は楽観基調を続けており、上海総合株価指数は2月11日まで6連騰、NYダウは2月11日に29415.39ドルまで続伸して史上最高値を更新した。

株高を背景にドル円も11日深夜に109.95円を付けたものの110円には届かず、終盤にNYダウが上昇分を削ったことでやや押し返されている。

【米連銀議長の議会証言】

米連銀のパウエル議長は2月11日に米下院金融サービス委員会で半期に一度の議会証言を行った。証言では新型コロナウイルス感染拡大について「中国に混乱をもたらし世界経済に波及する恐れ」「米経済にいくらかの影響を及ぼす公算が大きい」と指摘し、「景気見通しに重大な再評価をもたらす事態が生じればそれに対応する」との姿勢を示した。昨年後半以降の米経済については「緩やかに拡大した」とし、米中通商協議の第1段階合意により「貿易をめぐる一部の不確実性が後退し世界経済が安定している幾つかの兆候がある」としたが、「現行の金融政策が適切であり続ける公算が大きい」として当面は政策金利を現状維持してゆく姿勢を示した。

米連銀が感染拡大問題を警戒していることは、状況が悪化すれば利下げを再開するのと受け止め方もされるが、米景気に具体的な影響が出始めるか、世界的な連鎖株安が発生するような危機感が見られなければ様子見が続くのだろうと思われる。

米セントルイス地区連銀のブラード総裁が2月11日の講演で「中国経済は新型コロナウイルス感染拡大への対応措置により今年上半期は目に見えて減速する」との見方を示した。「中国政府による新型ウイルスの封じ込め対策はかなりの規模で、中国の今年上半期の経済成長はこうした対策がない状態と比べて目に見えて減速する」と述べた。またSARSやエボラ出血熱などの流行において米国債利回りに明らかな影響が出た」とし、最近の米長期債利回り低下も同様の状況との認識を示した。

NYダウが史上最高値更新を繰り返す中でも米10年債利回りは昨年末からの低下傾向を続けており、11日時点も1.60%と低水準のままとなっている。またユーロドルが年初来安値を更新するなどドル高基調にあることも、米10年債利回り低迷の中にあってもリスク回避的なドルの買い戻しが続いている事を反映していると思われる。

株高ドル高はドル円にはプラスだが、米10年債利回りの低下傾向が続くことは積極的なドル高円安へ進みづらくし、110円台に到達しても上値が重い状況を作り出しているのだろうと思われる。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、2月1日未明安値108.30円から上昇してきたが、2月7日朝高値で直近のサイクルトップを付けて7日深夜へ下落した。その後は新たな安値更新を回避して109.75円を挟んだ揉み合いとなっているため、2月1日未明安値から5日目となる2月7日深夜安値で直近のサイクルボトムを付けたと思われる。今回の高値形成期は2月7日朝高値を基準として12日朝から14日朝にかけての間と想定されるので、7日深夜安値割れ回避のうちは上昇余地ありとするが、7日深夜安値割れからは底割れによる弱気サイクル入りとして13日深夜から17日深夜にかけての間への下落を想定する。

60分足の一目均衡表では、2月7日深夜以降が横ばいのため遅行スパン及び先行スパンは実線と交錯して方向感に乏しい。このため2月7日朝高値超えからは一段高入りにより遅行スパン好転中の高値試し優先とするが、7日深夜安値割れからは一段安入りとして遅行スパン悪化中の安値試し優先とする。

60分足の相対力指数は50ポイントを挟んでもみ合い状態となっている。40ポイント割れからは下げ再開注意とし、2月7日深夜安値を割り込む場合は30ポイント割れへ低下するとみるが、60ポイント超えからは一段高入りの可能性ありとして70ポイント超えを目指すとみる。

以上を踏まえて当面のポイントを示す。

(1)当初、2月7日深夜安値109.53円を下値支持線、2月7日朝高値110.02円を上値抵抗線とみておく。

(2)2月7日深夜安値を割り込まないうちは上昇余地ありとし、110.02円超えからは1月17日高値110.28円試しを想定する。1月17日高値を超えないかわずかに超えたところから110円を割り込む場合は戻り一巡による下げ再開を疑うが、110円台を維持しての推移が続く場合は週末にかけて110円台中盤(110.35円から110.75円)にかけてのゾーンを目指す可能性があると考える。

(3)2月7日深夜安値を割り込む場合は、今回も110円到達で戻り一巡となって下落再開に入る可能性が高まったとみて109.00円前後への下落を想定する。株安が進むなどリスク回避感が大きく強まらないうちは109円前後で押し目買いされて上昇再開へ向かいやすいとみるが、リスク回避感が強まる状況が発生する場合は週末から来週序盤にかけて108円台後半へ下落する可能性も出てくると注意する。

【当面の主な予定】

2/12(水)

10:00 (NZ) ニュージーランド準備銀行(RBNZ)政策金利 (現行 1.00%、予想 1.00%)

19:00 (欧) 12月 鉱工業生産 前月比 (11月 0.2%、予想 -1.6%)

19:00 (欧) 12月 鉱工業生産 前年同月比 (11月 -1.5%、予想 -2.3%)

22:30 (米) ハーカー・フィラデルフィア連銀総裁、講演

24:00 (米) パウエルFRB議長、上院銀行委員会証言

28:00 (米) 1月 月次財政収支 (12月 -133億ドル、予想 -115億ドル)

2/13(木)

08:50 (日) 1月 国内企業物価指数 前月比 (12月 0.1%、予想 0.0%)

08:50 (日) 1月 国内企業物価指数 前年同月比 (12月 0.9%、予想 1.5%)

16:00 (独) 1月 消費者物価指数改定値 前月比 (12月 -0.6%、予想 -0.6%)

16:00 (独) 1月 消費者物価指数改定値 前年同月比 (12月 1.7%、予想 1.7%)

22:30 (米) 1月 消費者物価指数 前月比 (12月 0.2%、予想 0.2%)

22:30 (米) 1月 消費者物価指数 前年同月比 (12月 2.3%、予想 2.5%)

22:30 (米) 1月 消費者物価コア指数 前月比 (12月 0.1%、予想 0.2%)

22:30 (米) 1月 消費者物価コア指数 前年同月比 (12月 2.3%、予想 2.2%)

22:30 (米) 新規失業保険申請件数 (前週 20.2万件、予想 21.0万件)

22:30 (米) 失業保険継続受給者数 (前週 175.1万人、予想 174.8万人)

24:00 (米) 米上院、シェルトン、ウォラー両氏のFRB理事指名承認公聴会

28:00 (メ) メキシコ中銀、政策金利 (現行 7.25%、予想 7.00%)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.04.19

ドル円見通し 154円割れを買われて再び155円の壁に挑戦(24/4/19)

ドル円は154円割れを買われて一段高を伺う位置に付けている印象だ。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.19

ドル円、G7・G20通過後に再び上昇。日米金利差に着目したドル買い・円売りが再開(4/19朝)

18日(木)のドル円相場は下落後に急反発。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.18

東京市場のドルは154円20銭水準で推移、G20中で市場は介入実施は難しいとの見方(24/4/18)

東京時間(日本時間8時から15時)のドル・円は、一時153円台を付ける場面見られたが、瞬間的な動きに留まり154円20銭台で推移した。

-

米ドル(USD)の記事

Edited by:橋本 光正

2020.02.12

パウエルFRB議長下院議会証言要旨(2020年2月11日開催)

昨日、パウエルFRBが半期金融政策に関しての下院の議会証言が行われました。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2020.02.12

ドル円、110円手前で伸び悩む展開。パウエル議長は議会証言で新型肺炎リスクに言及(2/12朝)

11日(火)の海外市場でドル円は狭いレンジ内で方向感に欠ける展開。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。