【概況】

12月6日夜の米雇用統計は事前予想以上に良好だったことからドル円は強気サプライズ反応となって発表直後に108.91円までいったん反騰した。しかし株高は継続してNYダウは前日比337.27ドル高の大幅上昇で週を終えたもののドル円の反騰は一時的なものに終わり週末取引終了時点では雇用統計発表前水準まで押し返されてほぼ往って来いでの終了となった。

米雇用統計は確かに予想を上回る良好さで、12月2日夜からの急落要因だった米ISM製造業景況指数の4か月連続での50ポイント割れやADP民間雇用報告での就業者数の伸び大幅鈍化等の先行き景気後退懸念を払しょくするものではあった。

しかし市場にとっての最大のテーマは米中貿易戦争問題であり、12月15日の米国による対中制裁関税第4弾発動までの余裕もなくなっている中でクドロー米国家経済会議(NEC)委員長は「トランプ米大統領は中国との通商協議における第1段階の合意文書に署名する準備はできていない」とし、制裁関税第4弾の見送りか発動かに関しては「12月15日は引き続き非常に重要な日付だ」「まさしくトランプ大統領次第だ」と述べたため、先行き不透明感が増す状況にあった。株式市場は楽観的な市場心理が優勢となりやすく、それが悲観に転じると楽観の梯子が外されたような下落に陥ることが多いが、ドル円市場は株式市場よりも慎重なところもある。その差が6日夜から7日未明への反応の差として現れたのだろう。

【米国側からのポジティブ報道はない】

米中通商協議関連では中国商務省ができるだけ早期の合意を希望する姿勢を表明したが具体的なことには触れなかった。米国側からは新たな動きは見られない。

12月9日、中国政府は向こう3年で政府機関調達のPC(2000万台から3000万台)を国産へ切り替える政策を発表した。米国によるIT技術関連での取引規制の動きに対応するために国産化を推進せざるを得ない状況にあることを踏まえて欧米系技術への依存脱却へと対抗姿勢を示したものと思われる。

12月8日に発表された11月の中国の貿易統計では対米輸出が前年同月比23%減となり、今年2月の29%減以来の大幅な落ち込みとなった。米国による対中制裁関税の影響による現象とみられる。対米輸入額は3%増で1年3か月振りに若干のプラスとなった。対米貿易収支は246億ドルの黒字となり、過去最高だった昨年11月から31%縮小したが、200億ドル台での高止まりが9か月続いている。中国の対米輸出には大きな影響が出ていること、それでも対米黒字が続く構造的な問題が解消されていないことが印象付けられる。

今後、米中通商協議が長引けば中国への悪影響、そこから新興国、資源輸出国、中国への依存度の高い欧州、特にドイツ等への悪影響も現状より拡大してゆく可能性がある。NYダウ始めとして株式市場はまだ米中合意について楽観的ともいえるが、段階的合意に至らずに関税拡大となる場合はリスク回避へ急旋回する可能性もあると思われる。

12月10-11日の米FOMC、12月12日の英国総選挙とECB理事会での金融政策発表、12月15日の関税発動開始予定と重要イベントが続く。

ドル円にとっては、FOMCが再び米中問題への警戒心を強めてリスクの予防としての利下げをいつでも再開させる用意があるという姿勢を示す場合、英国総選挙結果がブレクジットの混乱解消に至らない場合、米国が関税拡大発動を予定通りに実施する場合はリスクオフ全開となって急激な円高基調へ進む可能性がある。逆にFOMCが当面は静観する姿勢を強調して利下げ再開期待を封じる場合や、英国総選挙が与党圧勝でブレクジット混乱懸念がひとまず落ち着く場合、米中協議の第一段階合意ないしは協議継続の上で関税拡大見送りや既に実施済の関税縮小等を決断する場合はリスクオン全開となって株高と共に急激な円安基調へ進む可能性もあるところ。FOMCが現状維持であまり市場への新たなサインを出さず、英保守党がそこそこの勝利なら市場の予想通りとなり、12月15日の米国による関税拡大発動予定日直前の13日の動向に命運がかかってくるかもしれない。

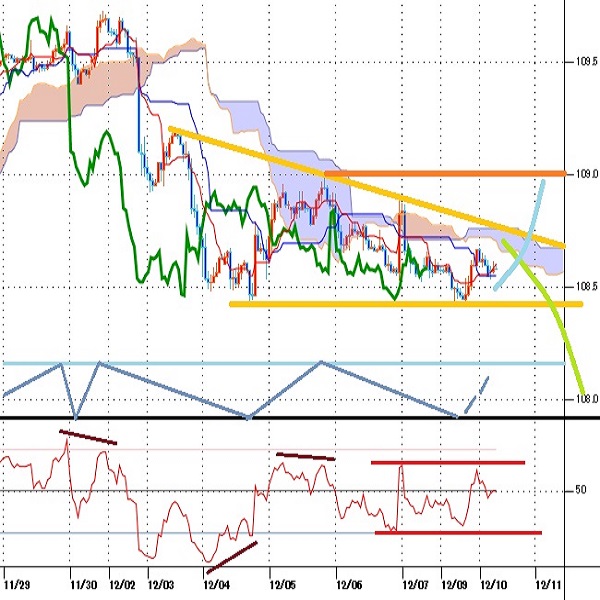

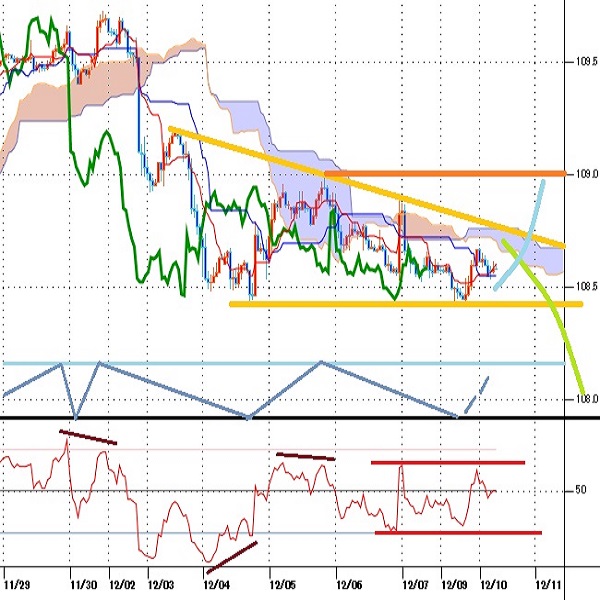

【二重のダブル底を維持できるか、下方へブレイクするか】

11月15日未明安値108.24円と11月21日午前安値108.26円でダブルボトムを形成して反騰入りしたが、現状では12月5日安値108.41円と9日夕安値108.40円でダブルボトムを形成する可能性がある。ダブルボトム完成には中間にある高値=12月5日夜の108.99円を超える必要があるが、その場合は上昇再開から12月2日高値への揺れ返し的上昇へと進む可能性が出てくる。

逆に今回のダブルボトムラインを割り込み、さらに前回のダブルボトムラインを割り込む場合は、二重のダブルボトムが破られることになるため、テクニカル的な下落感がかなり強まると思う。

8月26日安値104.45円からの上昇は、10月3日安値106.50円、11月1日安値107.88円、11月15日未明安値108.24円と底上げを繰り返してきたが、11月15日安値を割り込むところからは底上げパターンが崩れ始め、11月1日安値割れからは上昇一巡による下落期入りの可能性が強まると警戒される。8月26日底から3か月強の上昇後であるため、上昇トレンドが崩れる場合は今年4月24日からの下落時、昨年12月に10月からの三角持ち合いから転落して年初への暴落へと進んだ時などと同様の規模での円高ドル安が発生することも警戒される。

【60分足一目均衡表・サイクル分析】

ドル円60分足

概ね3日から5日周期の短期的な高値安値形成サイクルでは、12月4日安値を前回のサイクルボトム、5日夜高値を同サイクルトップとして弱気サイクル入りした。今回のボトム形成期は9日午後から11日午後にかけての間と想定されるので、6日夜高値を超えないうちは10日夜、11日への一段安余地が残るが、既にボトムを付けての反騰注意期にあるので9日夕安値でダブルボトムを付けた可能性もある。このため、108.75円を超える場合は強気転換注意とし、6日夜高値108.91円を超えるところからは強気サイクル入りとして10日夜から12日夜にかけての間への上昇を想定する。

60分足の一目均衡表では遅行スパンが実線と交錯、先行スパンからは転落している。108.75円超えへ進む場合は両スパンそろって好転となるので遅行スパン好転中の高値試し優先とするが、先行スパンを超えないうちは9日夕安値割れからの一段安入りにより遅行スパン悪化中の安値試し優先へ進む展開が懸念される。

60分足の相対力指数は6日夜安値から9日夕安値への安値切り下がりに対して指数のボトムがやや切り上がっているため強気逆行の可能性があるが、6日夜も60ポイント前後が抵抗となっているので、上昇再開には60ポイントを超えて続伸に入る必要があり、40ポイント割れからは下げ再開を疑う。

以上を踏まえて当面のポイントを示す。

(1)当初、12月9日夕安値108.40円を下値支持線、108.75円を上値抵抗線とみておく。

(2)107.85円以下での推移中は一段安警戒とし、108.40円割れからは108円前後試しを想定する。108円割れは買い戻されやすいとみるが、11月1日安値107.88円割れの場合は8月26日からの上昇基調からの転落となるためその後の続落懸念も強まるとみる。

(3)108.75円超えを強気転換注意とし、6日夜高値108.91円超えからはダブルボトム形成からの上昇入りとみてまず5日夜高値108.99円試し、超えれば109.25円前後への上昇を想定する。108.75円以上での推移なら11日も高値を試しやすいとみるが、米中協議関連でのポジティブ報道等による押し上げでないと109円以上は戻り売りにつかまりやすいとみる。

【当面の主な予定】

12/10(火)

休場 タイ(憲法記念日)

米連邦公開市場委員会(FOMC)1日目

09:30 (豪) 11月 NAB企業景況感指数 (10月 3)

09:30 (豪) 7-9月期住宅価格指数 前期比 (前期 -0.7%、予想 1.5%)

09:30 (豪) 7-9月期住宅価格指数 前年同期比(前期 -7.4%、予想 -4.6%)

10:30 (中) 11月 消費者物価指数 前年同月比 (10月 3.8%、予想 4.2%)

10:30 (中) 11月 生産者物価指数 前年同月比 (10月 -1.6%、予想 -1.5%)

18:30 (英) 10月 月次GDP 前月比 (9月 -0.1%、予想 0.1%)

18:30 (英) 10月 鉱工業生産指数 前月比 (9月 -0.3%、予想 0.2%)

18:30 (英) 10月 鉱工業生産指数 前年同月比 (9月 -1.4%、予想 -1.2%)

18:30 (英) 10月 製造業生産指数 前月比 (9月 -0.4%、予想 0.0%)

18:30 (英) 10月 貿易収支・物品 (9月 125.41億ポンド、予想 -116.50億ポンド)

18:30 (英) 10月 貿易収支・全体 (9月 -33.60億ポンド、予想 -28.00億ポンド)

19:00 (独) 12月 ZEW景況感・期待指数 (11月 -2.1、予想 0.0)

22:30 (米) 7-9月期 非農業部門労働生産性改定値 前期比 (速報 -0.3%、予想 -0.1%)

12/11(水)

08:30 (豪) 12月 ウエストパック消費者信頼感指数 (11月 97.0)

08:50 (日) 10-12月期 BSI 大企業全産業業況判断 (前期 1.1)

08:50 (日) 10-12月期 BSI 大企業製造業業況判断 (前期 -0.2)

08:50 (日) 11月 国内企業物価指数 前月比 (10月 1.1%、予想 0.1%)

08:50 (日) 11月 国内企業物価指数 前年同月比 (10月 -0.4%、予想 0.0%)

16:00 (ト) 10月 経常収支 (9月 24.8億ドル)

22:30 (米) 11月 消費者物価指数 前月比 (10月 0.4%、予想 0.2%)

22:30 (米) 11月 消費者物価指数 前年同月比 (10月 1.8%、予想 2.0%)

22:30 (米) 11月 消費者物価コア指数 前月比 (10月 0.2%、予想 0.2%)

22:30 (米) 11月 消費者物価コア指数 前年同月比 (10月 2.3%、予想 2.3%)

28:00 (米) 11月 月次財政収支 (10月 -1345億ドル)

28:00 (米) 米連邦公開市場委員会(FOMC)、政策金利 (現行 1.50-1.75%、予想 1.50-1.75%)

28:30 (米) パウエル米連邦準備理事会議長、定例記者会見

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.24

ドル円 155円に急接近、円買い介入の行方は如何に(4/24夕)

東京市場はドルが小幅に続伸。連日の高値更新で、155円まであと数ポイントへと接近する局面も。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.24

東京市場のドルは154円90銭台での攻防、高値こう着想定だが一気に156円台まで走る可能性も(23/4/24)

東京時間(日本時間8時から15時)のドル・円は、こう着感の強い地合いながら、一時154円91銭まで買われる場面が見られた。

-

日本円(JPY)の記事

Edited by:田代 昌之

2024.04.24

日銀会合のポイント:物価見通し引き上げは想定線、植田日銀総裁も口先介入を明確に行うか注目(4/24)

今会合は、3月にマイナス金利の解除を実施してから最初の会合となる。

-

米ドル(USD)の記事

Edited by:編集人K

2019.12.10

ドル円 イベント前の様子見継続 午前の値幅10銭強(12/10午前)

10日午前の東京市場でドル円は小動き終始、取引レンジは108.55-66の11銭にとどまり、実質的には動き無し。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2019.12.10

ドル円、週後半に控える重要イベントを前に方向感を見出しづらい展開(12/10朝)

9日(月)の外国為替市場でドル円は狭いレンジ内でもみ合う展開。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。