ドル円見通し、108円台中盤での下げ渋り、切り返しの勢いに欠ける

【概況】

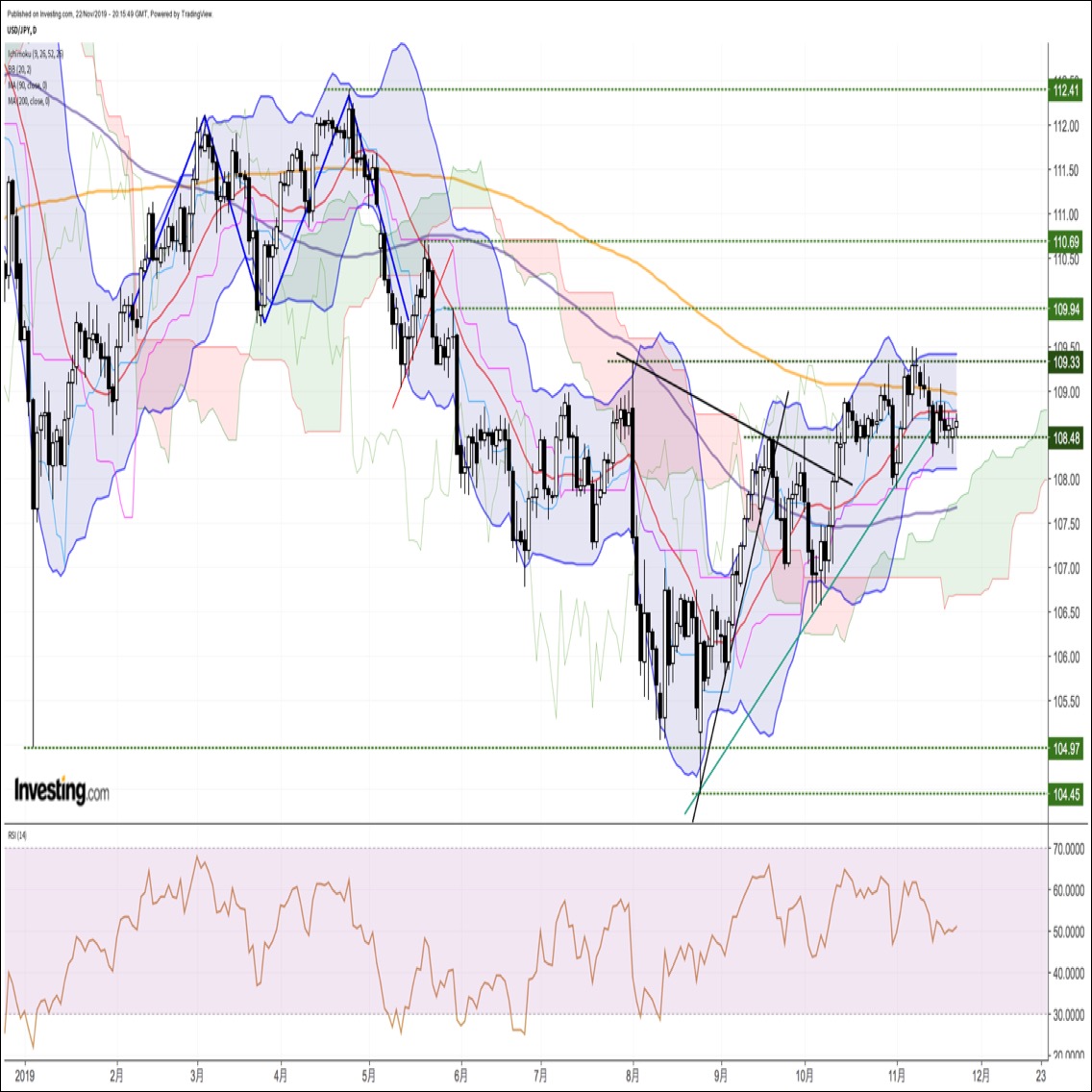

11月1日安値107.88円から11月7日(8日未明)高値109.48円まで上昇した後は米中協議進展への先行き不安が再燃して11月15日未明安値108.24円まで下落した。そこでクドロー米NEC委員長の早期合意期待発言からいったん持ち直して前週を終えたため、週明け11月18日は109.07円まで反騰して開始したのだが、さらに上昇基調を継続させる程の押し上げ材料にかけ、米中協議関連報道も強弱まちまちとなったために11月21日安値108.26円まで下げた。11月15日安値割れはひとまず回避したためにその後はやや戻したものの22日深夜は108.72円止まりだった。

【ユーロ再び失速、欧州の景況感は弱い】

ユーロドルは11月14日安値1.0988ドルから21日夜高値1.1097ドルまで丸1週間を戻していたが、22日夕刻からの下落で23日未明には1.1014ドルまで下落している。きっかけはドイツ、ユーロ圏、英国のPMIが総じて弱い内容だったことに対して米国のPMIが予想より良かったことでユーロもポンドも売り込まれたためだった。

11月22日夕刻に発表されたドイツの11月製造業PMI速報値は43.8で10月の42.1からわずかに改善して市場予想の42.9を上回ったものの50ポイントを大幅に下回ったままだった。同サービス業PMIも51.3で10月の51.6から悪化して市場予想の52.0を下回った。11月のユーロ圏製造業PMIは46.6で10月の45.9から改善して市場予想の46.4も上回ったが50以下にとどまった。同サービス業PMIは51.5で10月の52.2から悪化し予想の52.5も下回った。

英国の11月製造業PMIは48.3で前月の49.6から悪化して市場予想の49.0を下回った。また同サービス業PMIは48.6で前月及び予想の50.0を下回った。総じて欧州は低水準のままだが、米中貿易戦争を中心とした保護主義の悪影響が実体経済に影響を及ぼしていることがうかがえる。

11月22日夜に発表された11月の米製造業PMI速報値は52.2で前月の51.3から改善し市場予想の51.5を上回った。また同サービス業PMIも51.6で前月改定値及び市場予想の51.0を上回った。欧州の悪化と対照的に良好だったことでユーロ売りとポンド売りが加速した印象だった。

ドル円にとってはクロス円での円高とドルストレートでのドル高により強弱相殺となって大きな動きにはならなかったが、米中貿易戦争問題の解決が長引けば長引く程、中国依存度の高い欧州経済への影響も大きくなる。日本の貿易統計でも輸出入の前年同月比での悪化が続いている。ユーロ安がさらに続くようだと、ユーロ安円高により全般的なクロス円での円高圧力を高める傾向となる点に注意したい。

【米中は暗中模索続く】

米中通商協議については11月7日の中国商務省による米中双方が段階的な関税撤廃で合意したとの会見後、翌日にはトランプ大統領が合意していないと否定し、11月13日にはWSJ紙、14日には英フィナンシャルタイムズ紙が交渉が暗礁に乗り上げている旨を報じて悲観が先行した。

11月15日に米クドローNEC委員長が合意が近いと述べたことでいったん楽観ムードが回復したが、その後は強弱入り混じりの報道が続いている。

中国の習近平国家主席は11月22日に米中協議第1段階については相互尊重と平等を原則に合意に努めたいと言及して前向きな姿勢を示した。またトランプ米大統領も22日の米テレビインタビューで「第1段階の最終合意は非常に近い」述べている。両首脳ともに合意はしたいのだろうが、お互い譲れないところもあるのだろう。

米上下院が可決した「香港人権・民主主義法案」に対して中国が反発している。これについてはトランプ大統領が署名しなければ成立しないが、トランプ大統領は法案に署名するかどうかについて曖昧な態度で、「香港の自由を支持しているが史上最大の貿易合意を追求しているところでもある」 と述べている。

米連邦通信委員会(FCC)は11月22日に中国通信機器大手の華為技術(ファーウェイ)と中興通訊(ZTE)を「安全保障上の脅威」に当たる企業に指定し、連邦政府から補助金を受けた米国企業が両社の製品を使用することを禁じる規制案を全会一致で承認した。次世代高速通信規格5Gの普及において中国製品を米国市場から実質的に締め出すものとなる。既にトランプ政権は今年8月時点で政府機関の両社からの製品調達を禁じている。

米中動向に対してNYダウは楽観的な反応を続けて11月19日には28090.21ドルを付けて史上最高値を更新したがその当日から21日へ3営業日下落、22日は109.33ドル高と4日ぶりに反発した。上海総合株価指数は22日に前日比0.63%安と下落して11月18日安値を割り込んで9月16日高値以降の安値を更新、8月26日以来の安値水準となっている。株式市場においては米国はやや楽観優勢、中国は悲観先行という印象だ。

11月21日に中国の劉副首相は米財務長官等を北京に招いて協議することを提案しているが、米国による対中国制裁関税第4弾発動予定日の12月15日までに第1段階合意に至るのかどうか、時間的な余裕は乏しくなっている。12月15日までに合意実現か、合意時期が多少延びても首脳会談日程が示されてトランプ大統領が署名するつもりだと言えば市場もリスクオン全開となってドル円も大幅上昇する可能性があるが、11月末へ合意できずの可能性が高まる場合はリスクオフ全開となってドル円が急落してゆく可能性もある。しばらくは続報待ちが続きそうだ。

【当面のポイント】

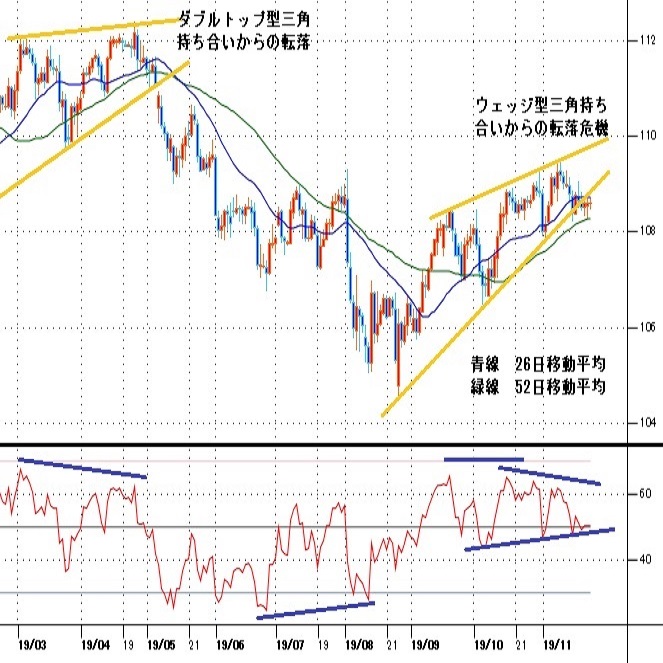

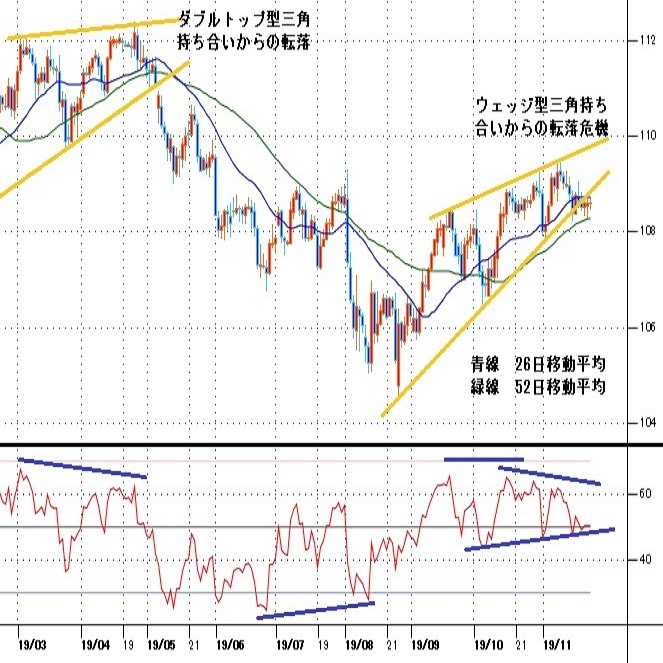

8月26日から10月3日、11月1日とドル円は底上げをして上昇トレンドの支持線はほぼ1直線となってきた。11月14日安値108.24円ではこの支持線を若干割り込んだもののその後は新たな安値更新を回避して横這いのため、支持線に対しては「徳俵」に足が残っているところだ。11月14日安値を割り込む場合は支持線割れ濃厚となり、11月1日安値割れからは支持線転落として下落感か強まると思われるが、11月1日安値割れ回避から109円台回復へ進めば支持線は維持して高値追及へ向かう可能性が出てくると思う。

ただし、日足の相対力指数は9月18日高値から10月30日高値、さらに11月7日高値へと高値を切り上げてくる中で死すのピークは切り下がりを続ける弱気逆行の継続となっている。50ポイント割れは切り返しているので次の上昇で高値を更新するなら弱気逆行破りで上昇基調がしっかりする可能性もあるが45ポイント割れ、40ポイント割れと指数が続落すると弱気逆行からの下落感が強まると思われる。

以上を踏まえて当面のポイントを示す。

(1)米中情勢、株式動向次第ではあるが、11月14日安値108.24円割れからは下向きとし、11月1日安値107.88円割れからは8月以降の上昇トレンド転落として10月3日安値106.50円試しを想定する。リスクオフ全開となって円高が加速する場合は昨年12月急落や今年8月1日からの急落時並みの下落となる可能性もあると注意する。

(2)109円台回復からは上向きとし、米中関連でのリスクオン材料を伴って11月7日高値109.48円を上抜く場合は110円台中盤への上昇を想定する。しかし米中問題がよほど楽観的な状況にならなければ110円台を維持しきれないのではないかと思う。(了)<3:00>

【当面の主な予定】

11/25(月)

18:00 (独) 11月 IFO景況指数 (10月 94.6、予想 95.0)

21:00 (メ) 7-9月期GDP確定値 前期比 (速報 0.1%)

21:00 (メ) 7-9月期GDP確定値 前年同期比 (速報 -0.3%)

11/26(火)

05:00 (NZ) ニュージーランド中銀、金融安定報告書

06:45 (NZ) 7-9月期小売売上高指数 前期比 (前期 0.2%、予想 0.25%)

07:00 (NZ) オア・ニュージーランド中銀総裁、記者会見

08:50 (日) 10月 企業向けサービス価格指数 前年同月比 (9月 0.5%、予想 1.8%)

09:00 (米) パウエル米連邦準備理事会(FRB)議長、講演

16:00 (独) 12月 GFK消費者信頼感 (11月 9.6、予想 9.6)

17:00 (欧) クーレECB理事、講演

17:15 (豪) ロウ豪中銀総裁、講演

23:00 (米) 9月 連邦住宅金融局 住宅価格指数 前月比 (8月 0.2%、予想 0.3%)

23:00 (米) 9月 ケース・シラー住宅価格指数 (8月 218.14)

23:00 (米) 9月 ケース・シラー米住宅価格指数 前年同月比 (8月 2.0%、予想 2.0%)

24:00 (米) 11月 リッチモンド連銀製造業景況指数 (10月 8、予想 6)

24:00 (米) 10月 新築住宅販売件数・年率換算件数 (9月 70.1万件、予想 70.8万件)

24:00 (米) 10月 新築住宅販売件数 前月比 (9月 -0.7%、予想 1.0%)

24:00 (米) 11月 コンファレンス・ボード消費者信頼感指数 (10月 125.9、予想 127.0)

11/27(水)

06:45 (NZ) 10月 貿易収支 (9月 -12.42億NZドル、予想 -10.00億NZドル)

22:30 (米) 7-9月期GDP改定値 前期比年率 (速報 1.9%、予想 1.9%)

22:30 (米) 7-9月期GDP個人消費改定値 前期比 (速報 2.9%、予想 2.8%)

22:30 (米) 7-9月期コアPCE改定値 前期比 (速報 2.2%)

22:30 (米) 10月 耐久財受注 前月比 (9月 -1.1%、予想 -0.7%)

22:30 (米) 10月 耐久財受注・輸送用機器除く 前月比 (9月 -0.3%、予想 0.2%)

22:30 (米) 新規失業保険申請件数 (前週 22.7万件、予想 22.0万件)

22:30 (米) 失業保険継続受給者数 (前週 169.5万人、予想 169.0万人)

23:45 (米) 11月 シカゴ購買部景況指数 (10月 43.2、予想 47.0)

24:00 (米) 10月 住宅販売保留指数 前月比 (9月 1.5%、予想 -0.3%)

24:00 (米) 10月 住宅販売保留指数 前年同月比 (9月 6.3%、予想 6.2%)

24:00 (米) 10月 個人所得 前月比 (9月 0.3%、予想 0.3%)

24:00 (米) 10月 個人消費 前月比 (9月 0.2%、予想 0.3%)

24:00 (米) 10月 PCEデフレーター 前年同月比 (9月 1.3%、予想 1.4%)

24:00 (米) 10月 PCEコア・デフレーター 前月比 (9月 0.0%、予想 0.1%)

24:00 (米) 10月 PCEコア・デフレーター 前年同月比 (9月 1.7%、予想 1.7%)

28:00 (米) 米地区連銀経済報告(ベージュブック)

11/28(木)

休場、米国(感謝祭)

08:50 (日) 10月 小売業販売額 前年同月比 (9月 9.1%、予想 -3.8%)

09:00 (NZ) 11月 NBNZ企業信頼感 (10月 -42.4)

12:30 (日) 黒田日銀総裁、講演(パリ)

15:45 (ス) 7-9月期GDP 前期比 (前期 0.3%、予想 0.2%)

15:45 (ス) 7-9月期GDP 前年同期比 (前期 0.2%、予想 0.8%)

19:00 (欧) 11月 経済信頼感 (10月 100.8、予想 101.0)

19:00 (欧) 11月 消費者信頼感確定値 (速報 -7.2)

22:00 (独) 11月 消費者物価指数速報値 前月比 (10月 0.1%、予想 -0.6%)

22:00 (独) 11月 消費者物価指数速報値 前年同月比 (10月 1.1%、予想 1.2%)

11/29(金)

06:45 (NZ) 10月 住宅建設許可件数 前月比 (9月 7.2%)

08:30 (日) 10月 失業率 (9月 2.4%、予想 2.4%)

08:30 (日) 10月 有効求人倍率 (9月 1.57、予想 1.56)

08:30 (日) 11月 東京都区部消費者物価指数・生鮮食料品除く 前年同月比 (10月 0.5%、予想 0.6%)

08:50 (日) 10月 鉱工業生産・速報値 前月比 (9月 1.7%、予想 -2.0%)

08:50 (日) 10月 鉱工業生産・速報値 前年同月比 (9月 1.3%、予想 -5.3%)

09:01 (英) 11月 GFK消費者信頼感 (10月 -14、予想 -14)

14:00 (日) 10月 新設住宅着工戸数 前年同月比 (9月 -4.9%、予想 -7.4%)

14:00 (日) 11月 消費者態度指数・一般世帯 (10月 36.2、予想 37.0)

16:00 (ト) 10月 貿易収支 (9月 -20.6億ドル、予想 18.0億ドル)

17:55 (独) 11月 失業率 (10月 5.0%、予想 5.0%)

19:00 (欧) 10月 失業率 (9月 7.5%、予想 7.5%)

19:00 (欧) 11月 消費者物価指数速報値 前年同月比 (10月 0.7%、予想 0.9%)

19:00 (欧) 11月 消費者物価コア指数速報値 前年同月比 (10月 1.1%、予想 1.2%)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.16

東京市場のドルは154円台でしっかり、155円台を意識だが乱高下に警戒(24/4/16)

東京時間(日本時間8時から15時)のドル・円は、一段の上昇とはならなかったが、ドル売り円買い圧力は弱く、154円台の高値圏でのもみ合いとなった。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.16

ドル円 上値メド155円もすでに視界内、攻防注視(4/16夕)

東京市場はドルが小幅に続伸。連日の高値更新で、節目とされる155円まであと50ポイント足らずとなった。

-

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2019.11.25

米中情勢の注目度高いがレンジ継続の公算も(週報11月第4週)

先週のドル/円は、レンジ取引。週間を通しておおむね108円台、値幅はわずか80ポイントにとどまるなど、方向性は乏しかった。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2019.11.23

来週の為替相場見通し『ドル円は米中リスクで上値が重い、ユーロは経済指標次第で続落の恐れ』(11/23朝)

ドル円は方向感に欠ける値動きが続いております。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。