���T�̈ב֑��ꌩ�ʂ��@�w���ċ��Z����i�����h���~�̏d�Ɂx

���T�̃��r���[�i10/21�|10/25�j

���h���~���ꁄ

���T�̃h���~����́A�@�p����̕s���艻�i�p���������s���s���������|���h�~�}�����h���~�A����j��w�i�ɁA�T���ɂ����āA108.25�܂ʼn������܂����B�������A��ڋύt�\�E�]�����t�߂ʼn����a��ƁA�A�p�|���h�������ɓ]�������Ƃ�A�B�Ď�v�����w�����ꌘ�����ڂ������ƁA�C�n���w�I���X�N����ނ������Ɓi�g���R�̒�퍇�Ӂj�A�D�Ē����c�̐i�W���ҁi���C�g�n�C�U�[�Ēʏ���\����\�⃀�j���[�V���č��������������̗��ߕ��Ɖ�k���s�Ȃ������Ɓj���x���ޗ��ƂȂ�A�T���ɂ����āA���l108.78�܂ŏ㏸���܂����B�����Ƃ��AFOMC�i�ĘA�M���J�s��ψ���j�������Z�����𗂏T�ɍT���ėl�q�����[�h���������A108�~��㔼�ł͐L�єY�ޓW�J�ɁB�T�ԍ��l�ƏT�Ԉ��l�̍����킸��53�K�ɗ��܂�ȂǁA�����������o���Â炢���ԑт������Ă���܂��B

�����[���h�����ꁄ

���T�̃��[���h������́A�@�h�C�c�E9�����Y�ҕ����w���i����0.1%�A�\�z��0.1%�j���s��\�z�����������Ƃ�w�i�ɁA��2�����Ԃ荂�l1.1180�܂ŏ㏸���܂����B�������A�A�p������s���艻����ƁA�p�|���h�̉����ɘA��ă��[���h���������B�B���[�����E10������ҐM�����w���i���ʁ�7.6�A�\�z��6.7�j��A�C�h�C�c�E10��������PMI�i����41.9�A�\�z42.0�j�A�D���[�����E10��������PMI�i45.7�A�\�z46.0�j�������ݍႦ�Ȃ����ʂƂȂ������Ƃ�A�EECB��ᗝ����ɂăh���M���ق����[�����o�ς́u���U��v���O�������������Ɠ����d�ƂȂ�A�T���ɂ����ẮA���l1.1073�܂ʼn������܂����B�����ɂ����Ď�����������l�͏d���A����1.1081�t�߂ł̉z�T�ƂȂ��Ă���܂��B

���A�h���MECB���ٍŌ�ƂȂ�ECB��ᗝ����ł́A�s��\�z�ʂ�A�@��v��������̐����u���i0.00%��0.00%�j�A�A�a���t�@�V���e�B�����̐����u���i��0.50%����0.50%�j�A�B���E�ݏo�����̐����u���i0.25%��0.25%�j�A�C�t�H���[�h�K�C�_���X�̐����u���i�C���t�����ʂ����ڕW�����ɋ�����������܂ŁA���������s�����܂��͂���ȉ��ɗ��߂�j�A�D11/1��茎�z200�����[���̍���������ĊJ���邱�Ƃ����炩�ƂȂ�܂������A�s��̔����͌���I�ƂȂ��Ă���܂��B

���T�̌��ʂ��i10/28�|11/1�j

���h���~���ꁄ

�h���~�́A108�~�䔼�𒆐S�ɕ������Ɍ�����l�����������Ă���܂��B�_�E���T�C�h�́A��ڋύt�\�]����108.48��A10/23���l108.25�A�{�����W���[�~�b�h�o���h108.02�����x�����A�g�b�v�T�C�h�́A10/17���l108.94��A�S���I�ߖ�109.00�A200���ړ����ϐ�109.07�����L��j�݂܂��B�����̐����m�ɓ˔j���Ȃ�����A�����������o���͓̂���ƍl�����܂��B

����A�t�@���_�����^���Y�I�Ɍ���ƁA�@�p����̐�s���s��������A�A�g�����v�đ哝�̂�����e�N���X�N�A�B���E�o�ς̌������O�A�C�Ē�������s�m�����i11/16�[11/17��APEC��]��c�ŕĒ����������s���܂ŗ\�f�������Ȃ��j�A�D�����̒n���w�I���X�N�i��10/23�Ƀg���R���V���A�k���ł̒����P�v��������j�������A�g�����v�đ哝�̂��g���R�ւ̐��ق���������ƕ\���������ƂŁA�g���R������n���w�I���X�N�������ቺ�j�A�E���ċ��Z����i���i�lj����������D�荞�܂��č��ƁA����p���x�����Ēlj��ɘa�ɓ�̑���ł������Ƃ̋��Z����̕������̈Ⴂ�j�ȂǁA�h������E�~�����Ɍq����Ղ��ޗ����������������c���Ă��܂��i���X�N�͈ˑR�_�E���T�C�h�j�B�����A��L�E�ɂ��ẮA10/24�t���ŁA�u����͗��T�̋��Z�����Œlj��ɘa����������j�v�ƕ��Ă���܂��B

�����������A���T�͓��Ă̋��Z����C�x���g�ɒ��ڂ��W�܂�܂��B10/29�[10/30��FOMC�i�ĘA�M���J�s��ψ���j�ł�25bp�̒lj����������\�z����Ă���܂����A�s��͂��łɂ����D�荞��ł���ׁA�œ_�́u�X�Ȃ�lj��������̉\������܂��邩�ۂ��v�ƂȂ肻���ł��B�����ł́A�i�N���j�lj��������]�n���c���ƌ��Ă���A�s��͊ɘa�I�ȋ��Z������D������`�Ń��X�N�I�D�I�Ȓn�����i���̉~���舳�́j���c��Ɨ\�z����܂��B�A���A�lj������������������ꍇ�́A�Ē����������L�єY�ށi�h������ޗ��j�ƌ����邱�Ƃ���A�u�~����v�Ɓu�h������v���j������ԂƂȂ�A�h���~�̔����͌���I�Ȃ��̂ɗ��܂肻���ł��B����A�������ł��~�߂����������ꍇ�́A�����̋}����ʂ��ĉ~�����͂����܂鋰�ꂪ����܂��B

����10/30�[10/31�ɗ\�肳��Ă��������Z�����ł́A�ꕔ�Œlj��ɘa�ϑ���������̂́A�����ł͋��Z����̐����u����\�z�������܂��B���R�Ƃ��ẮA�@�ב֑��ꐅ���Ɍ��O���Ȃ����Ɓi�~�����O����ނ��Ă���j�A�A���Z�ɘa�ɔ�������p��������������Ƃ�2���������܂��B�lj��ɘa�J�[�h�ɖR��������́A�lj��ɘa�̉\���Ɋ܂݂��c�����i�s��Ɉ��̊��҂��c�����j�A�s���Ɉڂ��Ȃ��u���ԉ҂��v�̊��Ԃ������ƍl�����܂��B�lj��ɘa�����茈���́A���]��������~�����͂����܂�\��������܂��B

�ȏ�̒ʂ�A���T�̃h���~�́A�t�@���_�����^���Y�I�Ȏコ��A���ċ��Z����i����w�i�ɁA�������X�N���x������܂��B�č��t�@���_�����^���Y�i��3�l����GDP��A9���ٗp���v�A9��ISM�����ƌi�C�w���Ȃǁj���Ⴆ�Ȃ����ʂƂȂ�����A�p����Ē�������l�K�e�B�u�T�v���C�Y������A�\�z�O�Ƀh���~����������\�����z�肳��܂��B�����ł̓h���~�̔��������C���V�i���I�Ƃ��ė\�z�������܂��B�i���T�̗\�z�����W�F107.00�[110.00�j

�����[���h�����ꁄ

���[���h���́A��2�����Ԃ荂�l������U�邢���Ƃ����W�J�ƂȂ�܂����B�T���ɂ����ẮA�S���I�ߖ�1.11���x��A90���ړ����ϐ��A��ڋύt�\�_��������荞�ނȂǁA�e�N�j�J���I�Ɍ��āA��l�̏d�����ӎ������`���[�g�`��ƂȂ����܂��B�t�@���_�����^���Y�I�Ɍ��Ă��A�@�Ē��f�Ֆ��C�����Ėf�Ֆ��C�ɔg�y���郊�X�N��A�A���[�����o�ϋy�ѕ����̐�s���s�������i�h���MECB���ق����[�����i�C�̉��U�ꃊ�X�N���w�E�j�A�B�C�^���A�̍����������A�C����������n���w�I���X�N�A�D�p���̍��ӂȂ����E���X�N�A�E�h�C�c�̉��U���I�����X�N�ȂǁA�s���ޗ��͎R�ς݂ł��B

�ȏ�̒ʂ�A���[���h���̓e�N�j�J���I�ɂ��A�t�@���_�����^���Y�I�ɂ���l�̏d�����ӎ�����܂��B���[�����̏���ҕ����w�����R�l����GDP�A��FOMC��A�Čٗp���v�A��ISM�����ƌi�C�w���Ȃlj��Ă̎�v�o�ώw�W�A�p��������w�b�h���C�����ɂ݂Ȃ�����A���T�͑������X�N�Ɍx�����K�v�ł��傤�B�����ł́A���[���h���̉��������C���V�i���I�Ƃ��ė\�z�������܂��B���A�h���MECB���ق�10/31�t�őޔC���A11/1��胉�K���h�V���ق��A�C���܂��B�i���[���h���̗\�z�����W�F1.0950�|1.1200�j

�h���~����

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

2024.04.24

�h���~�A��34�N�Ԃ荂�l���ň�i��ށB�T�㔼�̏d�v�C�x���g���T���Đg������ꂸ�i4/24���j

23���i�j�̃h���~����͍��l���ň�i��ށB

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

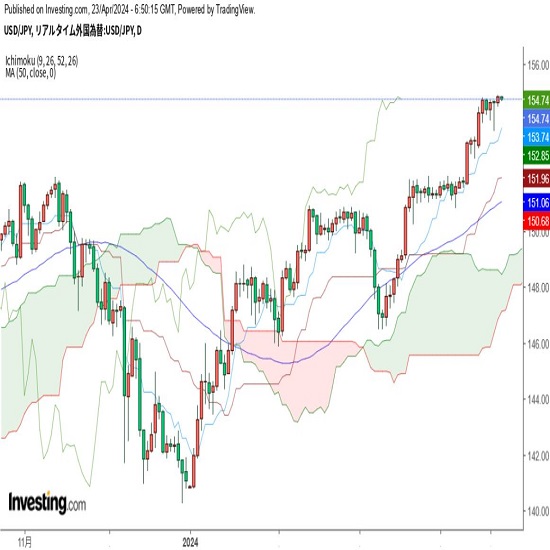

2024.04.23

�����s��̃h����154�~��㔼�ł̂��ݍ����A 155�~��O�̕ǂ͕�������(24/4/23)

�������ԁi���{����8������15���j�̃h���E�~�́A�ڗ����������ޗ����ϑ�����Ȃ��Ȃ��A154�~��㔼�ł̂��ݍ����ƂȂ����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.04.23

�h���~�@155�~�ɐڋ߁A���lj���X�^���X�ɂ�����(4/23�[)

�����s��͂قډ��������ځB155�~�̐ߖڂ�O�ɏグ�a��̗l���ŁA20�|�C���g���x�̃����W����������B

-

�ăh���iUSD�j�̋L��

Edited by:�㑺 �a�O

2019.10.28

�h���~���ʂ��@109�~��O�Ŏ��������B�Ē����c�AFOMC��Čٗp���v�A�u���N�W�b�g���̌���ߒ��i10����4�T�j

25���[��ɂ�108.77�~�܂Ŗ߂������A17�����l�y��109�~�ɂ͓͂����ɏT���I�����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2019.10.25

�Ăщp����ɒ��ځA�|���h�̗������p����(10/25�[)

25���̓����s��́A�����W����B��������108�~������㔼�ł̈�i��ނŁA���m�ȕ������͂��������Ȃ��B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B